Tante e pesanti le accuse mosse ieri dal fondo Quintessential all’azienda bolognese. Vediamo, punto per punto, cosa risponde Bio-on.

L’analisi condotta da Quintessential, fondo di investimento newyorkese guidato dall’italiano Gabriele Grego, ha portato alla ribalta le azioni Bio-on.

Ieri la società bolognese ha controbattuto alle affermazioni del fondo (Bio-on: la risposta della società alle accuse del fondo Quintessential) ed ha già avviato azioni di tutela.

“Sembra una cosa costruita ad hoc per manipolare il mercato”, ha commentato l’Ad e fondatore, Marco Astorri. “Lavoriamo da anni per lo sviluppo e guarda caso, proprio quando riusciamo a produrre risultati, veniamo attaccati”.

“Nel mercato della plastica sono in gioco interessi enormi. Noi non siamo una multinazionale, ma una piccola impresa, con uomini che hanno investito tutte le loro risorse in questo progetto, nel quale crediamo. Andiamo avanti, vedremo se si preferirà credere a un fondo speculativo piuttosto che a degli imprenditori”.

Bio-on: ecco la riposte fornite dalla società

Tante e pesanti, come detto, sono le accuse mosse dal fondo Quintessential (Bio-on, una nuova Parmalat: le accuse di QCM in 5 punti. Cosa sta succedendo?). Vediamo cosa risponde la società (in grassetto le accuse di Quintessential).

1. Il concetto è datato: la tecnologia PHA è basata su una scoperta effettuata quasi un secolo fa nel 1926. La Bio-on sostiene di possedere un metodo innovativo per i processi di produzione del PHA, tuttavia i nostri esperti hanno espresso forti dubbi anche sulla validità di queste affermazioni, peraltro mai dimostrate in concreto.

La tecnologia di produzione del PHA di proprietà della Società affonda le proprie radici in una scoperta tecnologica del secolo scorso, messa a punto e industrializzata da Bio-on attraverso selezione di batteri e tecniche di produzione moderne ed eco-friendly, capaci di produrre prodotti per applicazioni moderne e innovative.

2. Il controllo della produzione è problematico: i processi di produzione PHA sono altamente complessi e il “prodotto” finito incerto. Questo è perché le variabili nella chimica dei polimeri sono numerosissime e il controllo delle stesse diviene aleatorio, anche perché ha a che vedere con batteri e non con elementi inorganici. Gli esperti con i quali abbiamo discusso escludono che la Bio-on abbia risorse tali da poter gestire una operazione simile.

La tecnologia della Società è brevettata e di proprietà esclusiva della Società la quale possiede la proprietà di oltre duecento tra brevetti concessi, formulazioni e domande di brevetto già richieste. Non essendo nuova a insinuazioni di dubbio sulla effettiva operatività dell’impianto industriale di Castel San Pietro Terme (BO), la Società conferma l’avvenuta produzione del bio-polimero PHA e la commercializzazione dei prodotti a dimostrazione dell’effettivo funzionamento della tecnologia che risulta quindi operativa, riproducibile e controllata in tutti i suoi passaggi produttivi.

3. Lo “scale-up” su scala industriale è problematico: sebbene la produzione di piccole quantità (poche centinaia di cm3) di PHA sia più semplice, la fabbricazione di tonnellate di materiale presenterebbe difficoltà considerevoli per varie ragioni tecniche quali la contaminazione, la scelta e l’interazione dei diversi tipi di batteri, il controllo della temperatura, ecc.

Il funzionamento della tecnologia è confermato dall’entrata in produzione dell’impianto industriale di Castel San Pietro Terme (BO), ottenuto mediante scale up dell’impianto semi-industriale realizzato dalla Società nel 2010 e da allora sempre operativo, già rappresentativo del funzionamento della tecnologia.

4. Dubbi circa la “biodegradabilità”: diversi scienziati hanno messo in dubbio il concetto di biodegradabilità delle bioplastiche e sembra che l’impatto sull’ambiente possa essere, in molti casi, addirittura più nocivo di quello delle plastiche tradizionali.

I PHAs in generale, ivi inclusi quelli prodotti dalla Società con la propria tecnologia, sono considerati da tutta la letteratura scientifica come gli unici biopolimeri biodegradabili a temperatura ambiente. La Società inoltre nel corso del tempo ha richiesto e ottenuto da enti certificatori internazionali le certificazioni relative alle biodegradabilità e l’origine naturale del proprio PHA. I PHAs sono noti per avere caratteristiche fisico-meccaniche comparabili con i principali polimeri tradizionali, pertanto possono essere un possibile sostituto a tendere di queste famiglie di prodotti.

5. Numerosi fallimenti: la produzione di PHA su scala industriale non è solo ambizione della Bio-on, ma è stata tentata da diversi gruppi industriali in passato, molti dei quali con risorse finanziarie, tecnologiche e scientifiche ben superiori (per esempio Zeneca, Monsanto e Metabolix hanno tentato e fallito nello svolgimento di un progetto analogo). Molti di questi tentativi non hanno avuto successo soprattutto per la difficoltà di trovare domanda per una plastica che risulta sensibilmente più cara di quella tradizionale.

La commercializzazione di prodotti in PHA dalla propria tecnologia è possibile, avendola attuata con successo con partner internazionali (Unilever, Kartell in primis). Molteplici società a livello internazionale si sono dimostrate, difatti, attente e predisposte ad investire su materiali green che possono offrire ai consumatori finali prodotti che possono risolvere il problema dell’inquinamento della plastica.

6. Notiamo allarmati come il management di Bio-on, negli anni tra il 2015 e il 2017, abbia ceduto circa €21m di warrants a 21 ignoti ad un valore il 50% sotto al prezzo di mercato, apparentemente “regalando” milioni di Euro a questi fortunati investitori. Nonostante le nostre richieste, la Bio-on si è rifiutata categoricamente di identificare i beneficiari di queste cessioni o anche di confermare che questi non abbiano nulla a che vedere con le controparti di Bio-on nelle “JV”. Temiamo che tali transazioni possano avere costituito una sorta di “incentivo nascosto” per indurre alcune controparti a “collaborare”.

Per quanto riguarda l’operazione legata ai warrant, la Società precisa che non vi sono state emissioni di warrant nel corso degli anni; ve ne è stata invece una sola in occasione della quotazione in borsa con attribuzione di un warrant per ogni azione post IPO. I warrant avevano una scadenza di tre anni dalla loro emissione ed il management della Società risultò assegnatario di 11.862.500 Warrant. Solo una parte di essi furono venduti prima della loro naturale scadenza, in particolare nel periodo 2015-2017 ne furono venduti dagli azionisti:

• 51.000 antecedentemente al primo esercizio a prezzi di mercato

• 612.297 antecedentemente al secondo esercizio, anche in questo caso a prezzi di mercato

• 2.500.000 sono stati venduti con una procedura di accelerated Book Building (opportunamente comunicata al mercato) ormai in prossimità del terzo esercizio che essendo l’ultimo rappresentava anche la scadenza definitivadei warrant.

Tale ultima operazione fu realizzata in due tranche l’11 aprile 2017 e il 15 maggio 2017, a prezzi mai inferiori a 8,50 Euro ovvero – come risulta dai comunicati stampa ufficiali dell’epoca - con uno sconto pari a circa il 6,8% rispetto al prezzo di riferimento sul mercato. Gli investitori individuati erano primari investitori istituzionali (Fondi, SGR, Investment bank, altri) pertanto soggetti non coinvolti in operazioni industriali. Contestualmente alla decisione di vendere i 2,5 Milioni di warrant, il management della società, sui residui 7.699.203 di warrant di cui erano titolari (il cui valore di mercato era pari ad oltre 65 Mil di Euro) ha assunto l’impegno irrevocabile di non esercitarli nè venderli, facendone perdere il valore nella sua totalità, nell’esclusivo interesse degli altri azionisti e della Società e a scapito del beneficio personale.

7. C’è poi il caso interessante di Banca Finnat, che sembra essere l’unica banca a fornire analisi sul titolo Bio-on. Inoltre Banca Finnat avrebbe erogato una linea di credito a favore della Capsa, ovvero la holding company detenuta da Marco Astorri e Guy Cicognani (soci fondatori Bio-on). Ebbene, nel 2018 la Bio-on ha aperto altre due JV la Liphe S.p.A.e la Aldia S.p.A. Contrariamente agli altri comunicati stampa, dove la Bio-on sembra sempre pronta a menzionare la propria controparte, nel caso della Liphe e della Aldia il socio al 10% viene definito solamente “un importante partner finanziario”. Sul suo equity report anche Banca Finnat fa riferimento a quelle JV senza specificare il nome del partner. Quintessential ha consultato il Registro delle Imprese e ha verificato che tale socio risulta essere proprio Banca Finnat! Considerato il suo rapporto di advisor e analista sul titolo Bio-on (e creditore della holding company Capsa dei manager) troviamo irregolare il fatto che la Finnat non abbia rivelato un tale chiaro conflitto d’interesse.

Banca Finnat a titolo di specialist sul titolo redige la ricerca sulla base di un contratto e nel disclaimer delle proprie analisi evidenzia puntualmente di essere remunerata dalla Società. I target individuati dalla banca non sono mai stati particolarmente aggressivi: è invece facilmente riscontrabile che frequentemente i target price da essa individuati sono stati ampiamente superati dalle quotazioni di mercato.

8. Mancanza di talento scientifico: diversi esperti hanno fatto notare come la Bio-on non abbia talento scientifico sufficiente per intraprendere i progetti dei quali dichiara di interessarsi. Nel 2017, per esempio, l’organico contava solamente 17 persone, la maggior parte delle quali senza background scientifico. Per esempio, Simone Begotti, “Chief Biologist” di Bio-on, non avrebbe neppure un dottorato di ricerca, ma solamente una semplice laurea in biologia.

La Società conta ad oggi 100 dipendenti, di cui circa la metà dedicati alla conduzione dell’impianto di Castel San Pietro. Questo numero non tiene conto di collaborazioni e consulenze con università e centri di ricerca internazionali finalizzate per lo più all’attività di ricerca. La Società è anche impegnata in diversi progetti di ricerca e sviluppo finanziati dalla Comunità Europea ed ha inoltre ricevuto un importante finanziamento (come da comunicato del 21 dicembre 2017) da parte del Ministero dello Sviluppo Economico nell’ambito della industria sostenibile. La Società ha ricevuto e superato le verifiche intermedie effettuate dal CNR – Consiglio Nazionale delle Ricerche, che ha confermato la corretta esecuzione del progetto, confermando il sostegno degli investimenti in ricerca e sviluppo relativi all’impianto produttivo di Castel San Pietro Terme.

Capitolo a parte meritano i rilievi sollevati in merito alle presunte irregolarità contabili

9. La Bio-on brucia cassa al ritmo di circa €21m all’anno e ha riserve di cassa e bond pari a soli €18m, ovvero sufficienti a meno di 12 mesi a questi ritmi. Il patrimonio netto, inoltre, è dubbio dal momento che cassa e bonds costituiscono solo il 22% degli attivi: il rimanente 78% è formato da crediti ai clienti (41%), dagli impianti (32%) e dalle immobilizzazioni immateriali (5%). Dubitiamo dei primi perché le controparti sono perlopiù scatole vuote senza prospettive di saldare i debiti autonomamente, dei secondi perché realizzati con costi che ne rendono impossibile lo sfruttamento con margini accettabili e dei terzi perché molti esperti hanno espresso riserve sulla tecnologia Bio-on. Pertanto, escludendo queste tre categorie, abbiamo circa € 89m di passività, solamente € 18m di attività e flussi di cassa negativi al ritmo di € 21m l’anno: la Bio-on sarebbe quindi in serie difficoltà finanziarie e presto insolvente.

I flussi di ricavi identificati dalla Società e dal Gruppo derivano dalla concessione di licenze inerenti al proprio know-how e la vendita di servizi per studi di fattibilità, servizi di implementazione e ricerca applicata attività tipiche di una Intellectual Property Company come la Società. Il flusso di cassa operativo registrato dalla Società nel corso del 2018 risulta positivo per 23,9 milioni di euro; tuttavia, quale conseguenza della scelta di investimento nell’impianto produttivo di Castel San Pietro Terme, il flusso totale di cassa ha evidenziato un risultato complessivamente negativo per 9,3 milioni di euro.

10. La perizia contabile che abbiamo effettuato mostra anche violazioni degli articoli 2343 e 2343 bis Codice Civile a proposito della cessione e del conferimento delle licenze. Infatti, la Bio-on avrebbe dovuto seguire una certa procedura nell’assegnare il valore delle licenze cedute alle proprie partecipate, che invece sembrano aver ricevuto un valore arbitrario.

I contratti di licenza, non comportando l’alienazione della proprietà della privativa, non comportano nemmeno l’alienazione di tutti gli oneri reali gravanti su di essa. Attraverso il contratto di licenza sorge, invece, un rapporto di tipo obbligatorio che si concretizza in un diritto d’uso del brevetto. Pertanto, trattandosi di contratti di licenza di brevetto (e tecnologia) secondo quanto sopra esplicitato, e non di conferimenti, la disciplina di cui agli articoli 2343 c.c. e 2343 bis c.c. non risulta applicabile.

11. Lo stato patrimoniale della Bio-on risulta a nostro avviso precario, essendo costituito soprattutto da crediti dalla dubbia recuperabilità (i crediti provengono da “scatole” senza vendite né produzione autonoma) e impianti realizzati con costi eccessivi che non sembrano economici visti i margini ottenibili sul mercato.

Per quanto attiene ai crediti vantati dalla Società nei confronti delle JV, per quelli ad oggi non incassati, sono previste contrattualmente scadenze differentemente regolate a seconda dei progetti. Infatti, la Società e il Gruppo adottano delle condizioni contrattuali specifiche con riferimento alle modalità di incasso dei corrispettivi di concessione delle licenze che dipendono dalla natura del cliente. Nel corso del 2019 risultano già incassati crediti verso le joint venture per un totale di 12,5 milioni, come già evidenziato in nota integrativa. Il saldo dei crediti verso le imprese collegate che al 31/12/2018 ammontava ad euro 32,6 milioni risulta ad oggi ammontante ad euro 20,1 milioni di cui 16 milioni contrattualmente in scadenza di pagamento entro il 30 Settembre 2019.

12. La Bio-on dichiara di aver completato nel 2018 la realizzazione di un impianto produttivo con capacità pari a 1000 tonnellate a Castel San Pietro Terme, nei pressi di Bologna. I costi inizialmente stimati per il progetto erano pari a circa €15m, mentre i costi finali sono risultati intorno ai €53m (€44m se escludiamo i brevetti).

I costi sostenuti per la realizzazione dell’impianto produttivo di Castel San Pietro sono risultati maggiori rispetto a quelli preventivamente ipotizzati e comunicati nella semestrale del 2018, ma assolutamente in linea e coerenti con ulteriori specifiche tecniche apportate al progetto iniziale per sostenere la produzione di ulteriori applicazioni maturate nel corso dell’anno 2018 coerenti con i nuovi brevetti depositati.

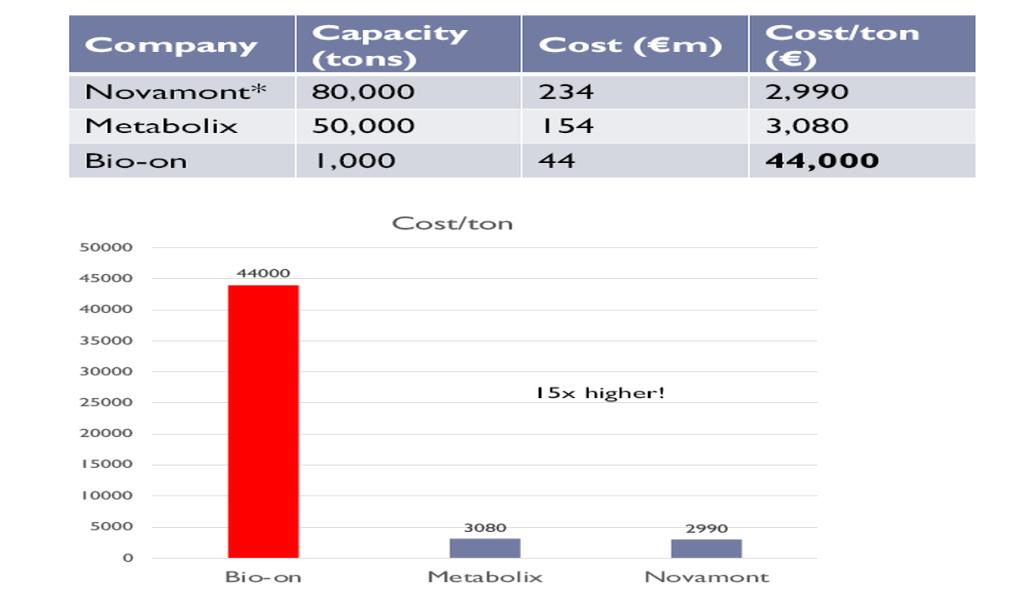

13. La tabella e il grafico sottostante raffrontano i costi Bio-on per la realizzazione di una tonnellata di capacità produttiva con quelli di due competitors: la Novamont e la Metabolix.

Appare evidente come i costi per la capacità produttiva Bio-on (€44,000/tonn) siano enormemente più alti di quelli dei due concorrenti (circa €3,000), per l’esattezza ben 15 volte più alti. Inoltre, notiamo come i costi dei concorrenti siano molto vicini tra loro, mentre quelli Bio-on sembrino rappresentare una anomalia.

È forviante comparare i margini realizzati da altri player nel settore più in generale delle bioplastiche, con prodotti non comparabili con quanto prodotto della Società, per poter concludere che l’impianto risulti non sostenibile da un punto di vista economico. La Società ha da sempre dichiarato di destinare la propria produzione a settori altamente profittevoli che sono disposti a riconoscere un elevato valore per un prodotto “realmente” green.

© RIPRODUZIONE RISERVATA