Durante il corso di settembre, abbiamo assistito ad un solido rialzo degli indici azionari mondiali. Con l’avvio dell’ultimo trimestre dell’anno e gli indici statunitensi che veleggiano in area di massimi storici, quale andamento potrebbero avere i prezzi? Una possibile risposta arriva dalla statistica

A differenza di quanto si potesse immaginare (almeno da un punto di vista statistico), il rialzo dei mercati azionari non si è fermato nemmeno a settembre, con i principali listini azionari statunitensi che veleggiano in area di massimi storici.

A spingere le quotazioni sono stati gli sviluppi sulla guerra commerciale tra Usa e Cina, con il Presidente statunitense, Donald Trump, che ha recentemente affermato che un accordo con il Dragone potrebbe arrivare prima di quando si pensi.

Settembre è stato anche il mese delle banche centrali. Nello specifico, le attenzioni degli operatori si sono concentrate sulle riunioni di BCE e Federal Reserve. Gli istituti centrali hanno messo in campo diverse mosse di politica monetaria: la Banca Centrale Europea ha tagliato il tasso sui depositi di 10 punti base, portandolo al -0,5%, introducendo anche un sistema di tiering per cercare di sostenere il comparto bancario, penalizzato dal contesto di tassi bassi.

Oltre a questo, da novembre 2019 partirà un nuovo Quantitative Easing da 20 miliardi mensili e l’istituto guidato da Mario Draghi continuerà a reinvestire i proventi dei titoli in scadenza, anche dopo la risalita dei tassi. Importante ricordare che gli stimoli saranno a tempo indeterminato.

Più contenute le manovre del FOMC, che ha tagliato i tassi di interesse di un quarto di punto, portandoli all’1,75-2%. Nella sua conferenza stampa, Jerome Powell ha dichiarato che i prossimi eventuali abbassamenti del consto del denaro saranno subordinati all’andamento dei dati macroeconomici. In questo quadro, Powell ha aperto ad un ritorno all’espansione da parte del bilancio della Fed.

Le prospettive per il quarto trimestre 2019

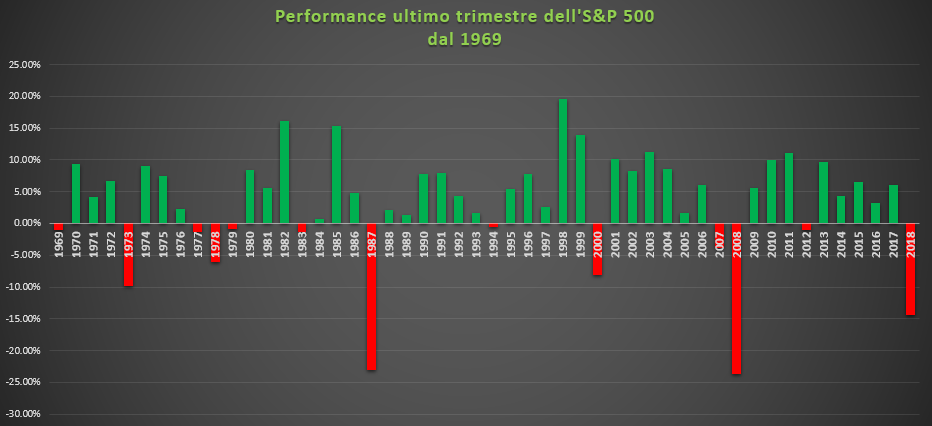

Dando per assodato che nessuno sa dove si muoveranno i mercati e che vi sono numerosi fattori di incertezza, ci si può basare sulla statistica. Per questa occasione, abbiamo preso come riferimento l’indice più importante degli Stati Uniti, l’S&P 500, estraendo i dati degli ultimi 50 anni (dal 1969).

Elaborazione Ufficio Studi di Money.it

Come si vede dal grafico, dal 1969 sono 37 i casi di trimestre positivo, mentre sono solo 13 le volte in cui la performance aggregata degli ultimi 3 mesi dell’anno è risultata negativa. Ciò significa che negli ultimi 50 anni, il periodo ottobre-dicembre è positivo nel 74% dei casi.

Questo è un dato importante, in quanto fa comprendere come vi siano molte probabilità di assistere ad un ulteriore rialzo del principale listino americano.