La politica della zona Euro nell’adozione delle pesanti misure di austerity, sembra essere stata guidata dagli umori del mercato. Questa analisi di Paul De Grauwe e Yumei Ji che traduciamo da Voxeu.org, sostiene che il panico e la paura abbiano portato ad un eccessiva e probabilmente dannosa austerity al Sud della zona Euro senza, per contro, l’introduzione di alcuno stimolo al Nord.

Il risultante timore per la deflazione ha prodotto una recessione a due punte e forse, conseguenze ancor più devastanti. Visto che è evidente che l’austerity produce sofferenze non necessarie, milioni di persone cercano una via di fuga dalle catene dell’Euro.

Austerity, le cause. Si poteva evitare?

I paesi del Sud dell’Eurozona sono stati costretti ad introdurre severi programmi di austerity dal 2011. Ma da dove provengono le forze che hanno spinto questi paesi verso le misure di austerità fiscale? Queste forze sono il risultato di un deterioramento dei fondamentali economici che hanno reso l’austerity inevitabile? O può essere che le dinamiche dell’austerity siano forzate dalla paura e dal panico che ha irrotto sui mercati finanziari e successivamente si è impossessata anche dei leader politici. Inoltre, quali sono le conseguenze di questi severi programmi di austerity sui paesi coinvolti?

I fatti: l’austerity e lo spread

C’è una forte percezione che i paesi che hanno introdotto i programmi di austerità nella zona euro sono stati in qualche modo costretti a farlo dai mercati finanziari. Si tratta di una percezione fondata sulla realtà?

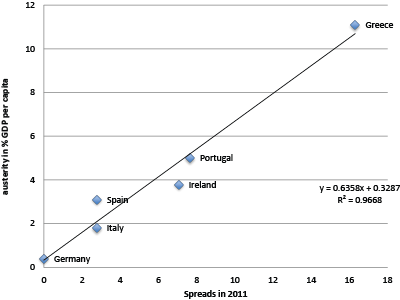

La Figura 1 mostra il tasso di ineresse medio degli spread nel 2011 sull’asse orizzontale e sull’asse verticale, l’intensità delle misure di austerity introdotte nel 2011 come misurate dal Financial Times.

Colpisce di trovare una correlazione positiva molto forte. Più alto è lo spread nel 2011, più sono state intense le misure di austerità. L’intensità del divario può essere spiegata quasi unicamente dalla dimensione degli spread. Dotare i due estremi: la Grecia, si è confrontata con spread molto elevati nel 2011 ed ha applicato le misure di austerity più severe per un importo superiore al 10% del PIL pro capite. La Germania non ha affrontato alcuna pressione dagli spread e non ha affrontato alcuna austerità.

| Figura 1. L’austerity e lo spread nel 2011 |

|

C’è poco spazio per i dubbi. I mercati finanziari hanno esercitato diversi gradi di pressione sui paesi. Aumentando gli spread, hanno costretto alcuni paesi ad adottare severi programmi di austerity. Altri paesi non hanno subito aumenti degli spread e come risultato non hanno avuto necessità di utilizzare la medicina dell’austerity.

Due teorie sullo spread: perché aumenta?

La domanda successiva riguarda il giudizio dei mercati finanziari (misurato con lo spread) riguardo a quanta austerity serva ad ogni paese. Per rispondere a questa domanda ci sono due teorie da prendere in considerazione.

Secondo la prima teoria, l’aumento degli spread osservati dal 2010 alla metà del 2012 è stato determinato dal deterioramento dei fondamentali dell’economia (come il debito pubblico, la competitività etc.). Così, il mercato è stato solo un messaggero di cattive notizie. La sentenza deve quindi essere rispettata. L’implicazione di questa teoria è che l’unico modo per cui lo spread possa tornare a scendere è quello di migliorare i fondamentali, soprattutto dai programmi di austerità volti a ridurre i disavanzi e debiti pubblici.

L’altra teoria, pur riconoscendo l’importanza dei fondamentali, sostiene che i movimenti collettivi guidati dal terrore e dal panico hanno un effetto drammatico sugli spread. Questi movimenti possono dirottare i differenziali lontani dai fondamentali, in maniera molto simile a quanto accade in borsa. L’implicazione di questa teoria è che, mentre i fondamentali non possono essere ignorati, c’è un ruolo fondamentale ricoperto dalla banca centrale che deve fornire liquidità nei momenti di panico del mercato (De Gruawe 2011).

Cosa avrebbe potuto fare la BCE?

La decisione da parte della BCE nel 2012 di impegnarsi a sostegno illimitato dei mercati dei titoli di Stato è stato un punto di svolta nella zona euro. Ma dai possibili risvolti drammatici. Spazzando via le intense paure esistenziali relative all’imminente crollo della zona euro, l’impegno della BCE come prestatore di ultima istanza sul mercato dei titoli di Stato ha portato a un forte calo degli spread dei paesi della zona euro.

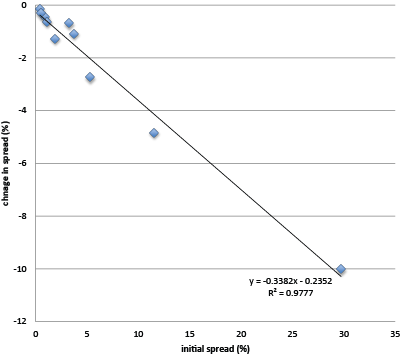

La decisione della BCE fornisce un’interessante esperimento di verifica delle due teorie riguardo alla formazione dello spread. La Figura 2 lo dimostra. Sull’asse verticale è mostrato il cambiamento degli spread nell’eurozona dalla metà del 2012 (dall’annuncio del programma della BCE) all’inizio del 2013. Sull’asse orizzontale presentiamo lo spread iniziale prevalente alla metà del 2012. Scopriamo un fenomeno interessante. Lo spread iniziale (secondo trimestre 2012) spiega buona parte delle variazioni successive degli spread. Così il paese con lo spread iniziale maggiore (Grecia) ha sperimentato il declino più evidente; il secondo paese con lo spread maggiore (Portogallo) ha vissuto il secondo declino più evidente e così via. Infatti, i punti giacciono quasi esattamente su una linea retta che attraversa l’origine.

L’equazione della regressione indica che il 97% della variazione negli spread dipende dallo spread iniziale. Così, si evince che l’unica variabile per spiegare la misura del declino degli spread dall’annuncio della BCE come prestatore di ultima istanza, sia proprio il livello iniziale dello spread. I paesi per i quali lo spread era salito maggiormente, hanno subito il calo più forte dopo l’annuncio della BCE. Caratteristica degna di nota.

| Figura 2. Cambio dello spread vs. spread iniziale |

|

In una ricerca precedente (De Grauwe e Ji 2012) abbiamo dimostrato che prima del cambiamento di regime reso possibile dalla BCE una gran parte del picchi degli spread sono risultati dal sentiment del mercato della paura e del panico che aveva spinto i differenziali sui titoli di Stato lontano da i fondamentali sottostanti. La Figura 2 tende a confermare questa teoria. Per eliminare il fattore paura la BCE ha permesso che gli spread diminuissero. Troviamo che il calo degli spread sia stato più forte nei paesi in cui il fattore paura era maggiore.

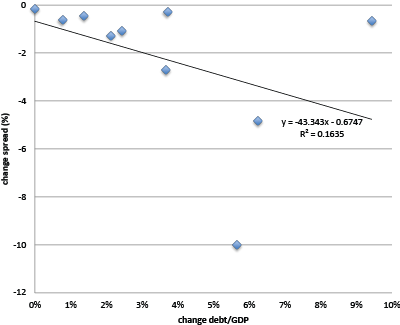

Per quanto riguarda il ruolo dei fondamentali, nello spiegare il declino degli spread osservato dalla metà del 2012, la Figura 3 mostra prove interessanti. Abbiamo selezionato la variazione del rapporto debito/PIL come variabile fondamentale, come suggerito da diversi studi (Aizenman e Hutchinson 2012, Attinasi, et al., 2009, Beirne e Fratscher 2012, De Grauwe e Ji 2012). Abbiamo osservato due fenomeni interessanti relativi alla Figura 3.

- Mentre lo spread è sceso, il rapporto debito/PIL ha continuato ad aumentare in tutti i paesi dopo l’annuncio della BCE.

- Il cambiamento del rapporto debito/PIL è uno scarso strumento di previsione del declino degli spread.

Dunque, il calo dello spread osservato dopo l’annuncio della Banca Centrale Europea sembra non essere collegato al cambiamento del rapporto debito/PIL. Più che altro, la scuola di pensiero dei fondamentali vorrebbe che all’aumentare del rapporto debito/PIL anche lo spread fosse aumentato, anziché sceso.

| Figura 3. Variazione del rapporto debito/PIL e spread |

|

Da quanto appena detto si può concludere che un vasto componente dei movimenti dello spread dal 2010 sia stato guidato dal sentiment del mercato. Questo sentimento di paura o panico ha prima allontanato lo spread dall’andamento dei fondamentali. Successivamente, il sentiment è migliorato grazie all’annuncio della BCE e lo spread è sceso spettacolarmente. Tutto ciò era stato previsto già in De Grauwe (2011), Wolf (2011) e Wyplosz (2011).

Ora possiamo dare le seguenti interpretazioni al perché lo spread abbia esercitato influenza sulla politica e sulla decisione di applicare severe misure di austerity. Se lo spread aumenta a causa del panico sui mercati finanziari, tale incremento coinvolge anche i leader politici. Il panico nei mercati finanziari porta il panico su tutta la politica Europea. Come risultato, intense e rapide misure di austerity sono state imposte sui paesi che avevano sperimentato l’aumento dello spread. Tale imposizione di drammatiche misure di austerity è stata anche dettata dal fatto che i paesi con spread elevati fossero destinati a crisi di liquidità, spinti dagli stessi mercati che portano al rialzo lo spread (De Grauwe 2011). Tutto ciò ha costretto questi paesi a dover chiedere l’elemosina «cappello in mano» per un finanziamento da parte dei paesi creditori.

Austerity anti panico? Ecco gli effetti

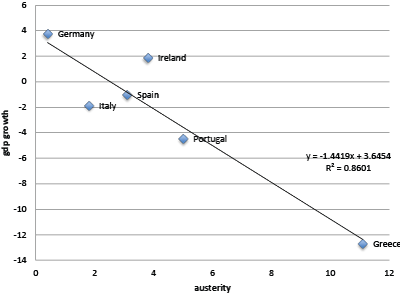

Quanto bene ha funzionato questa austerity indotta dal panico? La risposta è fornita dalle figure 4 e 5. La figura 4 mostra la relazione tra le misure di austerity introdotte nel 2011 e la crescita del PIL tra il 2011 e l 2012. La correlazione che emerge è fortemente negativa.

I paesi che hanno imposto le maggiori misure di austerity hanno inoltre subito il maggior declino nel PIL. Un risultato in linea con le più recenti analisi del FMI.

| Figura 4. Austerity e PIL 2011-2012 |

|

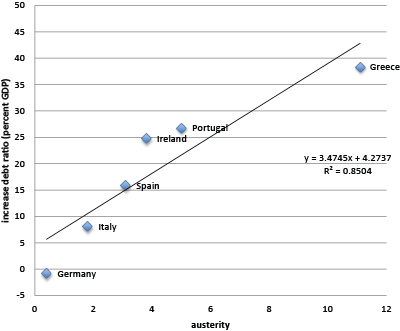

Austerity: siamo sicuri che funzioni?

Qualcuno potrebbe dire che si tratta del prezzo da pagare per ritrovare l’ortodossia in materia di bilanci. Ma è davvero così? La figura 5 fa sorgere dubbi al riguardo. Il grafico mostra le misure di austerità ed il conseguente cambiamento del rapporto debito/PIL. E’ interessante notare la forte correlazione positiva. Più intensa è l’austerity, maggiore è l’aumento del rapporto debito/PIL. Non sorprende davvero, come visto dalla figura precedente, che i paesi che abbiano applicato maggiori misure di austerity abbiano visto il declino più energico de PIL (denominatore del rapporto col debito).

Dunque, si può concludere che le misure di severa austerità imposte dal panico di mercati e politici non soltanto hanno peggiorato la recessione dei paesi esposti alla «cura», ma anche che sino ad oggi la medicina si è rivelata insufficiente. Infatti, l’austerity ha portato all’aumento del rapporto debito/PIL, minando la capacità di questi paesi di continuare il servizio del debito. Così la crisi di liquidità che ha dato il via a tutto questo, rischia di degenerare in una crisi di solvibilità.

| Figura 5. Austerity e aumento del rapporto debito/PIL |

|

Tre conclusioni

Da questa analisi possiamo tirare fuori almeno tre conclusioni:

- Dall’inizio della crisi del debito i mercati finanziari hanno inviato i segnali sbagliati; guidati dalla paura e dal panico hanno spinto gli spread a livelli artificiali, costringendo le nazioni a corto di liquidità ad adottare intense misure di austerity che hanno provocato maggiori soffrenzze.

Hanno dato questi segnali sbagliati anche alle autorità europee, in particolare la Commissione Europea che ha portato avanti una crociata in favore dell’applicazione di maggiore austerity.

Dunque, i mercati finanziari hanno acquisito maggiori poteri nel senso che la diffusione del panico al mondo delle autorità Europee si è tradotta con l’adozione di misure di austerity ancor più dure. Anche se la BCE è intervenuta nel settembre 2012, si può dire che avrebbe potuto farlo prima che il panico dei mercati avesse spinto i paesi verso le severe misure di austerity che, a quel punto, sarebbero state evitate.

- Il panico e la paura non sono le guide giuste per la politica monetaria.

Questi sentimenti hanno guidato i paesi del sud dell’Eurozona ad adottare rapide ed intense misure di austerity che non soltanto hanno inasprito la recessione, ma fino ad oggi non hanno neanche contribuito a migliorare la sostenibilità delle finanze pubbliche. Al contrario, le stesse misure di austerity hanno portato a drammatici aumenti del rapporto debito/PIL nei paesi del Sud, indebolendone la capacità di ridurre il debito.

Al fine di evitare fraintendimenti, non stiamo dicendo che i paesi del Sud Europa non debbano passare per l’austerity per tornare alla sostenibilità delle finanze governative. E’ un passo necessario. Tuttavia, ciò che diciamo è che il tempo e l’intensità delle misure di austerity che sono state dettate dal sentiment del mercato, anziché essere il risultato di un processo decisionale logico e razionale.

- I mercati finanziari non hanno segnalato ai paesi del nord la necessità di stimolare le loro economie, introducendo così una distorsione deflazionistica che porta alla doppia recessione.

La posizione auspicabile di bilancio per la zona euro nel suo complesso consiste nel perseguire l’austerità al Sud sud, anche se articolata su un periodo di tempo più lungo, mentre il nord si impegna in qualche stimolo fiscale, in modo da contrastare le forze deflazionistiche provenienti dal sud. I paesi nordici hanno la capacità di farlo. La maggior parte di loro ha stabilizzato il rapporto tra debito e PIL. Di conseguenza, si può consentire un deficit di bilancio e di mantenere ancora il rapporto costante. La Germania, in particolare, potrebbe avere un deficit di bilancio di circa il 3%, che manterrebbe costante il rapporto debito/PIL. Date le dimensioni della Germania, ciò costituirebbe un importante incentivo per la zona euro nel suo complesso.

Gli intensi programmi di austerity sono stati dettati dai mercati finanziari e rappresentano una nuova serie di rischi per l’Eurozona. Mentre la decisione della BCE nel 2012 di essere prestatore di ultima istanza sul mercato secondario dei Bond ha allontanato i timori esistenziali relativi al futuro dell’Eurozona, i nuovi rischi risiedono nella sfera politica. Com’è ovvio, i programmi di austerity provocano sofferenza non necessarie per milioni di persone che si sono ritrovate senza lavoro e povere, non a caso la resistenza a tali imposizioni comincia ad aumentare [l’esito delle elezioni in Italia ne è una prova ndt.]. Una resistenza che può portare moltissime persone a desiderare di liberarsi da ciò che si considera una catena imposta dall’Euro.

Bibligrafia

Aizenman, J and M Hutchison (2012), «What is the risk of European sovereign debt defaults? Fiscal space, CDS spreads and market pricing of risk», Paper Presented at the Conference on “The European Sovereign Debt Crisis: Background and Perspectives”, organised by Danmarks Nationalbank/JIMF, April 13–14, 2012.

Attinasi M, C Checherita and C Nickel (2009), «What Explains the Surge in euro Area Sovereign Spreads During the Financial Crisis of 2007–09?» ECB Working Paper, No 1131, December.

Beirne, J and M Fratzscher (2012), «Pricing and mispricing of sovereign debt in the euro area during the crisis», Paper Presented at the Conference on “The European Sovereign Debt Crisis: Background and Perspectives”, Organized by the Danmarks Nationalbank/JIMF, April 13–14, 2012.

De Grauwe, P, (2011), «The Governance of a Fragile Eurozone», CEPS Working Documents, Economic Policy, May.

De Grauwe, Paul, (2011)«The European Central Bank: Lender of Last Resort in the Government Bond Markets?», CESifo Working Paper No. 3569, September

De Grauwe, P and Ji Y, (2012), “Self-fulfilling crises in the Eurozone: an empirical test” Journal of International Money and Finance, vol. e-pub.

International Monetary Fund, (2012), World Economic Outlook, Chapter 3, October, Washington, DC.

Wyplosz, C, (2011), «They still don’t get it», VoxEU.org, October.

Wolf M (2011), «Be bold Mario, put out that fire», Financial Times, October 25.

| Traduzione a cura di:

Federica Agostini |

Fonte: Voxeu.org |