Il Fondo pensione giapponese apre il risiko dei bonds sovrani, di fatto scommettendo su taper americano e Ue «colomba». Proprio mentre il Treasury sprofonda a 1,16%. E la Grecia rimanda echi del 2011

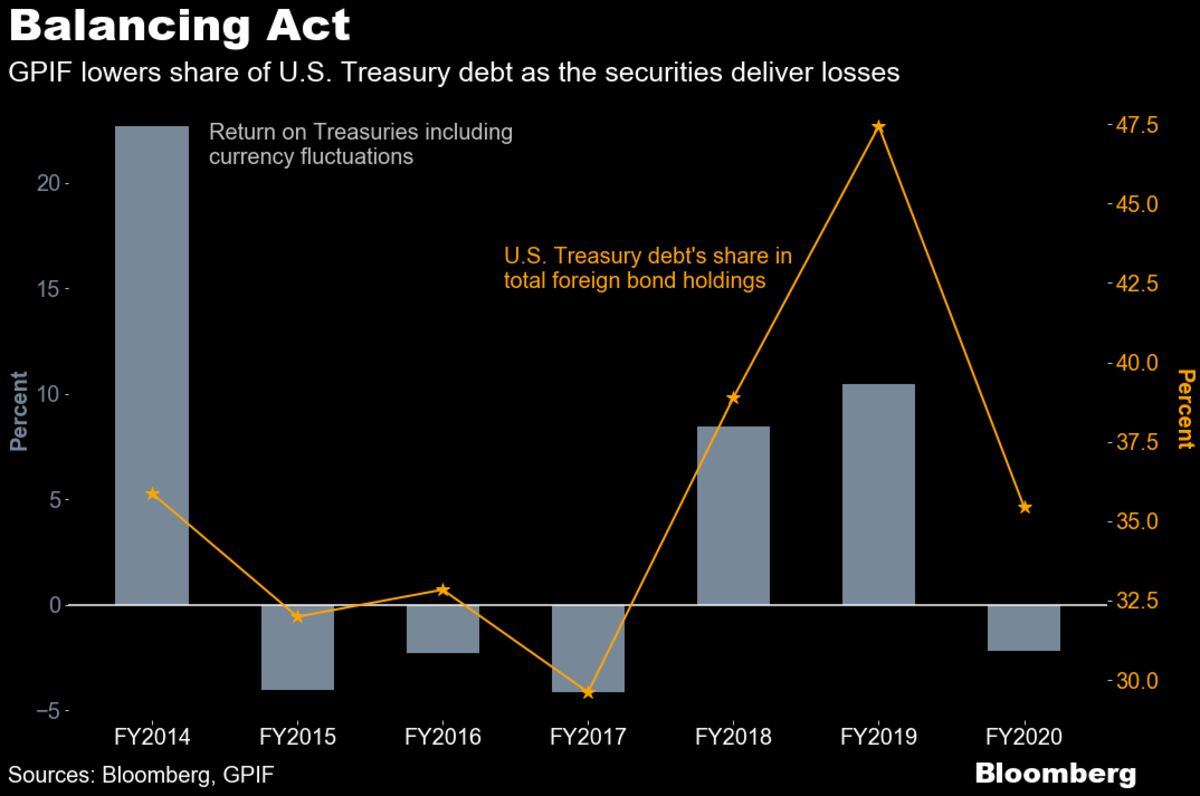

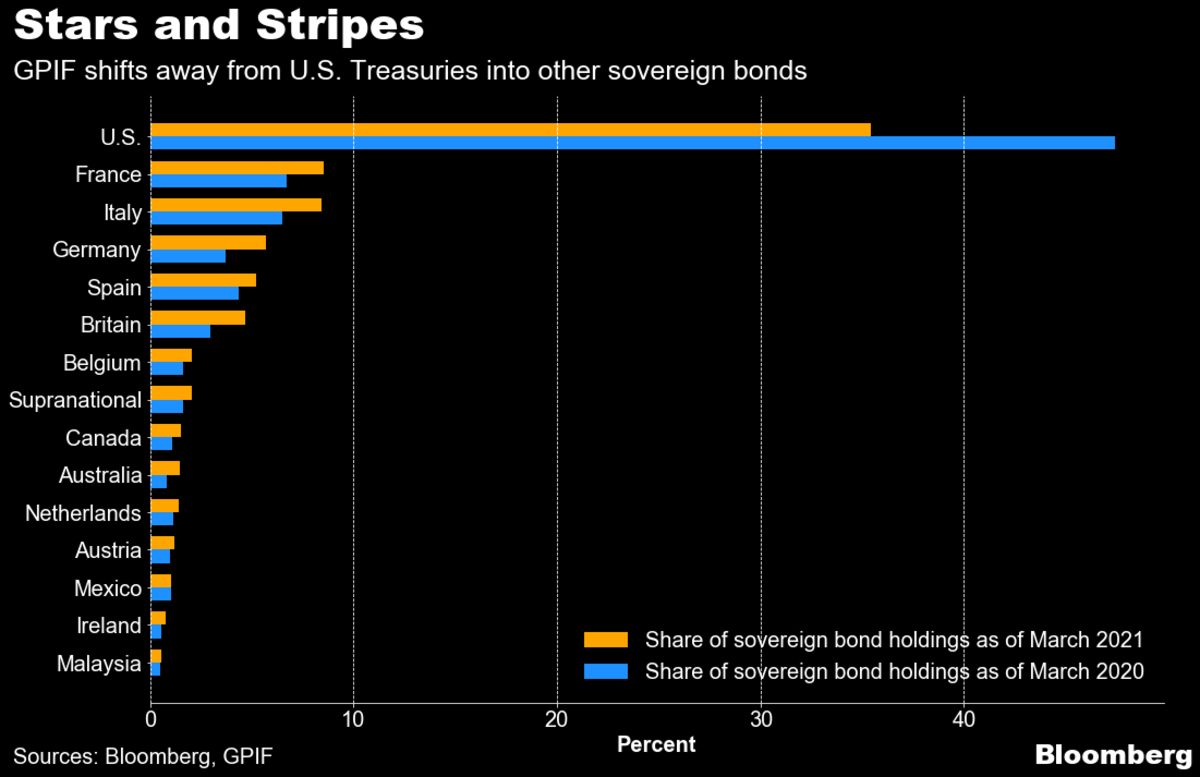

Una sforbiciata senza precedenti. Il più grande fondo pensioni al mondo, il Government Pension Investment Fund (GPIF) giapponese ha tagliato le sue detenzioni di debito statunitense dal 47% al 35% nei 12 mesi terminati con la fine dell’anno fiscale nipponico, lo scorso 31 marzo. E questi grafici

Fonte: Bloomberg

Fonte: Bloomberg

mettono la questione in prospettiva: se il balzo del rendimento dei Treasuries nel corso del secondo semestre ha spinto la balena giapponese verso un ribilanciamento netto nel suo portfolio, ecco che la parte del leone è stata recitata dall’Europa e dal Regno Unito. Tutti beneficiari dell’addio al debito di Zio Sam.

E i dati appena diffusi dal Tesoro americano confermano il trend, stante anche l’enorme influenza che le scelte del GPIF hanno su tutti gli altri fondi pensione del Paese, notoriamente alle prese con una strutturale crisi demografica. A partire dal 1 aprile, inizio dell’attuale anno fiscale in Giappone, gli investitori nipponici hanno venduto debito Usa per un controvalore netto dei 24 miliardi di dollari, a fronte dei 35 miliardi nei 12 mesi precedenti: il massimo da 3 anni. Insomma, Tokyo diffida della Fed e della sua capacità di contrastare le spinte che potrebbero riportare i rendimenti obbligazionari in area 1,8% toccata la scorsa primavera.

Oggi, però, lo yield della carta benchmark statunitense ha toccato addirittura 1,167%. Il tutto, mentre il trentennale tedesco scendeva in territorio negativo per la prima volta dal 5 febbraio scorso, spedendo sotto zero l’intera curva del debito teutonico. Insomma, il segnale pare chiaro: il Qe non finirà. A nessuna latitudine. E a confermare il ritorno del sereno, ci ha pensato venerdì scorso il meeting del Politburo cinese. Il quale ha acceso gli animi degli analisti più attenti, sostituendo un singolo termine nel comunicato finale rispetto a quello di aprile: non più establishing riferito alla necessità di un meccanismo che responsabilizzi operativamente i governi locali rispetto ai rischi finanziari, bensì implementing. Di fatto, maggiori incentivi in arrivo da parte della Banca centrale affinché si ponga fine alla catena di default innescatisi nelle varie province da inizio anno.

E, soprattutto, almeno un altro drastico taglio dei requisiti di riserva bancari entro fine anno. Non a caso, Wuhan è tornata epicentro di un focolaio di Covid. Tempismo perfetto, quantomeno rispetto a un certo rallentamento dell’indice Caixin. Davvero è tutto a posto, quindi? Paradossalmente, il movimento al ribasso del decennale Usa sembra lanciare un messaggio in codice, soprattutto se letto in contemporanea con la mossa di Pechino. In un mondo che giocoforza deve continuare a stampare, la lotta ora si sposta proprio nel campo delle quote di mercato per i cercatori di rendimento. E quel brutto segnale arrivato dal Giappone potrebbe costringere Tesoro e Casa Bianca a una tirata d’orecchi verso Jerome Powell, il cui mandato scade a febbraio e tuttora appare decisamente appeso a un filo per quanto riguarda un secondo mandato.

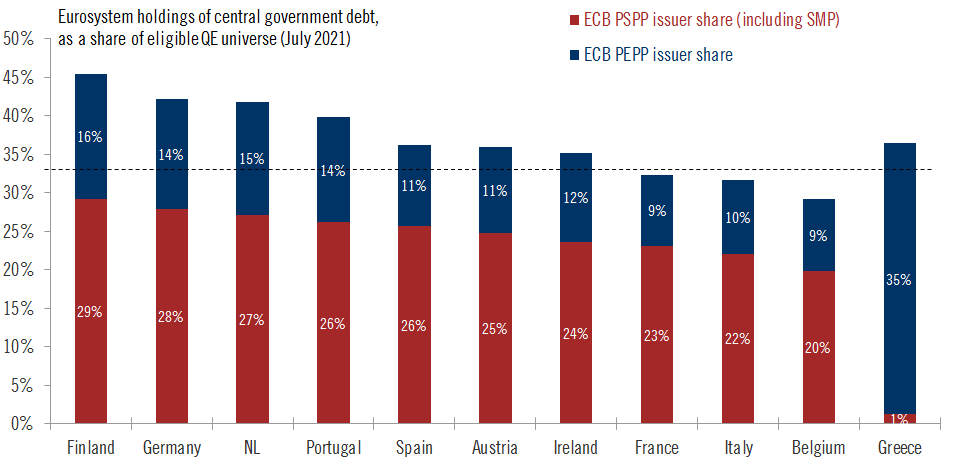

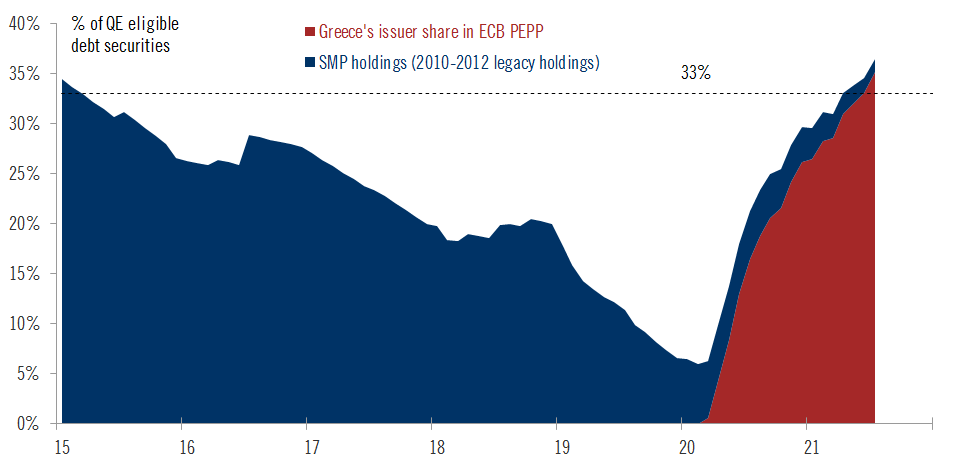

Ed ecco che questi due grafici

Fonte: Pictet/Bce

Fonte: Pictet/Bce

sembrano mettere in allerta l’Europa e il suo debito così appetibile in vista dell’autunno. A fronte di un Pepp che nel mese di luglio ha segnato acquisti per un controvalore di 88 miliardi di euro, il massimo dal picco pandemico del 2020, ecco che il caso Grecia appare in tutta la sua sistemicità. Soprattutto, alla luce delle restrizioni sempre più dure in atto nelle località turistiche elleniche e che rischiano di portare in dote due possibili epiloghi con l’arrivo di settembre, uno peggiore dell’altro: o un crollo degli introiti attesi, destinato a incidere mortalmente sulle sofferenze bancarie o un’esplosione di casi di contagio tale da imporre un nuovo lockdown generale.

La Banca centrale greca, infatti, per la prima volta ha superato il limite del 33% per emittente, di fatto generando una deroga nella deroga. Se infatti Atene non è eligibile per operazioni di finanziamento in seno al PSPP per mancanza di investment grade, lo è invece in base allo statuto emergenziale del Pepp. E come si nota, in grande stile. Anzi, esiziale per i conti pubblici e la loro tenuta. Ora, in punta di cavillo regolamentare, gli acquisti del Pepp sono deconsolidati rispetto a quelli generali all’interno dell’App, quindi legalmente l’argomento del 33% potrebbe non divenire materia di scontro. Di consolidato, però, c’è il ritmo di acquisti posti in essere dalla Banca centrale greca, un qualcosa che potrebbe non reggere un ritorno alla normalità. Ovvero, la fine del Pepp.

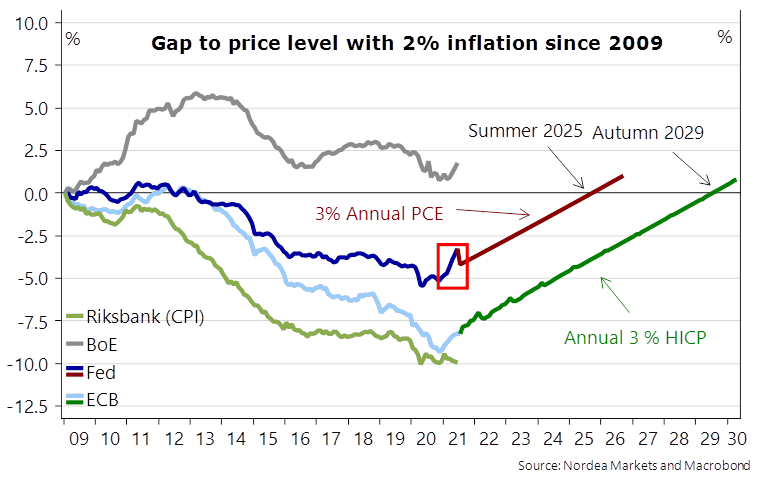

O, quantomeno, una ridiscussione delle deroghe, una volta che anche l’emergenza da variante Delta sarà esaurita. Ed ecco che questo grafico

Fonte: Nordea/Macrobond

mostra cosa potrebbe armare la mano della Bundesbank, già sul piede di guerra con il suo voto contrario alla nuova guidance sull’inflazione e in atteggiamento di vigile stand-by in attesa del voto politico tedesco del 26 settembre. Citando la formula utilizzata dall’analista di Nordea che ha curato lo studio, a Francoforte cominciano a sentire odore di sushi.

Tradotto, una deriva giapponese della Bce. Esattamente ciò che Jens Weidmann pare aver fiutato, tanto da aver pubblicamente votato contro la policy review fortemente voluta da Christine Lagarde. Quasi un continuum circolare: si è partita dal Giappone e lì si è ritornati, avendo toccato tutti i principali punti nodali del Qe globale. La partita ora si fa decisamente tattica, quasi una sfida a scacchi. Ma con al tavolo un pokerista con poca pazienza e molta attitudine all-in come la Fed. Attenzione, la strana coppia Giappone-Ue nata dalle scelte di ribilanciamento del NPIF potrebbe naufragare già nel corso della luna di miele. E rischia di non essere un divorzio consensuale, né civile nei modi. Per referenze, chiedere alla Francia e ai suoi Oat nel 2017. Anno di tensione da elezioni presidenziali. Come il 2022.