Con mossa senza precedenti, il numero uno dell’ente di vigilanza ammette la sua impotenza di fronte alle faide interne sul caso Generali e si dichiara «in scacco». Raiders e speculatori ringraziano

Lungi dal sottovalutare l’iperbole di irrazionalità contenuta nelle norme attuative dell’ultimo Dpcm sulle restrizioni anti-Covid, occorre essere molto seri: fossero questi i problemi del Paese, potremmo festeggiare. E avremmo lo spread a livello spagnolo e non più in linea a quello greco. Il contenuto di questa immagine,

Il testo del tweet del professor Paolo Savona

Fonte: Twitter

Il testo del tweet del professor Paolo Savona

Fonte: Twitter

infatti, è il tweet comparso sull’account Twitter personale del presidente della Consob, Paolo Savona, in risposta a un articolo de Il Foglio nel quale si metteva in evidenza l’immobilismo dell’organismo di vigilanza sotto la guida dell’ex ministro degli Affari europei del governo giallo-verde, in particolare rispetto alla delicatissima vicenda di Generali e della lista del Cda.

Al netto del casuale timing con cui proprio ieri sera è giunto il via libera di liceità a quest’ultima, appare in realtà inutile e noiosissimo entrare nel merito delle critiche. Impossibile, invece, non cogliere la gravità istituzionale dell’accaduto. Non solo il professor Savona ha utilizzato un profilo social personale per denunciare faide interne a un’istituzione collegiale come la Consob ma ha palesemente ammesso la propria impotenza di fronte allo scontro in atto. Insomma, il Paese sta andando incontro al redde rationem relativo alla governance della sua vera cassaforte - il Leone triestino - e più in generale all’esiziale transizione da Pepp e MES per quanto riguarda il concambio dei BTP in detenzione con un’ente di vigilanza in modalità Bounty ammutinato.

Ora, la Consob non ha mai brillato per particolare attenzione e tempismo, basti ricordare la vicenda Alitalia o certi bandi sullo short selling che parevano all’oscuro della possibilità di operare al ribasso attraverso le opzioni. Ma la scelta occorsa tre anni fa di dirottare l’ex ministro euroscettico alla guida dell’ente di vigilanza, compiuta dopo pedissequa consultazione del manuale Cencelli da parte di un esecutivo a parole rivoluzionario, ora rischia di far pagare al Paese un prezzo altissimo. Al netto del caso Generali, gravissimo, come approcciare l’altro capitolo aperto, quello di Tim-KKR?

Invochiamo il golden power, agitiamo spade di sovranità stile Braveheart e nel contempo abbiamo una Consob nel caos più totale? Una cosa è certa: l’arrivo di Mario Draghi a Palazzo Chigi deve essere stato vissuto dal professor Savona come un diretto di Mike Tyson al mento. Lui, l’uomo che da ministro del governo Lega-M5S propose pubblicamente la sua versione di riforma della governance Bce in nome della coltissima politeia e ottenne per tutta risposta l’utilizzo del suo report come fermacarte da parte dell’allora numero uno dell’Eurotower, da tempo probabilmente covava dentro di sé l’inconfessabile volontà di gettare la bomba nello stagno. Probabilmente, il breve ma devastante testo di quel tweet era pronto da settimane. Forse, mesi.

Resta un fatto: spetta alla Consob di concerto con Tesoro e Bankitalia, prendere decisioni drastiche come appunto il bando sulle vendite allo scoperto o l’extrema ratio di sospendere temporaneamente le contrattazioni di titoli o dell’intero mercato equity italiano, in caso di turbolenze eccessive. Il 2011 pare lontano ere geologiche ma è dietro l’angolo. In tutti i sensi. Se questo si rendesse necessario ancora, chi lo farà? E con quale autorità e credibilità? Ma, soprattutto, quale messaggio giunge a partner, cavalieri bianchi e potenziali raiders da quel tweet?

E’ inutile che i servizi segreti continuino a monitorare le mosse di soggetti esteri, temendo scalate ostili verso settori strategici, se poi l’Ente di vigilanza del mercato non sa fare altro che ampollosi studi teorici sulle criptovalute o guerre di retroguardia in nome e per conto dei vecchi poteri forti contro i nuovi. O il contrario, stante il vuoto di potere negli strati intermedi del Paese. Perché a fronte di una fine del PEPP che sicuramente invierà ulteriori scossoni sul nostro spread già agitato, a meno di un colpo di mano di Christine Lagarde il 2-3 febbraio (atto che, di converso, scatenerebbe comunque la reazione della Bundesbank, inviando quindi tremori di segno opposto su tutta l’eurozona), questi grafici

Andamento del sotto-indice bancario dello Stoxx 600

Fonte: Bloomberg

Andamento del sotto-indice bancario dello Stoxx 600

Fonte: Bloomberg

Correlazione della ratio di utile per azione del sotto-indice bancario sullo Stoxx 600

Fonte: Bloomberg

Correlazione della ratio di utile per azione del sotto-indice bancario sullo Stoxx 600

Fonte: Bloomberg

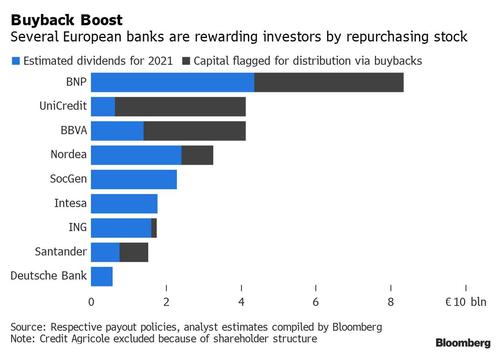

Controvalori di dividendi e buybacks dei principali istituti bancari europei (2021)

Fonte: Bloomberg

Controvalori di dividendi e buybacks dei principali istituti bancari europei (2021)

Fonte: Bloomberg

mostrano quale sia la prospettiva per il sistema bancario europeo nei mesi a venire.

Come mostra la prima immagine, il sotto-indice del credito dello Stoxx 600 è il top performer da inizio anno, un +10% che segna il miglior esordio di sempre, incluso il primato per la più lunga striscia vincente dal 2018. Di più, il canale ribassista in atto dal 2015 ha subito una rottura di trend al rialzo. Più bullish di così, si muore. Oltretutto con il comparto che ancora offre un 40% di sconto sui prezzi del mercato in generale, grazie a un aumento di dividendi e buybacks che stanno ingolosendo gli investitori e aumentando animal spirits verso multipli potenzialmente da favola.

Con più di un capitolo aperto, in primis il futuro di Monte dei Paschi e il nodo Carige-Bper e a fronte di uno scenario simile per il settore bancario in Borsa , l’Italia può permettersi di non avere un organismo di vigilanza del mercato? No. Tanto vale arrendersi e smetterla di millantare volontà di nascita del Terzo polo del credito e approcci difensivi contro eventuali scalate ostili, perché quel tweet ha fatto il giro delle sale trading. Ancorché, in realtà, rappresenti nulla più che un mero segnale di fine ufficiale delle ipocrisie rispetto a una guerra interna nota da tempo. E a tutti. Ma una cosa è la percezione diffusa o la presa d’atto ufficiosa, un’altra l’ammissione en plein air di un unicum inaccettabile in un mondo finanziarizzato. E nel cuore di un Paese membro del G7.

Teniamoci pure stretto il titolo di Paese dell’anno dell’Economist, il totem del PNRR da mostrare agli ospiti in visita e la chimera del 6% di Pil creato a colpi di SuperBonus, ancorché spacciato per crescita sostenibile e strutturale: stiamo andando incontro alla tempesta senza ente di controllo della Borsa. Anzi, in piena guerra fra bande al suo interno. Per stessa ammissione del suo numero uno. Praticamente, un Paese emulo di Will Coyote nella sua corsa verso il burrone del canyon, fantasticando la cattura di Bip Bip. E se la prospettiva apparirebbe devastante anche in condizioni di normalità democratica, diviene qualcosa di inquietante per contorni e tempistica nel momento in cui a Palazzo Chigi risieda un uomo di mercato e finanza come Mario Draghi. Qualcosa bolle in pentola. Certi messaggi, così come i messaggeri che li recapitano, non sono mai casuali. In Italia, soprattutto.

© RIPRODUZIONE RISERVATA