Molte formule roboanti ma nessun particolare. Eppure, tutto appare chiaro: Roma ingaggia Parigi contro il ritorno del rigore. E le banche d’Oltralpe, cariche di Btp, applaudono. Ma a quale prezzo?

Una delle leggi non scritte della vita sostiene come sia sempre meglio diffidare di un contratto che contenga troppe postille. Figuriamoci quale dovrebbe essere, in punta di cautela, l’atteggiamento da assumere di fronte a un accordo di cui si ignori totalmente i contenuti e si conoscano soltanto le roboanti enunciazioni di principio.

Ecco, il cosiddetto Patto del Quirinale fra Italia e Francia rientra di diritto in questa seconda categoria. Alzi la mano, infatti, chi possa elencare un solo punto concreto in esso contenuto. Uno solo. Certo, si sono sprecate formule altisonanti e scomodati nobili concetti di solidarietà europea, si è evocato il Trattato di Aquisgrana del 2019 per sottolineare la strategica ed epocale svolta dell’Unione post-Merkel, destinata quindi a vedere spostato più a sud l’asse di influenza politica e rinsaldare la partnership italo-francese come architrave operativo, ideale e culturale.

Insomma, tantissime parole. Ma zero fatti. E zero nomi. Ad esempio, i molti che vedono Italia e Francia incrociare i loro interessi. Generali, Fincantieri, Tim, solo per cominciare. E qui nessuno intende rivendicare Nizza o chiedere la restituzione della Giocanda, bensì capire perché dietro alla pompa magna della firma tenutasi venerdì a Palazzo Chigi si celi un pressoché totale e nebuloso ostentare di vaghezza, al netto invece di toni da evento storico e spartiacque. Perché non è ancora tempo di scoprire le carte, molto probabilmente. Non a caso, la firma è avvenuta sotto l’alto patrocinio di una Presidenza della Repubblica che vede il suo titolare in uscita e un suo papabile successore come sacerdote officiante del rito.

Ma, soprattutto, con il Parlamento nel ruolo di spettatore assoluto. Ovviamente, ora le Camere dovranno ratificare quell’accordo tanto caro al Quirinale e, giocoforza, si conosceranno anche i particolari più concreti e triviali che caratterizzano quella cornice così sontuosa. Ma quella bandiera francese su Palazzo Chigi ha fatto effetto e generato qualche disagio. Non fosse altro per lo shopping che negli anni delle cosiddette privatizzazioni i grandi gruppi francesi hanno compiuto nel nostro Paese, accaparrandosi veri e propri fiori all’occhiello dell’industria. Agro-alimentare e grande distribuzione in testa.

Oggi, però, la posta in palio è differente: l’Italia, con ogni probabilità, intende mettere sul tavolo ciò che resta delle sue eccellenze per ottenere in cambio ciò di cui non può più fare a meno. Ovvero, l’appoggio francese in sede di Commissione Ue alla revisione in senso più elastico e meno rigoroso del Patto di stabilità negli anni a venire, quelli della normalizzazione post-pandemica e della resa dei conti rispetto agli scostamenti monstre dei parametri di debito e deficit. Mario Draghi, d’altronde, è arrivato a Palazzo Chigi su diretta volontà del Colle per due soli motivi. Primo, gestire la fase prodromica del Recovery Plan attraverso il PNRR e l’anestesia forzata dei distinguo partitici in seno a un governo di unità nazionale che garantisse acritica via libera a ogni desiderata imposto da Bruxelles in cambio dell’erogazione dei fondi. E finora, pare esserci riuscito, quantomeno stando al do ut des tra riforma Cartabia della giustizia e sblocco dei primi 25 miliardi.

Secondo, appunto, forzare la mano in Europa forte della legacy riconosciuta a Mario Draghi come salvatore dell’euro e ottenere deroghe strutturali al Patto di stabilità, una volta terminata la fase emergenziale imposta nel 2020 dal Covid. La ragione? Principalmente sta in questi due grafici,

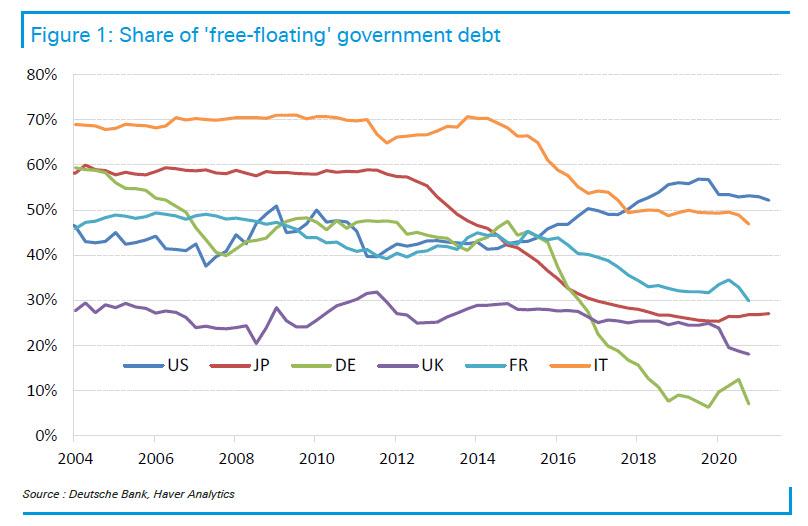

Andamento del free float dei sei titoli di Stato più trattati

Fonte: Deutsche Bank

Andamento del free float dei sei titoli di Stato più trattati

Fonte: Deutsche Bank

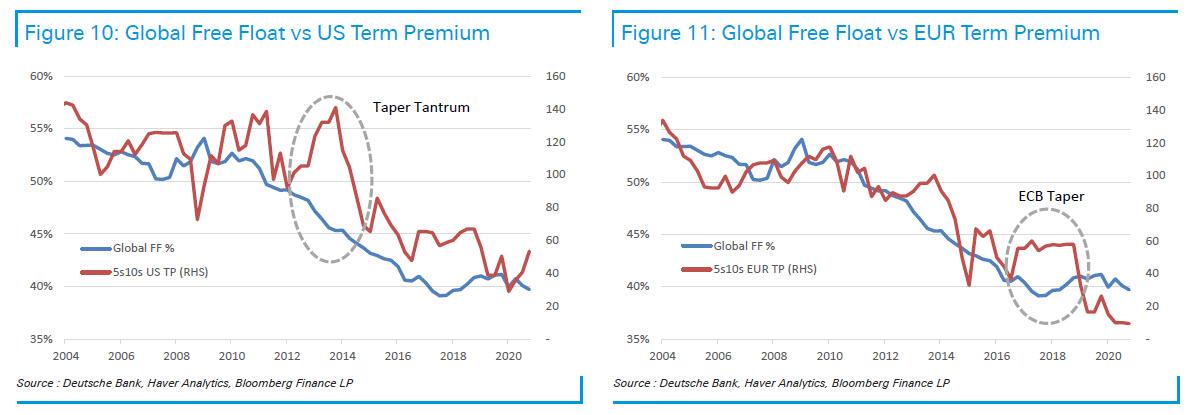

Dinamica del term premium dei titoli di Stato Usa ed europei

Fonte: Deutsche Bank

Dinamica del term premium dei titoli di Stato Usa ed europei

Fonte: Deutsche Bank

i quali mostrano la dinamica generata dall’utilizzo strutturale del Qe dopo il 2008 e resa addirittura parossistica appunto dai piani di sostegno in risposta alla pandemia. Se il primo sintetizza il concetto chiave, ovvero il fatto che l’attività onnivora delle Banche centrali abbia fatto calare il free float del debito sovrano (bond detenuti dai cosiddetti price sensitive investors, ovvero non istituzionali) delle 6 principali economie dal 55-50% del pre-Lehman all’attuale 40% del totale, il secondo sembra la rappresentazione plastica della crescente fragilità del mercato obbligazionario attraverso il proxy del declino strutturale del term premium.

insomma, il Qe perenne ha creato un regime di progressiva insensibilità di quegli assets ai prezzi e alle loro variazioni. Una manna per governi particolarmente indebitati e quindi schiavi dello spread. Ecco però che un drastico ritorno alla normalità, imposto dalla variabile inattesa dell’inflazione in overshooting che vada a inserirsi in un regime come quello attuale di repressione finanziaria e tassi reali mai così negativi, potrebbe rompere l’intero paniere di uova su cui contava Palazzo Chigi per il futuro: ovvero, i 209 miliardi del Recovery Fund. O, più realisticamente, almeno la metà di essi in altre tre, quattro tranche da ottenere dopo quella sborsata ad agosto scorso da Bruxelles.

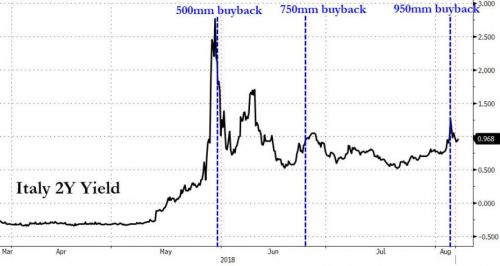

E in tal senso, questo grafico

Trend del rendimento del Btp a 2 anni e interventi di buybacks (2018)

Fonte: Bloomberg/Zerohedge

Trend del rendimento del Btp a 2 anni e interventi di buybacks (2018)

Fonte: Bloomberg/Zerohedge

serve come immaginario post-it da attaccare al frigorifero della nostra memoria finanziaria di Paese: prima dello shock pandemico e dell’entrata in scena della Bce, il nostro Paese era dovuto ricorrere per tre volte a buybacks del suo titolo di Stato a 2 anni. Era il 2018 e non un’era geologica fa. E nemmeno il 2011-2012 della crisi dello spread e del Whatever it takes. Solo tre anni fa. E se questo altro grafico

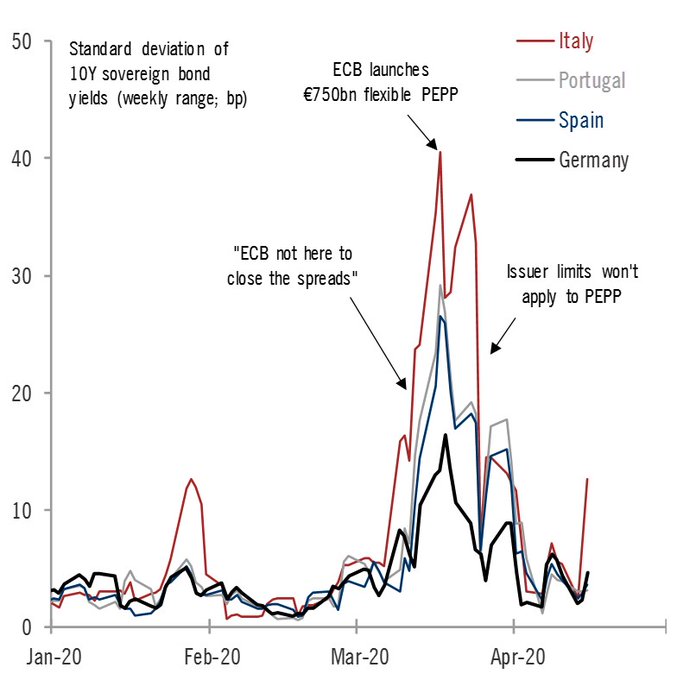

Correlazione fra andamento dello spread Btp-Bund e interventi della Bce

Fonte: Pictet

Correlazione fra andamento dello spread Btp-Bund e interventi della Bce

Fonte: Pictet

ci mostra quale sia la strategicità assolutamente esiziale del ruolo della Banca centrale europea nella sostenibilità del nostro debito attraverso la compressione artificiale del premio di rischio, quest’ultima immagine

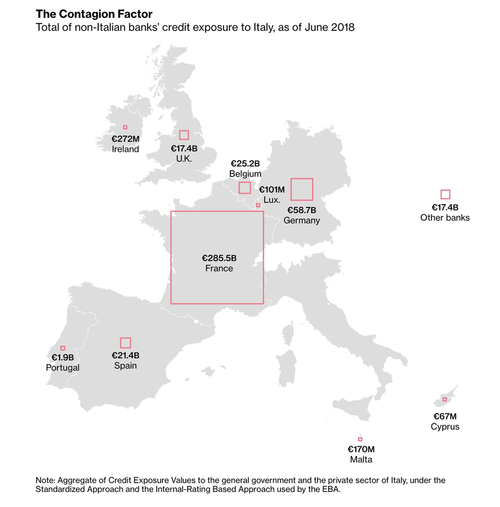

Detenzioni di debito italiano da parte delle banche europee (giugno 2018)

Fonte: Goldman Sachs/EBA

Detenzioni di debito italiano da parte delle banche europee (giugno 2018)

Fonte: Goldman Sachs/EBA

potrebbe operare come didascalia non ufficiale del reale contenuto del Patto del Quirinale. La Francia non può permettersi una nuova crisi del debito sovrano italiano, poiché le sue banche sono ancora stracariche di Btp.

L’Italia, dal canto suo, non può perdere l’occasione di una Germania mai così debole politicamente e fragile sul fronte del rigore come oggi per imporre un cambio di guidance di medio termine rispetto al Patto di stabilità e ai tempi e modi della normalizzazione degli eccessi di cassa del periodo pandemico. Detto fatto, si arma una splendida e nobile cornice politica per sancire nulla più che un do ut des di interesse particolare e urgente: l’Italia cederà ciò che di buono ancora può mettere sul tavolo e la Francia la spalleggerà, stante il comune tornaconto di non vedere i nostri Btp tornare nella spirale di un decennio fa. Scomodare l’Aquisgrana 2.0, insomma, equivale a riempire un contratto di postille.