L’high yield invia segnali contrarian, simili a quelli che anticiparono la correzione azionaria da Covid del 2020. E se lo strabismo giapponese sui Treasuries crea dubbi, ora Michael Burry è short

Occhi e orecchie del mercato sono equamente divisi fra il G7 sull’Afghanistan e l’attesa per il discorso di Jerome Powell a Jackson Hole. Di fatto, il nulla. Perché se il numero uno della Fed con ogni probabilità darà vita all’ennesima prova di istrionico talento nel calciare in avanti il barattolo, il meeting londinese appare utile quanto una riunione della Uefa sul futuro della Champions League che non contempi fra gli invitati Chelsea e Paris Saint-Germain. Assenti al tavolo Cina e Russia, di fatto si discuterà sul sesso degli angeli.

D’altronde, le cifre ufficiali parlano chiaro: con indici in costante e perenne rialzo, al netto di qualsiasi accadimento macro, occuparsi di facezie permette quantomeno di ingannare il tempo. E, soprattutto, evitare di prendere troppo sul quanto rappresentato da questi due grafici,

Fonte: Bloomberg/Zerohedge

Fonte: Bloomberg/Zerohedge

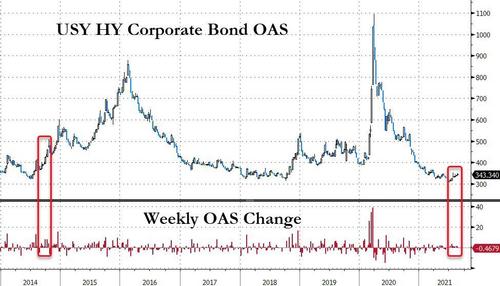

freschi freschi di sbarco sulle scrivanie dei trading desk e quasi un memento del vecchio adagio in base al quale credit anticipates and equity confirms. Il mercato del debito ad alto rendimento statunitense sta negoziando su livelli di debolezza che non si registravano da marzo, oltretutto in contemporanea con un’euforia sulle equities che dovrebbe sortire un effetto di emulazione.

E invece no, si opera contrarian. E la seconda immagine mostra plasticamente cosa avvenne l’ultima volta che si sostanziò una simile divergenza: era l’inizio del 2020 e i mercati azionari sembravano intenti a fare sfoggio di disinteresse verso una pandemia ormai dilagante. Fu il credito a sventolare la bandiera rossa dell’allarme, però:. E il re-couple cominciato a fine febbraio fu di quelli che si ricordano. A tal punto da costringere la Fed a riattivare tout court una stamperia che, nel frattempo, era già operativa a mezzo servizio dal settembre 2019, nel tentativo di arginare la crisi del mercato repo. Detto fatto, quel movimento dei bond anticipò il Qe pandemico globale.

Il tutto senza scordare la variabile taper, ammesso e non concesso che la Fed si decida a fornire qualche indicazione meno generica del solito e la volatilità storica che contraddistingue il mese di settembre. Ma ecco che questi altri due grafici

Fonte: Bloomberg/Zerohedge

Fonte: Bloomberg/Zerohedge

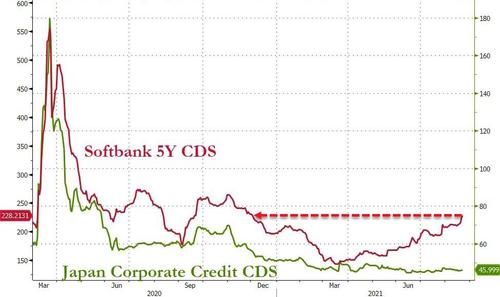

sembrano aggravare il carattere da omen del trend in atto: non solo quella appena iniziata rappresenta la settima settimana consecutiva di divaricazione dello spread dell’alto rendimento, peggior lettura dal 2014 ma il pattern sembra aver ampiamente travalicato i confini statunitensi. Il credit defaul swap a 5 anni di SoftBank, infatti, è andato a sua volta in de-couple dal mercato obbligazionario giapponese nel suo insieme. Ovviamente, la creatura di Masayoshi San sconta la presenza in portfolio di titoli cinesi che stanno patendo le conseguenze della stretta regolatoria in atto a Pechino ma presto il quadro potrebbe ampliarsi.

Perché proprio il Giappone e il suo credit market sta inviando segnali decisamente contradditori, facilmente interpretabili come sintomo di un panico che si sta gestendo con sempre minore efficacia e auto-controllo. Questo grafico

Fonte: Bloomberg

mostra come le vendita in grande stile di debito Usa a ridosso della chiusura dell’anno fiscale nipponico da parte del Fondo pensioni statale di Tokyo (GPIF) fu alla base dell’impennata primaverile del rendimento dei Treasuries statunitensi. Da allora in poi, però, il trend si invertì e lo yield sul benchmark Usa scese da 1,80% in attuale area di 1,20%. Le ragioni? Molteplici, ovviamente, poiché la realtà di mercato è complessa.

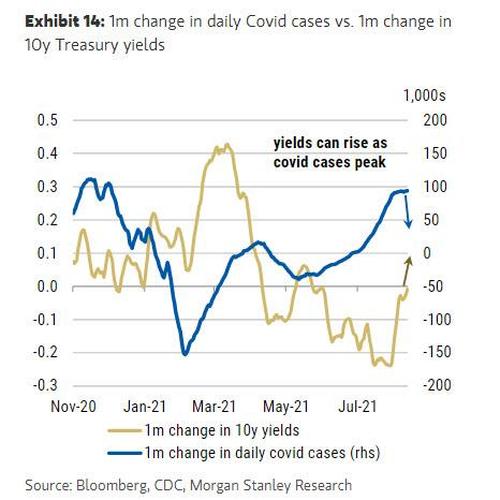

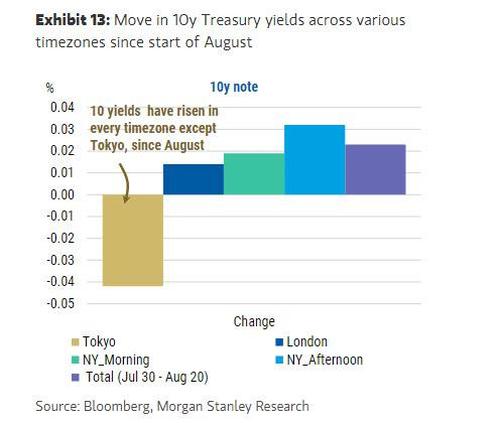

Ma a livello basico, sostanzialmente due, plasticamente rappresentate da questi grafici:

Fonte: Bloomberg/Morgan Stanley

Fonte: Bloomberg/Morgan Stanley

da un lato, il catalizzatore del Covid attraverso l’operatività ammazza-taper della variante Delta. Dall’altro, però, gli acquisti di debito Usa con il badile operati da investitori asiatici, soprattutto giapponesi, stando almeno alla correlazione fra movimento dello yield e fusi orari di operatività del trading. Insomma, prima si vende e poi si ricompra. E questo altro grafico

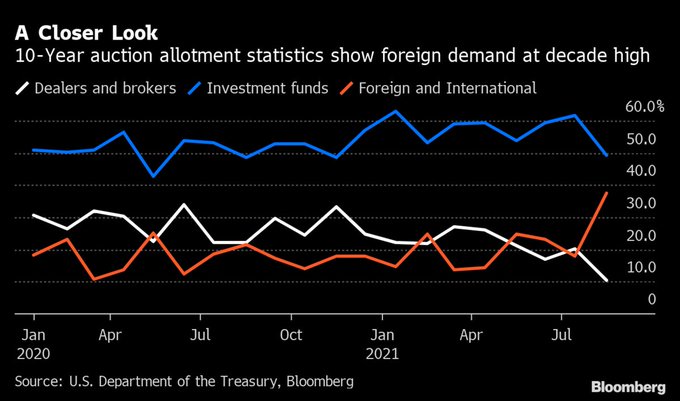

Fonte: Bloomberg

conferma la fortissima domanda estera (con ogni probabilità, in gran parte giapponese) registrata all’asta di decennali Usa di inizio agosto, di fatto altro catalizzatore del ribasso sul rendimento.

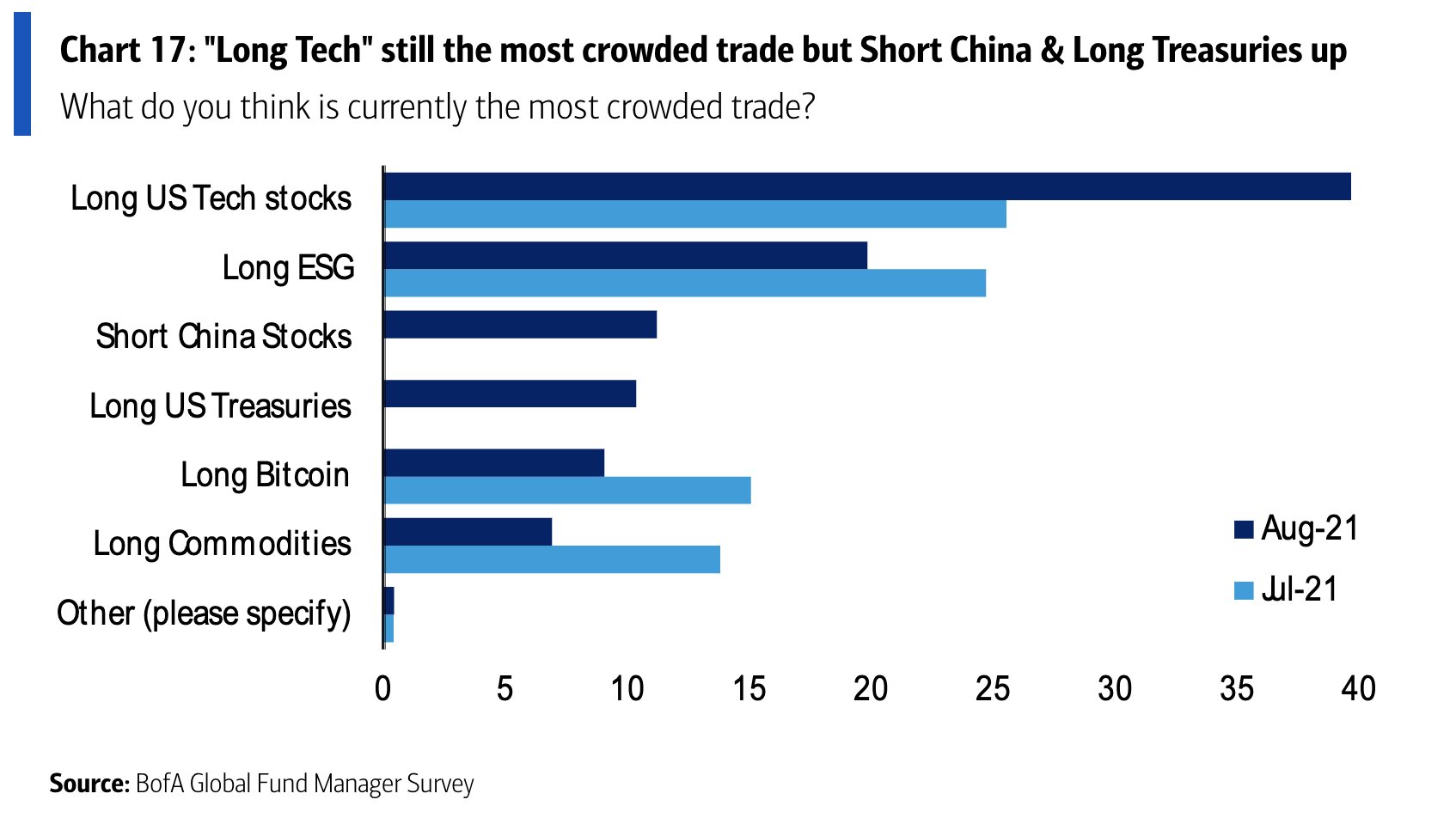

Ora, cosa pensare? Cosa sa il mercato dei bond che le equities ignorano o, più realisticamente, fingono di ignorare? La Fed sarà obbligata ad acquistare credito o minacciare di farlo, spalancando un nuovo capitolo del Qe perenne? Difficile dirlo con certezza. Ma questi due ultimi grafici

Fonte: Bank ofAmerica

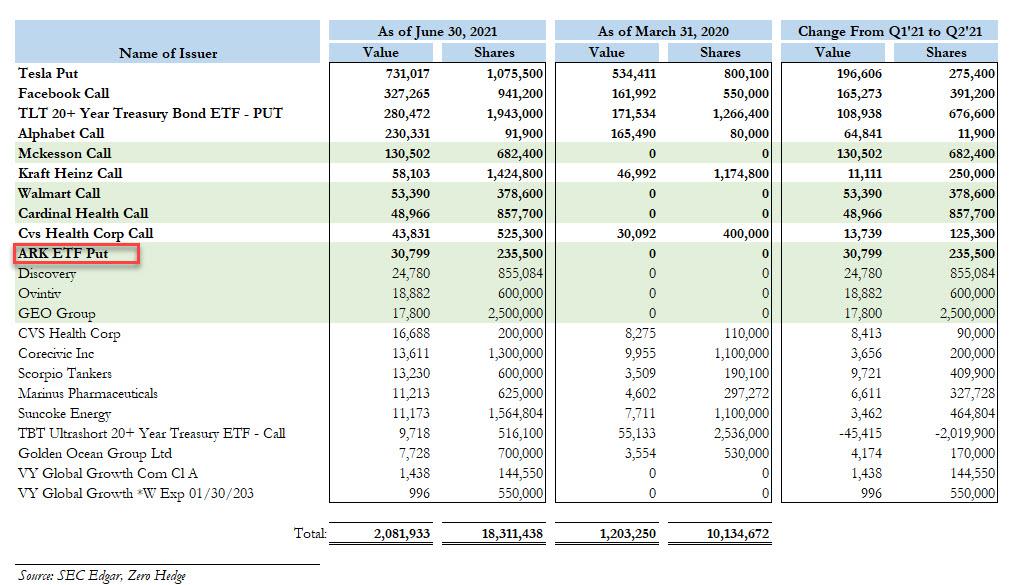

Fonte: Sec

paiono offrire uno spunto di riflessione interessante. Se il primo mostra come l’ultimo sondaggio di Bank of America fra gestori di fondi abbia registrato il prepotente ingresso della voce Long Treasuries nella classifica dei trades più trafficati, il secondo riproduce la documentazione F13 dello dello Scion Asset Management di Michael Burry, la cui detenzione put sull’iShares 20+ Year Treasury Bond ETF è passata dai 172 milioni di dollari del primo trimestre ai 280 del secondo.

Accompagnata da una discreta scommessa ribassista anche contro l’Ark Etf di Cathie Wood. Insomma, Mr. Big Short scommette contro il debito Usa e, di fatto, contro il Nasdaq. Mostrando una certa consonanza con il messaggio in codice del credit market. Chi avrà ragione?