L’era dei junk bond è finita? Guardando allo scenario attuale sul mercato obbligazionario, insieme alla crisi degli emergenti e delle materie prime, potremmo dire di sì.

Viviamo in un mondo a bassi tassi di interesse. In un ambiente con dei tassi ultra-bassi dalla crisi finanziaria, i junk bond sono stati il luogo prescelto da chi era alla ricerca di maggiore rendimento. Ma non più.

Abbiamo assistito recentemente ad una risalita dei prezzi nell’ultima settimana ma non mi fido di questo rally. I tempi stanno cambiando.

Gli investitori stanno abbandonando i fondi obbligazionari ad alto rendimento a causa del deterioramento del quadro economico mondiale. I prezzi del debito ad alta speculazione - obbligazioni con rating BB/BA o inferiore - sono scesi insieme ai prezzi delle azioni insieme all’aumentare delle preoccupazioni per la Cina, per l’Eurozona e per la crescita dell’economia mondiale.

Anche il FMI ha parlato di questo problema nell’ultimo WEO pubblicato lo scorso 7 ottobre.

Più recentemente, i bond di Volkswagen dopo il “Diesel Gate” e quelli della Glencore hanno fatto aumentare la volatilità in un altro settore problematico di bond subordinati e ibridi, e quindi le mie aspettative per i junk bond (obbligazioni spazzatura) e obbligazioni subordinate sono peggiorate nella prospettiva di lungo termine.

Questo è il cosiddetto «problema di liquidità»: un mercato senza acquirenti è un mercato morto.

Ho provato a vendere tutti i miei bond AT1 e bond ibridi tra agosto e settembre, ma ci sono voluti 2 o 3 giorni per vendere dei bond ibridi perpetui di Air France al 6,25% da 500mila unità e 2 giorni per vendere bond perpetui di Unicredit AT1 8% da 300mila unità denominati in dollari USA.

E queste erano duimensioni relativamente piccole: cosa sarebbe successo se avessi dovuto vendere bond con dimensione 5 milioni?

Non vi erano compratori in un contesto con propensione al rischio così bassa.

Il mercato OTC è evaporato.

Gli spread stanno aumentando in tutti i settori dei mercati in risposta alla crescente incertezza delle previsioni economiche. Vi è inoltre un’aspettativa minore per le attività delle aziende.

Durante il terzo trimestre del 2015, sono stati riversati più di 8 miliardi di dollari nei 200 fondi comuni ad alto rendimento e negoziati in borsa monitorati da Lipper nel corso degli ultimi 3 mesi.

Anche gli ETF obbligazionari ad alto rendimento hanno effettivamente generato guadagno la scorsa settimana, nonostante la prestazione insufficiente, credo che probabilmente i deflussi continueranno nel prossimo futuro.

Giù i rendimenti sui Junk Bond: perché?

La ragione principale della debolezza dei junk bond in tutti il mondo è il crollo del mercato delle materie prime - soprattutto del petrolio.

Il settore energetico totalizza circa il 15 per cento delle emissioni di junk bond, la stessa quantità rappresentata dal settore minerario, dove anche i prezzi delle materie prime stanno crollando.

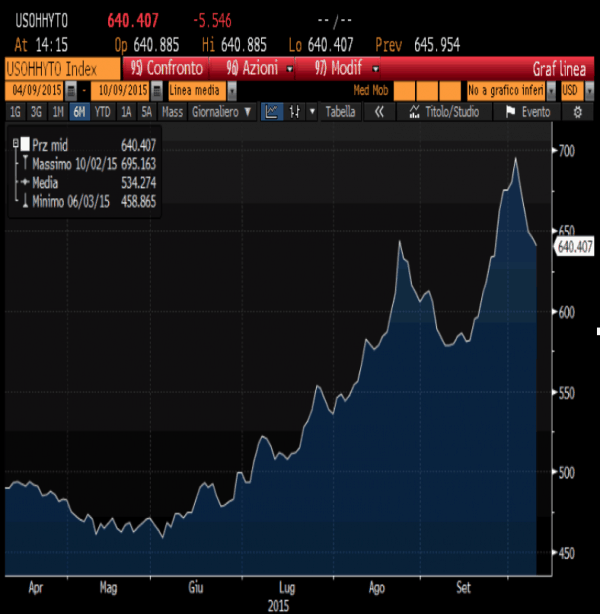

Lo spread sul rendimento tra i bond HY denominati in dollari USA e la curva swap USD è salito dai minimi di giugno a 465 bp ai massimi recenti di 645 bp, come è possibile vedere dal database di Bloomberg qui di seguito.

Mi domando dove sia la domanda macroeconomica mondiale. Abbiamo bisogno di stabilità dal prezzo del petrolio e dalle economie mondiali per assistere ad un restringimento degli spread sui junk bond.

Quindi non ci sarà alcuna inversione su questo trend d’aumento degli spread sul mercato ad alto rendimento, ma il prezzo del petrolio e le intrustrie del settore minerario non sono la mia unica preoccupazione.

Con l’aumento della volatilità tra le varie asset class, il profilo di rischio dei junk bond è peggiorato e il rischio di contagio sulle altre asset class è aumentato.

Junk Bond: opportunità di acquisto?

La debolezza del settore energetico e dei metalli è penetrata anche nei mercati non legati alle materie prime a causa dell’avversione al rischio. Esiste un’opportunità di acquisto nel mercato delle obbligazioni ad alto rendimento? Se le preoccupazioni sull’economia mondiale si placheranno, così farà anche la volatilità nei mercati azionari e nei rendimenti delle obbligazioni spazzatura. Ma - per ora - non credo che ci sia un’opportunità di acquisto.

Un altro problema importante è il tasso di default. La probabilità di default a 12 mesi per le obbligazioni speculative a livello mondiale era solo al 2.4% secondo Moody’s alla fine di luglio, contro la media storica al 4.5% dal 1983.

C’è da dire che i bond ad alto rendimento sono stati un buon business dal 2011 al 2014. Gli investitori che hanno preso un rischio simile nel 2011 sono stati largamente ricompensati. Gli spead degli alti rendimenti in dollari sono aumentati fino al 9.5 per cento ad ottobre 2011 sulla paura di una crisi nel’Euozona e il downgrade del raiting sui titoli governativi degli Stati Uniti.

Nei tre anni successivi, gli spread sono scesi di quali il 6 per cento fino al 3.5 per cento di giugno 2015.

Questa volta, però, i trend sui fondamentali e le prestazioni del credito stanno andando contro il mercato. Mi aspetto il tasso di default salga ancora (soprattutto a causa dell’energetico in difficoltà e delle difficoltà correlate alle materie prime).

L’aumento generale della volatilità di mercato farà male anche alle aziende non quotate.

Junk Bond: la festa è davvero finita?

Quindi la questione sulle obbligazioni ad alto rendimento sembra oggi meno convincente di quanto non fosse nel 2011, quando gli spread stavano salendo, ma ci si aspetta che i tassi di insolvenza scendano ancora. Il rapporto rischio/rendimento non sembra così attraente ora, perché gli spread stanno aumentando e il tasso di default è destinato a crescere.

Gli investitori che hanno ancora fame di rendimento, probabilmente non dovrebbero cercarlo nel mercato dei junk bond. Saranno i fondamentali e i flussi di cassa sui bilanci delle imprese ad essere al centro della scena ora.

I cacciatori di rendimenti hanno raccolto molto nel mercato dei bond ad alto rendimento negli ultimi anni, ma con i rialzi dei tassi sempre più probabili nel 2016, potrebbe essere il momento di uscirne, approfittando di quest’ultimo rally.

Argomenti