Perché la Banca centrale Usa ha evocato l’innalzamento del tetto di reverse repo, se la liquidità è destinata a calare? Ma soprattutto, a fine giugno i dati macro erano ben diversi da quelli attuali

Tanto rumore per nulla. I verbali della riunione Fed del 27-28 giugno scorso pubblicati ieri contenevano tutto e il contrario di tutto: per alcuni membri del Comitato monetario sarebbe appropriato cominciare il taper già quest’anno, per altri sarebbe meglio l’anno prossimo, mentre un terzo gruppo più ristretto non vede l’esigenza di ridurre gli acquisti ancora per un po’ di tempo. Indicazioni reali e precise? Zero.

O, quantomeno, nulla che non si sapesse già prima. In realtà, però, un paio di elementi hanno reso abbastanza palese il gioco delle parti in atto. Primo, quanto discusso e i pareri espressi al riguardo fanno riferimento a un periodo precedente al dato record sull’occupazione, a quello deludente sulle vendite al dettaglio e soprattutto al vero e proprio crollo nella fiducia dei consumatori. Non basta. Prima persino delle chiusure in mezzo mondo per il dilagare della variante Delta e del ribaltone al potere in Afghanistan. Insomma, un mondo diverso.

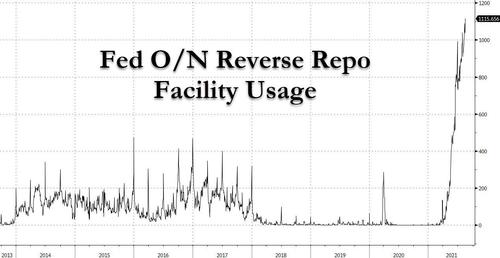

Secondo e più interessante, ancorché da addetti ai lavori. In pressoché perfetta contemporanea con la pubblicazione delle minute, la Fed di New York rendeva noto il dato sul quotidiano utilizzo della facility di reverse repo: 1.116 miliardi con 82 controparti, record totale e assoluto.

Fonte: New York Fed/Zerohedge

Sintomo che il sistema annega letteralmente nella liquidità e che, dopo aver assestato il livello medio sopra quota 1 trilione al giorno, oggi punta ulteriormente al rialzo. Tradotto, forse è il caso di operare davvero un taper degli acquisti. E invece, ecco che qualcosa sembra svelare il segreto di Pulcinella che sta dietro al romanzo monetario di esistenziale e perenne attesa alla Samuel Beckett rispetto al ritiro degli stimoli.

All’interno dei verbali veniva infatti citata una dichiarazione di Lorie Logan, responsabile della operazioni open market della Fed: Se un numero di controparti dovesse raggiungere il suo limite pro quota rispetto agli investimenti in reverse repo e le pressioni ribassiste sui tassi overnight dovessero emergere, potrebbe diventare appropriato aumentare il tetto massimo. Il quale, attualmente, è fissato a 80 miliardi per controparte dopo l’innalzamento da quota 30 miliardi di metà marzo. Ora, se la matematica non è un’opinione e prendendo come riferimento l’ultimo dato di utilizzo, quello record, qualcosa non torna: i 1.116 miliardi depositati a fronte di 82 controparti portano infatti l’utilizzo medio pro capite della facility a 13,6 miliardi. Insomma, ben lontano dal limite attuale. E meno della metà dello stesso tetto in vigore fino alla scorsa primavera.

Ed ecco che un paio di cattivi pensieri si fanno quindi largo. Primo, se la Fed ha sentito il bisogno di ascoltare il parere della responsabile delle operazioni di reverse repo all’interno del Consiglio e di inserirlo nelle minute, forse la questione da porsi è perché questo sia accaduto. Magari una delle controparti sta raggiungendo già oggi il suo limite di utilizzo, sintomo che qualcosa di totalmente sconnesso sta muovendosi sottotraccia nel sistema? Secondo, se quello del taper degli acquisti - i generatori di liquidità, a fronte di collaterale postato dalle banche per le operazioni di finanziamento - è orizzonte ormai di breve o al massimo medio termine, perché ragionare su un aumento del tetto massimo di utilizzo pro quota della facility che sta garantendo alle istituzioni finanziarie un fuori bilancio rispetto alle riserve in eccesso?

La liquidità non dovrebbe essere meno abbondante, venendo meno gli acquisti per 20 miliardi al mese sugli 80 dei Treasuries e per 10 sui 40 degli Mbs? Oppure in cuor loro alla Fed sanno che quella graduale riduzione è come Atlantide o la spada di Excalibur? Il tutto senza dimenticare come proprio al board del 27-28 giugno la stessa Fed diede vita a due nuove facilities, una ad uso domestico e l’altra per le succursali statunitensi di istituzioni finanziarie straniere, al fine di garantire finanziamento in dollari al mercato, addirittura in base a un cap aggregato di 500 miliardi di dollari. Il tutto in un contesto generale di mercato che, silenziosamente, ha fatto di recente emergere quattro specifici segnali di allarme rispetto all’esatto contrario di quanto stiamo vivendo in questi giorni: ovvero, il rischio di distress finanziario globale.

Primo, la scelta della Banca centrale cinese di tagliare i requisiti di riserva delle banche di 50 punti base, di fatto sintomo della necessità di rilasciare liquidità nel sistema. E la mossa pare in procinto di essere ripetuta entro fine anno, probabilmente per un livello addirittura superiore. Secondo, molti governi stranieri - proprio la Cina in testa - stanno riducendo da almeno quattro mesi le loro detenzioni di Treasuries statunitensi. Sintomo di sfiducia? C’è quasi da sperarlo, perché la tesi opposta sarebbe quella di un sistema bancario estero alla disperata ricerca di dollari. Operazione che si starebbe sostanziando appunto attraverso la vendita di titoli di debito Usa e che spiegherebbe anche la scelta della Fed di dare vita alle due nuove facilities, sia domestica che estera.

Terzo, alcuni segmenti della curva eurodollaro sono leggermente invertiti, dando vita a un condizione nota come backwardation. Di fatto, banche e grandi istituzioni finanziarie sia aspettano tassi più bassi in futuro (segnale di recessione) e più alti nel breve termine (sintomo appunto di distress finanziario). Quarto, i rendimenti a maturazione sul decennale Usa (yields-to-maturity) stanno calando nettamente proprio dalla fine dello scorso marzo. Questo è indicativo di un cosiddetto flight to quality - o fear trade - a livello globale e di aspettative di crescita rallentata che sono consistenti con una prospettiva di possibile recessione.

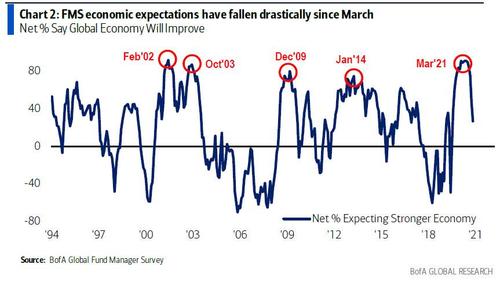

E questi grafici

Fonte: Bank of America

Fonte: Bloomberg/Zerohedge

mettono la questione in prospettiva: al netto di aspettative economiche globali già in netto calo tendenziale dallo scorso marzo, giova notare come in assenza di nuovo stimolo diretto al reddito da parte del governo, i soft data statunitensi stiano cominciando anch’essi a deteriorare. Notevolmente. Quindi, per credere al taper occorre credere non solo al fatto che la variante Delta non garantirà a Congresso e Casa Bianca l’alibi per un altro po’ di benedetta helicopter money ma, soprattutto, che la Fed intenda dar vita a una normalizzazione della politica monetaria proprio nel pieno di un rallentamento macro in progress.

Insomma, un quadro d’insieme che se la gioca in fatto di credibilità con l’esistenza di Babbo Natale. Siamo forse e paradossalmente di fronte a un Fed che sta preparandosi a una crisi di liquidità, mentre formalmente discute di taper e la sua facility di reverse repo esplode di cash depositato dalle banche per uno 0,05% di retribuzione? La cosa non sarebbe affatto folle, né peregrina. Perché se qualcosa deve andare storto, lo farà proprio con un sistema sulla carta ultra-liquido ma in realtà con le riserve in eccesso bloccate quotidianamente alla Fed per 24 ore per un controvalore che ormai supera in maniera fissa il trilione di dollari. Insomma, le minute hanno detto tutto e il contrario di tutto. La l’esperienza ci dice che sotto il tappeto c’è dell’altro. E che ormai il livello è tale da rendere quasi impossibile ulteriore occultamento.

Argomenti