Una buona pianificazione si fonda sull’analisi della situazione finanziaria e patrimoniale della famiglia. Affidarsi ad un consulente finanziario? La soluzione migliore.

La pianificazione finanziaria dovrebbe essere una delle priorità da tenere in considerazione per affrontare il nuovo anno con serenità. Spesso per pigrizia, o probabilmente perché non si ha consapevolezza, non si pianificano in famiglia le risorse finanziarie. Molti credono che la pianificazione riguardi solo le grandi imprese trascurando tutto quel che rientra nel grande contenitore qual è la “pianificazione finanziaria personale e familiare”.

Definizione di pianificazione finanziaria

Con pianificazione finanziaria - secondo la definizione dell’ associazione di categoria dei pianificatori finanziari indipendenti - si intende un percorso di analisi centrato sulla realtà reddituale e patrimoniale della persona/famiglia in grado di rispondere a esigenze e bisogni nonché ai cambiamenti nel tempo.

Analisi della situazione familiare

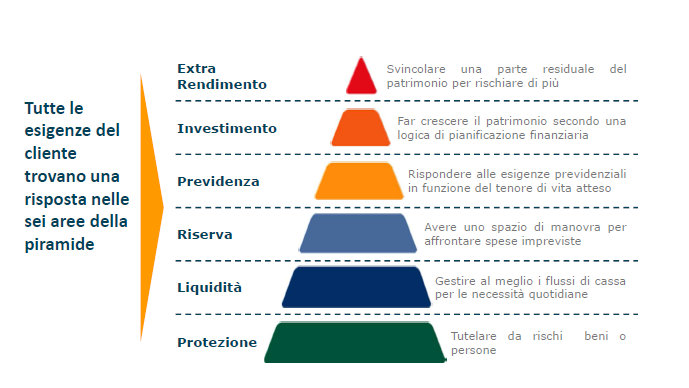

Il piano finanziario dovrebbe riflettere le circostanze attuali e affrontare i bisogni, desideri e desideri futuri; il piano dovrebbe contemplare il pensionamento, i finanziamenti per l’istruzione, la pianificazione patrimoniale, la gestione del rischio, la gestione patrimoniale. Per raggiungere tali “traguardi” bisogna analizzare la situazione finanziaria e patrimoniale della famiglia nonché monitorare e aggiornare il piano nel tempo.

A chi affidarsi?

Il consulente finanziario è sicuramente il professionista più adeguato per una corretta pianificazione finanziaria e per monitorare questo approccio nel tempo.

I 6 step per una efficace pianificazione finanziaria (secondo il consulente finanziario)

- Stabilire e definire la relazione cliente-consulente

- Raccogliere più dati possibili relativi al cliente, incluso gli obiettivi

- Analizzare e valutare lo stato finanziario attuale del cliente

- Consigliare il percorso e la tipologia di portafoglio da cui partire non trascurando possibili alternative in corso d’opera

- Monitorare l’andamento e il bilancio familiare

- Coltivare la relazione coinvolgendo il cliente in momenti riservati all’educazione finanziaria (online e offline)

Argomenti