I leader Europei, scrive il Wall Street Journal, dovrebbero approfittare di questo periodo di relativa calma finanziaria per rendere le difficili scelte politiche, socialmente apprezzabili. Secondo Simon Nixon, giornalista britannico del WSJ, uno dei problemi d’Europa è che il dibattito sul consolidamento fiscale è stato confuso a quello sulla necessità di riforme strutturali. Dire semplicemente no all’austerity non basta. I sistemi di fondo, pesanti ed obsoleti devono cambiare, ma la classe politica al comando avrà il fegato per affrontare tutto questo?

No all’austerity: quanto c’è di vero?

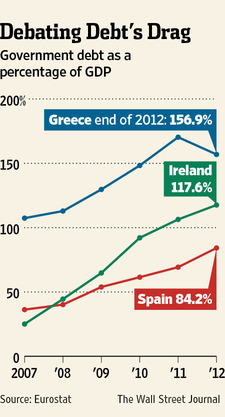

L’Europa è ad un bivio. Enrico Letta, primo ministro italiano dice che «l’austerity non è più sufficiente». Una fuga di notizie dal partito socialista francese parla di accuse alla Cancelliera Merkel per eccesso di «egoistica intransigenza» per via della troppa insistenza sull’austerity. Mariano Rajoy, premier spagnolo, abbandona i target sul deficit per i prossimi due anni e vara nuove misure fiscali. José Manuel Barroso, presidente della Commissione Europea, si scaglia contro l’austerity spiegando come questa abbia superato i limiti dell’accettabilità sociale e politica.

La rivolta contro l’austerity può essere vera, ma buona parte del dibattito è un falso. Dietro a molte delle campagne contro l’austerity c’è il presupposto che la risposta alla crisi dell’Eurozona riletta una scelta politica il cui fondamento intellettuale è stato fatalmente smontato, in ultima istanza dal furioso dibattito lanciato sul lavoro Reinhart-Rogoff che suggeriva come l’indebitamento oltre la soglia del 90% del Pil fosse estremamente dannoso per la crescita economica.

Si tratta di un «nonsense»: ciò che ha forzato la mano alla politica europea non è la teoria accademica, ma la pressione dei mercati. Per i paesi periferici della zona Euro, costretti a tassi di interesse altissimi, il consolidamento fiscale non era una scelta, ma una necessità. Allo stesso tempo, i paesi centrali dell’Euro hanno compreso chiaramente che in un’unione monetaria, un paese da solo non può riguadagnarsi la fiducia dei mercati.

Ciò che è cambiato è la pressione dei mercati, alleggerita anche in parte grazie all’intervento della BCE che ha promesso di comprare i titoli di Stato dei paesi che avessero aderito al pacchetto di salvataggio (OMT). Nei paesi afflitti dalla crisi, i tassi sulle obbligazioni sono scesi in maniera evidente, anche dove l’economia è in deterioramento.

Di fatto però, anche gli investitori che prima supportavano il consolidamento fiscale, oggi si aggiungono al coro di chi sostiene che l’austerity sia andata troppo oltre.

Dunque, cosa dovrebbero fare adesso i governi? Nonostante l’acceso dibattito attorno al lavoro Reinhart-Rogoff, la conclusione dei due studiosi è supportata anche da altri studi: nell’ultimo World Economic Outlook del Fondo Monetario Internazionale, sono stati citati non meno di sei documenti accademici che giungono ad una conclusione simile, ironia della sorte compreso anche uno di Paul Krugman. A questo punto i politici dovrebbero tentare di imparare la lezione da quei paesi che sono riusciti a sfuggire dalla trappola del debito troppo alto.

Lezione di storia all’Europa

Prendiamo ad esempio il Regno Unito del diciannovesimo secolo, a volte considerato come un esempio di paese che è riuscito a ri-costruire la propria crescita dopo la guerra del debito post-napolenico che nel 1816 si aggirava al 240% del PIL. La risposta del governo non fu soltanto l’avvio di un rapido consolidamento fiscale, ma anche quella di ristabilire il gold standard dell’ante-guerra. L’equivalente dell’adesione all’euro del XIX secolo.

Inevitabilmente, tale processo ha portato alla deflazione e a disordini sociali (tanto allarmanti da creare una forza di polizia a questo dedicata. Robert Peel, architetto di questa politica, fu accusato di causare «più miseria, più povertà, più discordia e più di tutto ciò che era stato disastroso per la nazione, eccetto la morte, di quanto non avesse fatto Attila all’Impero Romano.»

Ciò nonostante, il governo inglese non smise di inseguire l’impegno per la «moneta stabile», sviluppando un programma di radicali riforme economiche e politiche che spazzassero via un sistema basato sul clientelismo, al corruzione e privilegi ai gruppi di interesse. Le tariffe protezionistiche furono smantellate, costringendo le imprese a diventare più competitive grazie all’innovazione e l’adozione di nuove tecnologie e nuovi mercati, arrivando così a sopprimere il sistema delle sovvenzioni agricole che fino a quel tempo avevano gonfiato il prezzo del pane. Il successo di questo programma fu tale che oggi si chiamerebbe «riforma dal lato dell’offerta» e che alla vigilia della Prima Guerra Mondiale portò tutte le principali economie ad adottare il gold standard.

Ad oggi, la confusione ha impedito il progresso

Certamente, bisogna essere cauti con i parallelismi, ma oggi come allora viviamo in un’epoca di innovazione tecnologica. È l’incapacità dell’Europa di sfruttare queste opportunità a creare la persistente mancanza di crescita sostenibile in paesi come l’Italia; un’incapacità che indica la debolezza di fondo nella struttura di molte economie europee.

La sfortuna delle economie dell’Eurozona è che i leader politici hanno permesso che il dibattito sulle revisioni strutturali, necessarie a ripristinare la crescita, fosse confuso con quello della riduzione e dell’aggiustamento dei bilanci necessari per frenare l’indebitamento, conosciuto come austerity. Tale confusione ha impedito la riforma, invece necessaria, dei modelli economici e politici ormai corrotti.

Cosa dovrebbero fare i governi?

La priorità più urgente, a questo punto, è interrompere il legame instillato nella mente del pubblico che esista una connessione tra le misure fiscali e la revisione del lato dell’offerta. Cosa importa se la zona Euro concede uno o due anni in più per portare il deficit ai livelli richiesti dal fiscal compact? Fondamentalmente poco: le regole sono abbastanza flessibili e i mercati difficilmente si preoccuperanno di uno o due punti percentuali in più.

Ciò che conta davvero e che riguarda i mercati è che i governi, alleggeriti dagli obiettivi sui bilanci, portino avanti le revisioni strutturali necessarie alla crescita.

C’è da dire che le riforme strutturali potrebbero essere ancor più difficili del risanamento del bilancio. Ma con la disoccupazione in Spagna e Grecia che supera il 25% e quella giovanile che va oltre il 50%, i leader politici hanno una grande responsabilità: nessuno può biasimarli per non essere riusciti a far ripartire il boom edilizio in Spagna o sostenere la folle espansione del settore pubblico in Grecia. La classe politica, però, può essere accusata di non aver creato le condizioni perché le economie si possano riequilibrare e le aziende possano creare nuovi posti di lavoro.

La classe politica avrà abbastanza fegato?

Letta, Rajoy, Hollande e gli altri dietro l’austerity, avranno davvero il fegato di assumersi la propria parte, rompere le barriere e tagliare sui regolamenti inutili, velocizzare la burocrazia, riqualificare i disoccupati e migliorare le opportunità di vita alle generazioni future, grazie ad un sistema scolastico migliore?

Se l’Eurozona approfittasse di questo periodo di calma indotta dalla BCE per riformulare le scelte difficili, ma in modo più politicamente accettabile, sicuramente ne verrebbe fuori qualcosa di migliore rispetto all’attuale gioco del «no all’austerity». Se, invece, avevano ragione coloro che sostenevano che questo tempo di «calma» sui mercati finanziari sarebbe stato utilizzato dai governi per abbandonare il percorso di riforme, allora possiamo essere certi che la calma non durerà a lungo.

| Traduzione italiana a cura di Federica Agostini | Fonte: Wall Street Journal |