Evergrande è un colosso cinese appena salvato dallo Stato. Disney annuncia 28.000 licenziamenti per colpa del Covid, ma il vero problema di queste due bombe a orologeria risiede nei miliardi di debiti per portano sulle spalle. Il Re del debito ormai è nudo.

Mentre l’attenzione del mondo era catalizzata dalla gara di insulti in cui si è sostanziato il primo dibattito per le presidenziali Usa, in Cina si evitava l’apocalisse. Per un pelo. O, quantomeno, giusto in tempo per non incorrere nel proverbiale battito d’ali capace di tramutarsi in tempesta e come tale irradiarsi al mondo intero.

Evergrande rappresenta infatti qualcosa più di un’azienda, è la Rolls-Royce del real estate cinese: insomma, nel Paese che costruisce persino cattedrali nel deserto e ghost-town, praticamente un player assoluto. Con un piccolissimo problema, tramutatosi in duplice criticità.

Evergrande, apocalisse scampata: cosa è successo?

Fonte: Bloomberg

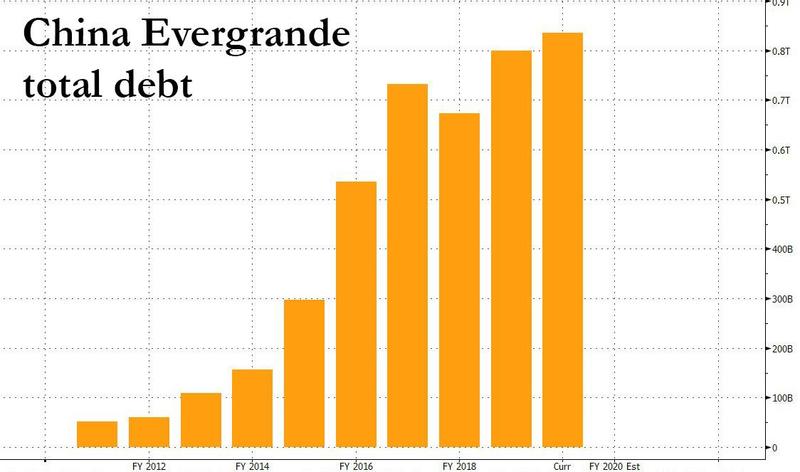

Come mostra questo grafico, il colosso cinese viaggiava ultimamente con un carico debitorio sulle spalle pesante. Più di 120 miliardi di dollari di stock da onorare, infatti, risulterebbero indigesti per chiunque. Nemmeno a dirlo, quando le maturazioni di alcuni bond denominati in dollari si sono fatte via via più vicine, ecco che gli investitori hanno cominciato a scaricare titoli e obbligazioni, lasciando Evergrande con una nuova grana da affrontare: una crisi di liquidità senza precedenti, talmente grave da imporre come extrema ratio la poco edificante richiesta di intervento statale. Negata, almeno formalmente, in ossequio al nuovo corso «di mercato» imposto da Xi Jinping all’economia: basta con i bail-out statali, persino le aziende a controllo o partecipazione governativa possono fallire nella nuova Cina. Davvero? No.

Fonte: Bloomberg

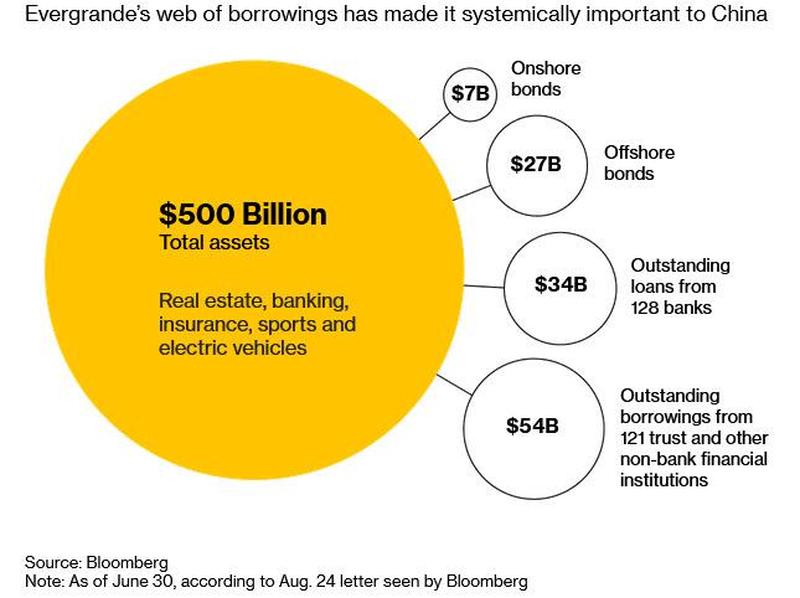

E il motivo lo spiega questo altro grafico, il quale mostra plasticamente la dimensione elefantiaca e le ramificazioni pressoché ubique di Evergrande in seno al sistema economico-finanziario cinese. Se esiste al mondo un esempio di scuola della definizione di too big to fail, questo è rappresentato da Evergrande.

Impossibile, quindi, che Pechino lasciasse al suo destino un soggetto di questa grandezza, rischiando di fatto quella che si sarebbe sostanziata come la Lehman Brothers cinese.

E infatti, dopo alcuni giorni di timori e tremori, i principali azionisti del gruppo, facenti capo a un pacchetto azionario da 86,3 miliardi di yuan (12,7 miliardi di dollari) sui 130 miliardi totali in mano ai cosiddetti strategic investors, hanno deciso di non staccare il respiratore, accettando di mantenere in portfolio i loro titoli e non esercitare il diritto di vendita alla casamadre.

Detto fatto, problema di liquidità risolto. Anzi, rinviato.

Fonte: Bloomberg

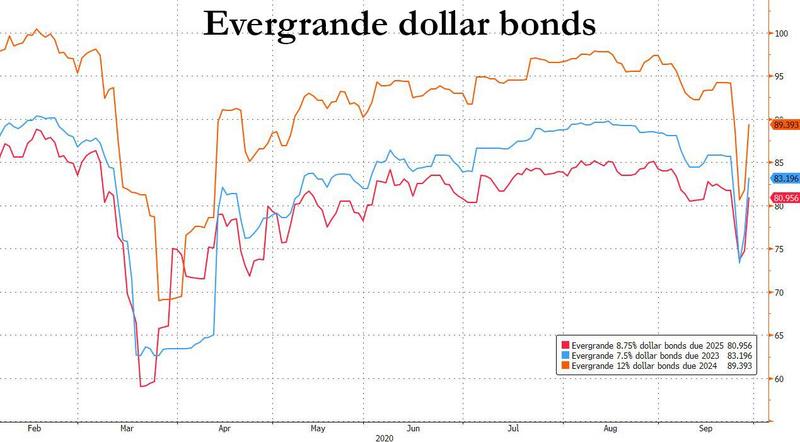

Ma poco importa, questo altro grafico mostra come subito dopo il via libera all’operazione, i bond del gruppo denominati in dollari abbiano rivisto la luce nelle contrattazioni ad Hong Kong, dopo giorni di profondo rosso. D’altronde, quando sei debitore nei confronti del sistema bancario di qualcosa come 88 miliardi di dollari, la rotta da kamikaze assunta nell’ultimo periodo dalle tue obbligazioni rappresenta un pericolo sistemico e non meramente «interno».

Ufficialmente, lo Stato sarebbe rimasto al di fuori della vicenda, limitandosi a osservarne gli sviluppi. In realtà, sia il gabinetto di governo che il potente Comitato per la stabilità finanziaria, quest’ultimo presieduto dal vice-premier, Liu He, avrebbero discusso animatamente dell’argomento, pur limitandosi a una conferma formale nella quale si sottolineava come non fosse stata presa alcuna decisione rispetto all’opportunità o meno di un intervento di salvataggio.

Resta il fatto che, dopo un weekend di tensione e telefoni bollenti, settimane di braccio di ferro fra azienda e azionisti si sono risolti nell’arco di 36 ore. Il tutto, a fronte di un ammontare in discussione tutt’altro che da business as usual o classificazione fra le varie ed eventuali.

Davvero il governo non ha messo sul tavolo la sua garanzia implicita? E poi: per quanto Evergrande potrà ora proseguire la sua immersione in assetto varaibile nel debito, prima di dover premere nuovamente il tasto dell’allarme? Ma, soprattutto, al netto di un Paese la cui struttura politica consente a governo e Banca centrale di operare in modalità assolutamente scevra da condizionamenti, quanto e cosa ci dice del cosiddetto «mercato» il fatto che uno dei tre players più importanti dell’economia cinese viaggi su livelli di indebitamento simili, al netto poi dell’interconnessione sistemica cui fa capo rispetto a sistema bancario e finanziario?

Ma attenzione, perché la questione appare decisamente più grave di quanto sembri. E questo perché presente apparentemente a ogni latitudine del globo.

Nel frattempo Disney...

In pressochè perfetta contemporanea - al netto del fuso orario - con la felice risoluzione del caso Evergrande, infatti, negli Usa un altro colosso come Disney annunciava il licenziamento di 28.000 lavoratori dai suoi parchi di intrattenimento. Tutta colpa del Covid, ovviamente.

Quantomeno, questa è la vulgata che ha accompagnato la diffusione della notizia.

Fonte: Bloomberg

Fonte: Bloomberg

Questi grafici, però, paiono raccontare altro. Un qualcosa di inconfessabile, poiché poco in linea con la narrativa ufficiale del virus che avrebbe operato con un uragano inaspettato che si abbatte su una spiaggia fino a quel momento pulita e ordinata. Non è così.

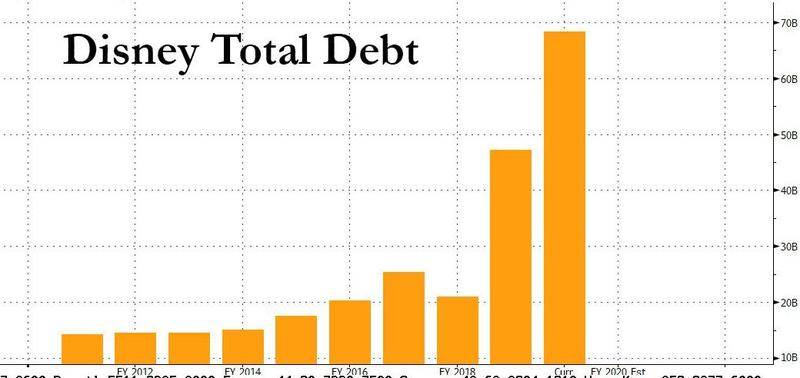

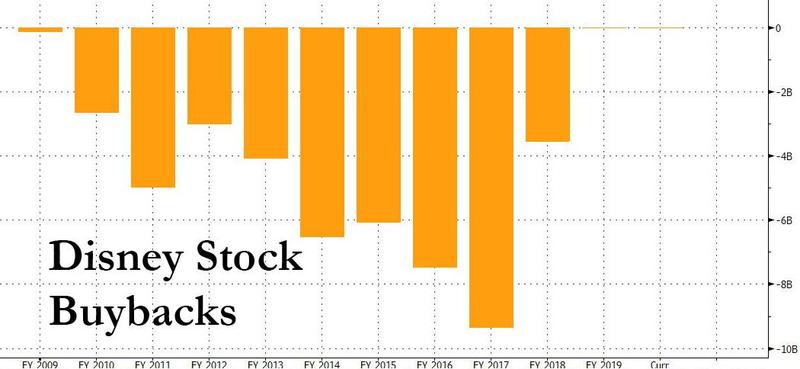

Con quasi 70 miliardi di stock di debito sulle spalle, infatti, quanto accaduto a Disney si configura come il classico accident waiting to happen: insomma, il Covid e la conseguente emorragia di visitatori nei parchi a tema ha solo operato come accelerante in un incendio doloso. Il vero problema stava alla base, l’indebitamento strutturale e in continuo aumento dell’azienda. Il quale, oltretutto, fino al 2018 ha avuto anche uno sgradevole effetto collaterale: pur continuando a emettere debito con il badile per finanziarsi, la Disney ha ben pensato di non ridurre lo stock, bensì di assicurare i dividendi. Quantomeno, stando al livello di buybacks posti in essere. Poi, il primo segnale di serio avvitamento della situazione.

Nel 2019, zero buybacks. Fine della giostra delle tre carte: ovvero, la pratica consolidata e sistemica garantita dal regime di Qe perenne per ottenere in un solo colpo il magico di mix di abbassare il flottante, tenere alte le valutazioni dei titoli e staccare appunto dividendi. E bonus per il management.

Il problema è che per quanto la Fed possa gestire il banco come prestatore di ultima e unica istanza del sistema anche più indebitato e manipolato, quando si smette di operare buybacks significa che davvero si sta arrivando al capolinea. E gli investitori lo sanno.

A differenza di Evergrande, però, a quanto pare Disney non risulta così strategica per il Congresso o il Tesoro Usa da vedersi garantita una moral suasion salva-conti. Anche perché, giova ricordarlo, per salvare Ford e Boeing dopo i relativi downgrade dei loro rating creditizi lo scorso marzo, la pressione politica sulla Fed fu tale da spingerla a un ampliamento della platea di collaterale accettato per operazioni di rifinanziamento che contemplasse addirittura una sorta di retrodatazione delle valutazioni dei conti, casualmente fissata a una settimana prima delle bocciature in cui erano incorsi i due giganti industriali decaduti.

La morale che unisce queste due storie? Il Re del debito ormai è nudo. E il Covid ha soltanto recitato la parte del ragazzino ingenuo che lo grida al mondo.