I Credit Default Swap (CDS) sono uno strumento derivato di copertura. Ma come funzionano?

Cosa sono i Credit Default Swap (CDS), come funzionano e come investire?

I contratti di swap su credito (CDS) sono diventati uno strumento finanziario sempre più importante nel mercato del credito globale. Questi derivati offrono agli investitori una soluzione flessibile per gestire il rischio di credito associato a vari tipi di attività finanziarie, dalle obbligazioni societarie ai titoli garantiti da ipoteche.

Attraverso i CDS, gli investitori possono trasferire il rischio di insolvenza di un’entità di riferimento a un’altra parte, ottenendo una copertura contro potenziali eventi di credito.

Nel periodo post-crisi finanziaria sono balzati agli onori della cronaca i Credit Default Swap (CDS), strumenti fino ad allora ritenuti oscuri ai più. In realtà, il tipo di contratto rappresentato dai Credit Default Swap ha visto la sua nascita nella seconda metà degli anni ‘90, quando la banca statunitense JPMorgan ha emesso il primo CDS.

Si è poi tornati a parlare di Credit Default Swap anche durante il periodo della crisi greca o del sell-off recente sui bancari europei, con particolare riguardo a Deutsche Bank.

Perché la quotazione dei Credit Default Swap è indicatore di rischio? E, soprattutto, cos’è e come funziona un Credit Default Swap?

CDS: cosa sono i Credit Default Swap

Un contratto Credit Default Swap (CDS) è un prodotto derivato che consente a un investitore di scambiare o compensare il proprio rischio di credito con quello di un altro investitore. In un tipico accordo CDS, il «compratore di protezione» paga un premio periodico al «venditore di protezione» in cambio della promessa di quest’ultimo di rimborsare il compratore in caso di un evento di credito, come il default di un’entità di riferimento.

leggi anche

Hedge fund, cosa sono e significato pratico

In altre parole, i Credit Default Swap (CDS) sono un’assicurazione della parte creditrice di un contratto sottostante. Questo strumento infatti nasce a fini di protezione, in pratica, come si vedrà, non è altro che un’assicurazione su un evento. Tuttavia, l’uso sconsiderato di questa tipologia di Swap in passato ha causato danni enormi, giocando un ruolo importante anche nella crisi dei mutui subprime in America.

Il film “The Big Short” (la Grande Scommessa) ha messo in risalto il ruolo dei CDS nel 2008, esaltandone gli aspetti speculativi di questo strumento.

Come funzionano i Credit Default Swap

Il meccanismo di funzionamento di un CDS può essere schematizzato come segue:

- Entità di riferimento: il CDS è stipulato in relazione a una determinata entità di riferimento, come un’obbligazione societaria o un titolo di Stato.

- Compratore: l’investitore che desidera proteggersi dal rischio di insolvenza dell’entità di riferimento diventa il compratore (protection buyer).

- Venditore: un’altra parte, spesso un istituto finanziario o un fondo di investimento, assume il ruolo di venditore (protection seller).

- Premio periodico: il compratore di protezione paga un premio periodico al venditore di protezione per tutta la durata del contratto.

- Evento creditizi: se si verifica un evento creditizio, come il default dell’entità di riferimento, il venditore di protezione è tenuto a risarcire il compratore per le perdite subite.

Questa struttura consente agli investitori di trasferire il rischio di credito senza dover necessariamente detenere l’attività sottostante, offrendo loro una maggiore flessibilità nella gestione del portafoglio.

I CDS sono progettati per coprire una serie di eventi di credito che possono scatenare il pagamento da parte del venditore di protezione al compratore. Tra i principali eventi solitamente contemplati nei contratti CDS figurano:

- Default dell’entità di riferimento: l’reference entity non onora i propri obblighi di pagamento.

- Fallimento: l’entità di riferimento dichiara fallimento o è soggetta a procedure concorsuali.

- Ristrutturazione del debito: i termini del debito dell’entità di riferimento vengono modificati.

- Moratoria: sospensione temporanea del pagamento degli obblighi da parte dell’entità di riferimento.

- Declassamento del merito creditizio: l’entità di riferimento subisce un peggioramento del proprio rating creditizio.

Il regolamento di un CDS può avvenire attraverso due modalità principali:

- Regolamento fisico: il compratore di protezione consegna l’attività di riferimento al venditore, il quale corrisponde il valore nominale del contratto.

- Regolamento in contanti: il venditore di protezione paga al compratore l’importo corrispondente alla differenza tra il valore nominale e il valore di mercato dell’attività di riferimento dopo l’evento di credito.

La scelta della modalità di regolamento viene definita al momento della stipula del contratto CDS.

Tipologie di Credit Default Swap

Il mercato dei CDS può essere suddiviso in tre settori principali:

- CDS su singoli crediti: questi CDS fanno riferimento a specifiche entità, come società, istituti bancari o Stati sovrani.

- CDS multi-crediti: questi contratti permettono di coprire un portafoglio personalizzato di entità di riferimento, concordato tra compratore e venditore di protezione.

- CDS su indici: i CDS su indici offrono esposizione a un paniere di entità di riferimento, spesso rappresentative di un determinato settore o mercato.

Indipendentemente dalla tipologia, i CDS possono avere scadenze che vanno da 1 a 10 anni, con il contratto quinquennale che rappresenta il segmento più attivamente negoziato.

Il mercato dei CDS

Il mercato dei CDS ha registrato una crescita significativa negli ultimi decenni, diventando uno dei segmenti più ampi e importanti del mercato dei derivati. Secondo i dati della Bank for International Settlements (BIS), il valore nozionale lordo del mercato CDS a livello globale ha superato i 10.000 miliardi di dollari nel 2016.

Questa espansione è stata trainata da diversi fattori, tra cui l’esigenza di gestione del rischio di credito, le opportunità di arbitraggio (i CDS permettono di sfruttare eventuali differenze di prezzo tra il mercato obbligazionario e quello dei derivati) ed esigenze speculative. Gli investitori, infatti, possono utilizzare i CDS per assumere posizioni di scommessa sul merito creditizio delle entità di riferimento.

Tuttavia, il ruolo dei CDS nella crisi finanziaria del 2007-2008 e nella successiva crisi del debito sovrano europeo ha sollevato preoccupazioni sulla loro regolamentazione e sui rischi sistemici associati a questo mercato.

Vantaggi dei CDS

I vantaggi principali dei Credit Default Swap sono:

- Gestione del rischio: i CDS offrono uno strumento per gestire il rischio di credito, consentendo agli investitori di trasferire il rischio di default su specifiche obbligazioni o portafogli.

- Diversificazione del portafoglio: i CDS permettono agli investitori di diversificare il proprio portafoglio, ottenendo esposizione ai mercati del credito senza detenere direttamente le attività sottostanti.

- Miglioramento della liquidità: il mercato dei CDS è altamente liquido, consentendo agli investitori di entrare e uscire rapidamente dalle posizioni con costi di transazione contenuti.

- Opportunità speculative: i CDS offrono agli investitori la possibilità di scommettere sulla probabilità di default o sui movimenti degli spread creditizi, generando potenziali profitti.

- Personalizzazione: i contratti CDS possono essere strutturati in modo da soddisfare le esigenze specifiche degli investitori in termini di copertura del rischio di credito.

Svantaggi dei CDS

Gli svantaggi principali dei Credit Default Swap sono:

- Rischio di controparte: gli investitori sono esposti al rischio che la controparte del contratto CDS non sia in grado di adempiere ai propri obblighi in caso di evento di credito.

- Complessità e “opacità”: i CDS sono strumenti finanziari complessi, la cui struttura e funzionamento possono risultare difficili da comprendere per gli investitori meno esperti.

- Carenza di regolamentazione: in passato, il mercato dei CDS ha sofferto di una minore regolamentazione rispetto ad altri mercati finanziari, il che ha aumentato i rischi di trasparenza e supervisione.

- Illiquidità in periodi di stress: sebbene generalmente liquido, il mercato dei CDS può diventare illiquido durante fasi di turbolenza finanziaria, rendendo difficile per gli investitori chiudere le posizioni o effettuare adeguate coperture.

Perché usare i CDS oggi

Nonostante le preoccupazioni emerse durante le crisi finanziarie, i Credit Default Swap continuano a svolgere un ruolo importante nel mercato finanziario globale.

Ecco alcuni dei principali utilizzi dei CDS oggi:

Copertura del rischio di credito

Gli investitori, le banche e le compagnie di assicurazione utilizzano i CDS per coprirsi dal rischio di insolvenza delle entità di riferimento, come obbligazioni societarie o titoli di Stato.

Diversificazione del portafoglio

I CDS consentono agli investitori di diversificare il proprio portafoglio, ottenendo esposizione ai mercati del credito senza detenere direttamente le attività sottostanti.

Arbitraggio

Gli investitori possono sfruttare le differenze di prezzo tra il mercato obbligazionario e quello dei CDS per realizzare operazioni di arbitraggio.

Attività speculativa

I CDS offrono opportunità di speculazione sulle variazioni del merito creditizio delle entità di riferimento e sull’andamento degli spread creditizi.

Tuttavia, la regolamentazione e la supervisione del mercato dei CDS sono state rafforzate dopo le crisi finanziarie, al fine di mitigare i rischi sistemici e aumentare la trasparenza.

Credit Default Swap dopo la crisi finanziaria

Dopo la crisi finanziaria del 2008, si sono accesi i riflettori di media, economisti e operatori di mercato sui Credit Default Swap (CDS). Questi strumenti hanno giocato un ruolo importante nella crisi dei mutui subprime negli Stati Uniti per via dell’uso speculativo che se ne è fatto (rimarcato anche nel recente film “the Big Short”, “la Grande Scommessa”).

Anche nelle recenti crisi, come quella della Grecia o di alcune società come Deutsche Bank, i CDS sono tornati a far parlare di sé.

Questo strumento in realtà ha visto la luce alla fine degli anni ‘90 quando la banca americana Jp Morgan emise il primo Credit Default Swap. I CDS fanno parte della categoria più vasta degli Swap e sono stati progettati con finalità di copertura e non speculative.

Esempi di Credit Default Swap

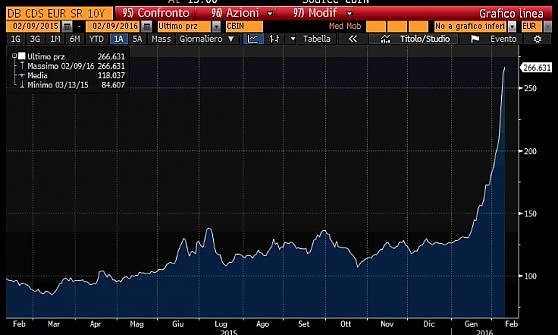

Tra i casi più noti troviamo il CDS di Deutsche Bank, la cui quotazione anni fa è letteralmente schizzata con l’acutizzarsi dei timori degli investitori sulla solvibilità della banca tedesca. Tale movimento sui CDS, accompagnato dal sell-off sull’azionario, ha costretto l’istituto teutonico ad effettuare un buyback sui Coco bond emessi per dare un segnale di fiducia la mercato.

Un altro caso noto è quello dei CDS ellenici, arrivati a livelli da capogiro dopo che il Paese è entrato in crisi di liquidità arrivando a toccare punte in cui per assicurare 10€ milioni di nozionale ne servivano la metà.

L’uso speculativo dei Credit Default Swap (CDS)

È per questo che si fa anche un uso speculativo dei CDS poiché il creditore può benissimo decidere di vendere il contratto, incassando la differenza di premi quando cederà il contratto.

Tramite questo strumento infatti è possibile scommettere sul default o meno di una società/Stato, guadagnando sulla differenza di prezzo come se fosse un normale titolo azionario.

In passato, l’uso spregiudicato dei CDS ha portato al quasi fallimento delle compagnie assicuratrici, come AIG negli USA, nel momento in cui si sono verificati i credit eventi.

In America ha fatto particolare scalpore poiché numerose banche e società di assicurazioni (che in genere svolgono il ruolo di protection seller) avevano stipulato CDS su obbligazioni indicizzate sul settore immobiliare, all’epoca ritenuto solidissimo.

Quando il mercato è cominciato a collassare, creando già problemi agli intermediari per la mancanza dei ritorni da mutui e prestiti, c’è stata una crisi liquidità in quanto le somme da restituire da parte delle società assicuratrici superavano di gran lunga la cassa disponibile.

Ecco perché dalla fine della crisi, i CDS sono stati visti come uno strumento oscuro, bollato come “armi di distruzione di massa” da Warren Buffett o “titoli da bandire” da George Soros.

In realtà, questi strumenti nascono con un fine preciso ed utile, un uso sconsiderato di questo derivato (che amplifica gli effetti di un fallimento in quanto derivato appunto) ha mandato quasi in rovina l’intero sistema bancario e assicurativo statunitense.

leggi anche

Come si calcola l’EBITDA e a cosa serve

I Credit Default Swap, in breve

Peculiarità di questo strumento è che non viene scambiato sul mercato finanziario regolamentato bensì al di fuori di esso, trattasi quindi di un titolo OTC (Over the Counter). Inoltre, un CDS può essere stipulato sia su un reference entity sovrana (ad esempio su bond statali) che corporate (quindi obbligazioni societarie).

Altra caratteristica è che la quotazione di un CDS è espressa in basis points (o punti base). Ogni basis point è pari al 0,01% del nozionale di riferimento, quindi 100 punti base corrispondono all’1% del capitale assicurato.

La quotazione del CDS esprime quindi quanto il protection buyer dovrà conferire al protection seller per assicurarsi sul predeterminato nozionale e sulla specifica reference entity.

Salta subito all’occhio quindi il fatto che, all’aumentare della quotazione aumenta la rischiosità del debitore. Tralasciando le formule matematiche, nel pricing di questo derivato vengono tenute in considerazione le probabilità di insolvenza del debitore e il tasso di recupero del capitale per il creditore.

Non è detto quindi che il CDS segua l’andamento del sottostante poiché basta anche la sola variazione della percezione del rischio sulla reference entity per modificarne il valore.