Ecco cosa è e a cosa serve la teoria di Harry Markowitz. L’economista statunitense sosteneva che per costruire un portafoglio occorre individuare titoli la cui combinazione minimizzi il rischio e massimizzi il rendimento

Per costruire un portafoglio occorre individuare titoli la cui combinazione minimizzi il rischio e massimizzi il rendimento. È questo il pensiero principale che ha portato l’economista statunitense Harry Markowitz a dar vita alla sua teoria economica che appunto ha preso il nome di «teoria di Markowitz».

Per far sì che il suo pensiero prendesse corpo, Markowitz è stato il primo a introdurre introdurre il concetto di correlazione fra i titoli. Da questi concetti base poi scaturì il termine “decorrelazione” oggi comunemente utilizzato negli investimenti finanziari.

Per individuare titoli la cui combinazione minimizzi il rischio e massimizzi il rendimento, la teoria di Markowitz si basa su un punto ben preciso: è fondamentale che i titoli del portafoglio non siano perfettamente correlati.

I portafogli su cui investire sono scelti dagli investitori in base a due parametri fondamentali:

- rendimento atteso: quanto l’investitore si aspetta di ottenere da uno o più titoli nel futuro.

- rischio: calcolato in termini di varianza dei rendimenti.

Il rendimento e il rischio di un portafoglio di titoli ovviamente sono dati dal rendimento e rischio dei singoli titoli che compongono il portafoglio.

Coefficiente di correlazione

Prendiamo in considerazione il rendimento atteso e la varianza del rendimento di un portafoglio con due titoli, A e B. Il coefficiente di correlazione tra i titoli A e B assume valori tra -1 e +1 delineando tre diverse situazioni:

- se la correlazione (A,B) > 0: A e B sono positivamente correlati

- se la correlazione (A,B) < 0: A e B sono negativamente correlati

- se la correlazione (A,B) = 0: A e B sono incorrelati.

Quando la correlazione tra i titoli è inferiore all’unità, ovvero è imperfetta, la diversificazione dei titoli del portafogli è in grado di minimizzare il rischio, ciò significa che in questo caso il rischio del portafoglio è inferiore a quello medio dei titoli che lo compongono.

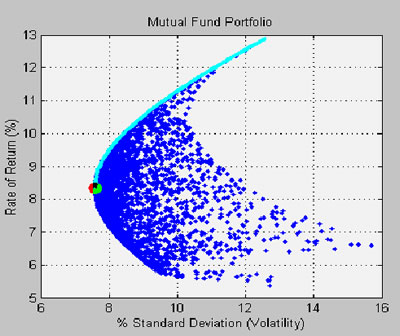

Una volta che si siano calcolati la varianza dei rendimenti e il rendimento atteso, è possibile, confrontando i risultati di vari portafogli, scegliere i migliori. Per questo è utile costruire la frontiera efficiente.

Frontiera efficiente

La frontiera efficiente è composta dai portafogli posti lunga una curva (ovvero la frontiera), che per un dato rendimento hanno minor rischio e per un determinato grado di rischio hanno maggior rendimento.

I portafogli che si trovano sotto la frontiera sono detti inefficienti, mentre quelli posti lungo la frontiera sono i portafogli efficienti, ovvero rappresentano le migliori combinazioni tra rischio e rendimento.

Curva d’indifferenza

Una volta individuati i portafogli che fanno parte della frontiera efficiente è possibile individuare quello che soddisfa maggiormente il profilo del singolo investitore; per ottenere ciò è necessario definire l’atteggiamento dell’investitore attraverso il concetto di curva d’indifferenza.

Si possono rappresentare diverse curve di indifferenza che indicano le preferenze degli investitori a seconda del rendimento atteso e del rischio. Le curve di indifferenza possono essere infinite: in uno stesso lasso di tempo ogni investitore presenta una curva di indifferenza propria; e lo stesso investitore può presentare curve di indifferenza che cambiano nel corso del tempo in base all’eventuale cambiamento delle proprie preferenze.

A seconda della maggiore o minore propensione al rischio, il portafoglio migliore per quel determinato investitore si trova più a destra o a sinistra sulla frontiera efficiente:

- se un investitore è più propenso al rischio preferirà un portafoglio aggressivo che si colloca nella parte alta a destra della frontiera;

- se un investitore invece, è poco propenso al rischio tenderà verso un portafoglio meno aggressivo, collocato nella zona della frontiera che presenta rischi minori, ovvero in basso a sinistra.