Tra le maggiori novità della Certificazione Unica 2015 anche un campo riservato alle somme corrisposte per il lavoro autonomo, le provvigioni e i redditi diversi. Ecco come procedere nella compilazione.

Tra le maggiori novità che la nuova Certificazione Unica 2015 prevede, rispetto al vecchio CUD, vi è un apposita sezione dedicata alla segnalazione delle somme corrisposte per i lavoratori autonomi, le provvigioni e i redditi diversi. Anche se il Modello 730 precompilato non interesserà in alcun modo questa tipologia di lavoratori, dal momento che sarà disponibile solo per lavoratori dipendenti pubblici e privati, e per i titolari di trattamento pensionistico, i controlli si fanno più stringenti anche per i liberi professionisti, dal momento che i sostituti d’imposta saranno tenuti a segnalare, con questa apposita sezione, le somme loro corrisposte durante il 2014.

Cosa inserire

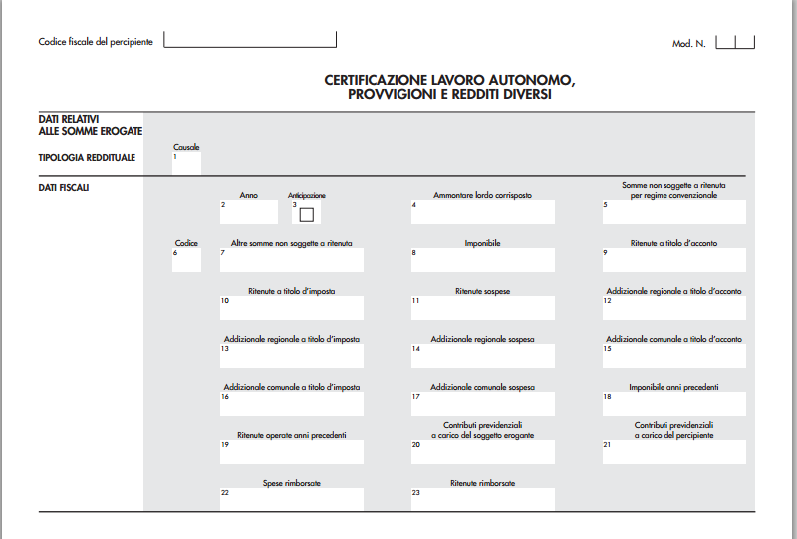

Nella specifica sezione, di cui è possibile vedere la suddivisione nell’immagine qui sotto, dovranno essere indicate le somme erogate dal sostituto d’imposta per:

- redditi di lavoro autonomo;

- redditi diversi;

- provvigioni per procacciatori d’affari, agenti di commercio, venditori a domicilio e attività di mediazione;

- prestazioni relative a contratti d’appalto;

- indennità corrisposte per la cessazione di rapporti di agenzia, per la cessazione da funzioni notarili e per la cessazione dell’attività sportiva quando il rapporto di lavoro è di natura autonoma;

Modalità di Compilazione

Il sostituto d’imposta, o il professionista abilitato che provvede alla compilazione del Certificazione Unica 2015, può scegliere di:

- totalizzare i vari importi e compilare un’unica certificazione qualora i compensi siano riferiti alla stessa causale;

- compilare tante certificazioni quanti sono i compensi erogati nell’anno avendo cura di numerare progressivamente le singole certificazioni riguardanti il medesimo percipiente;

Dati relativi alle somme erogate

- Nel punto 1 occore indicare la causale del pagamento utilizzando i seguenti codici:

- A = prestazioni di lavoro autonomo rientranti nell’esercizio di arte o professione abituale;

- B = utilizzazione economica, da parte dell’autore o dell’inventore, di opere dell’ingegno, di brevetti industriali e di processi, formule o informazioni relativi ad esperienze acquisite in campo industriale, commerciale o scientifico;

- C = utili derivanti da contratti di associazione in partecipazione e da contratti di cointeressenza, quando l’apporto è costituito esclusivamente dalla prestazione di lavoro;

- D = utili spettanti ai soci promotori ed ai soci fondatori delle società di capitali;

- E = levata di protesti cambiari da parte dei segretari comunali;

- G = indennità corrisposte per la cessazione di attività sportiva professionale;

- H = indennità corrisposte per la cessazione dei rapporti di agenzia delle persone fisiche e delle società di persone con esclusione delle somme maturate entro il 31 dicembre 2003, già imputate per competenza e tassate come reddito d’impresa;

- I = indennità corrisposte per la cessazione da funzioni notarili;

- L = redditi derivanti dall’utilizzazione economica di opere dell’ingegno, di brevetti industriali e di processi, formule e informazioni relativi a esperienze acquisite in campo industriale, commerciale o scientifico, che sono percepiti dagli aventi causa a titolo gratuito (ad es. eredi e legatari dell’autore e inventore);

- L1 = redditi derivanti dall’utilizzazione economica di opere dell’ingegno, di brevetti industriali e di processi, formule e informazioni relativi a esperienze acquisite in campo industriale, commerciale o scientifico, che sono percepiti da soggetti che abbiano acquistato a titolo oneroso i diritti alla loro utilizzazione;

- M = prestazioni di lavoro autonomo non esercitate abitualmente;

- M1 = redditi derivanti dall’assunzione di obblighi di fare, di non fare o permettere;

- N = indennità di trasferta, rimborso forfetario di spese, premi e compensi erogati nell’esercizio diretto di attività sportive dilettantistiche o in relazione a rapporti di collaborazione coordinata e continuativa di carattere amministrativo-gestionale di natura non professionale resi a favore di società e associazioni sportive dilettantistiche e di cori, bande e filodrammatiche da parte del direttore e dei collaboratori tecnici;

- O = prestazioni di lavoro autonomo non esercitate abitualmente, per le quali non sussiste l’obbligo di iscrizione alla gestione separata

- O1 = redditi derivanti dall’assunzione di obblighi di fare, di non fare o permettere, per le quali non sussiste l’obbligo di iscrizione alla gestione separata (Circ. INPS n. 104/2001);

- P = compensi corrisposti a soggetti non residenti privi di stabile organizzazione per l’uso o la concessione in uso di attrezzature industriali, commerciali o scientifiche che si trovano nel territorio dello Stato ovvero a società svizzere o stabili organizzazioni di società svizzere;

- Q = provvigioni corrisposte ad agente o rappresentante di commercio monomandatario;

- R = provvigioni corrisposte ad agente o rappresentante di commercio plurimandatario;

- S = provvigioni corrisposte a commissionario;

- T = provvigioni corrisposte a mediatore;

- U = provvigioni corrisposte a procacciatore di affari;

- V = provvigioni corrisposte a incaricato per le vendite a domicilio; provvigioni corrisposte a incaricato per la vendita porta a porta e per la vendita ambulante di giornali quotidiani e periodici;

- V1 = redditi derivanti da attività commerciali non esercitate abitualmente (ad esempio, provvigioni corrisposte per prestazioni occasionali ad agente o rappresentante di commercio, mediatore, procacciatore d’affari o incaricato per le vendite a domicilio);

- W = corrispettivi erogati nel 2014 per prestazioni relative a contratti d’appalto;

- X = canoni corrisposti nel 2004 da società o enti residenti ovvero da stabili organizzazioni di società estere;

- Y = canoni corrisposti dal 1° gennaio 2005 al 26 luglio 2005 da società o enti residenti ovvero da stabili organizzazioni di società estere;

- Z = titolo diverso dai precedenti.

- Punti 2 e 3 = Nel caso in cui si siano inseriti i codici “G”, “H” ed “I” nel punto 1 occorre indicare nel punto 2, l’anno in cui è sorto il diritto alla percezione e per le anticipazioni, l’anno 2014, barrando la casella di cui al punto 3.

Nei punti 18 e 19 riportare invece l’eventuale ammontare, rispettivamente, delle somme corrisposte negli anni precedenti a titolo di anticipazione e le relative ritenute.

- Punto 4 = Va qui indicato l’ammontare lordo del compenso corrisposto al netto dell’IVA eventualmente dovuta. Si precisa che il contributo integrativo destinato alle Casse professionali non fa parte del compenso e, quindi, non deve essere indicato.

Punto 5 = Occorre qui indicare le somme non assoggettate a ritenuta, nel caso in cui il percipiente sia un soggetto non residente che applica direttamente il regime previsto nelle convenzioni internazionali per evitare le doppie imposizioni sui redditi;

- Punto 6 = Si utilizzano per la compilazione di questo campo i seguenti codici:

1 = somme che non hanno concorso a formare il reddito imponibile (90% dell’ammontare erogato), relativo ai compensi percepiti dai docenti e dai ricercatori;

2 = somme che non hanno concorso a formare il reddito imponibile (rispettivamente l’80% dell’ammontare erogato per le lavoratrici ed il 70% per i lavoratori) per i lavoratori appartenenti alle categorie indicate nel DM del 3 giugno 2011 del Ministero dell’Economia;

3 = erogazione di altri redditi non soggetti a ritenuta ovvero esenti.

- Punto 7 = viene compilato con la somma erogata la causale indicata nel precedente Punto 6. In ogni caso si indicano in questo campo le somme che non costituiscono reddito imponibile per il percipiente e, pertanto, non sono assoggettate a ritenuta.

- Punto 8 = Si indica qui l’imponibile determinato dalla differenza tra l’ammontare lordo di cui al punto 4 e le somme non soggette a ritenute indicate nei punti 5 e 7.

- Punto 9 = importo delle ritenute d’acconto operate nell’anno.

- Punto 10 = importo delle ritenute a titolo di imposta operate nell’anno.

- Punto 11 = Ritenute non operate in base a disposizioni emanate a seguito di eventi

- eccezionali

- Punto 14 = Addizionale regionale all’Irpef non trattenuta per effetto delle disposizioni emanate a seguito di eventi eccezionali;

- Punto 17 = ammontare dell’addizionale comunale all’Irpef non trattenuto per effetto delle disposizioni emanate a seguito di eventi eccezionali;

- Punti 20 e 21 indicare l’importo dei contributi previdenziali dovuti in relazione ai redditi contrassegnati al punto 1 dal codice “C” nonché ai redditi annui superiori a 5.000 prodotti da attività contrassegnate (per la compilazione del precedente Punto 1) dai codici “M”, “M1” e “V”.

Consulta anche l’articolo dedicato alla compilazione delle nuove sezioni dedicate al Bonus 80 euro e ai dati INAIL.

Argomenti