Orcel annuncia il mancato pagamento di un coupon, conseguenza del «rosso» 2020. Ma i detentori ricevono comunque il dovuto per un errore di accredito di Euroclear. E mentre il resto della stampa italiana ignora del tutto il caso, quella straniera mette nel mirino il CEO di Piazza Gae Aulenti. Nel pieno di un riassetto generale del comparto creditizio (Mediobanca in testa), con il Copasir in impasse e un cambio in corsa ai vertici dei Servizi

Dietro le quinte delle fredde cifre di Piazza Affari, si agita un furioso risiko bancario. Fusioni, acquisizioni, scalate, cambi di assetto societario e governance. Da Mediobanca alle popolari, la fibrillazione è al livello massimo. Stupisce, quindi, il silenzio assordante su quanto sta accadendo attorno a Unicredit, prima banca italiana.

In sé, la questione appare interessante fin da principio. La scorsa settimana, l’ad dell’istituto bancario, Andrea Orcel, annunciava il mancato pagamento di un coupon obbligazionario in scadenza, giustificando la mossa come conseguenza della perdita da 2,79 miliardi registrata dalla banca lo scorso anno. Un cambio netto di atteggiamento, quantomeno rispetto alla promessa fatta solo lo scorso febbraio da Stefano Porro, il CFO dell’istituto, relativamente al rispetto delle scadenze su quelle notes risalenti a un decennio fa e ad altre legate all’Additional Tier 1. Ovviamente, i detentori di quella carta non hanno preso bene la mossa. Ma ecco il primo colpo di scena: Reuters riporta la notizia in base alla quale molti soggetti in possesso dell’obbligazione si sarebbero visti recapitare puntualmente sul conto il dovuto.

Trattandosi di uno strumento complesso noto come le Convertible and Subordinated Hybrid Equity-Linked Securities (CASHES), basato su una ragnatela di differenti banche che operano come depositarie e fiduciarie per la security, immediatamente è partita una silenziosa caccia al colpevole.

Ovvero, chi ha operato in modo tale da smentire nei fatti Andrea Orcel, rendendo vano il suo annuncio di skip sulla scadenza? Un «Fat finger», come accadde a Citigroup con un bond Revlon nell’agosto 2020 (errore da 500 milioni di dollari che lo scorso febbraio una Corte federale di New York ritenne unicamente ascrivibile all’istituto, rigettando quindi la richiesta di rimborso per ingiusto arricchimento)? Oppure c’è dell’altro?

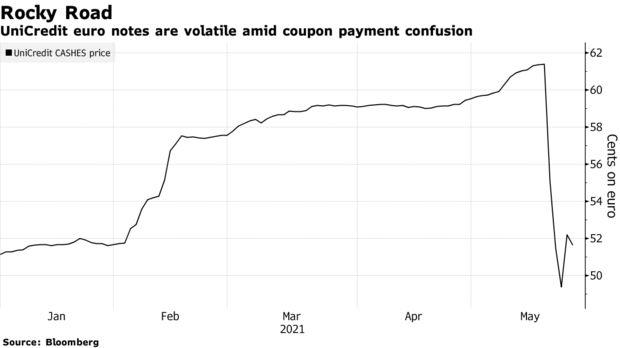

La nebbia al riguardo è apparsa diradarsi ieri mattina, quando Euroclear - il principale custode e agente di settlement per l’eurozona - rendeva noto di aver essa stessa erroneamente accreditato il dovuto agli investitori. Questo grafico

Fonte: Bloomberg

mostra la reazione del bond in questione al continuo accavallarsi degli eventi ma la cosa che fa riflettere è il diretto attacco sferrato da Bloomberg contro il numero uno di Unicredit, a partire dal titolo dell’articolo dedicato alla vicenda: UniCredit bond coupon chaos dents Orcel’s high-energy start. To dent, ammaccare. Insomma, il caos scatenato dalla vicenda bond starebbe già compromettendo l’inizio di mandato a tutta forza di Orcel.

Ancora più netto l’incipit del pezzo: “What was supposed to be a calculated show of strength by UniCredit SpA’s new chief executive officer is rapidly descending into a farce”. Ovvero, ciò che avrebbe dovuto essere una calcolata dimostrazione di forza da parte del nuovo amministratore delegato di Unicredit sta rapidamente tramutandosi in farsa. In sé, la questione è in effetti seria. Ma non tanto per gli ammontare in discussione (si parla di un coupon da 30 milioni di euro) e nemmeno per le 48 ore di mistero degno di un Cluedo bancario attorno all’accaduto, quanto al timing e al tono quasi sprezzante - di fatto, definendo l’intera vicenda facente capo al CEO farsesca, certamente per proprietà transitiva non ne si tratteggia un profilo edificante a livello professionale - che la testata americana ha messo in campo nell’inquadrare subito nel proprio mirino Andrea Orcel.

E, soprattutto, l’assordante silenzio della stampa italiana. Oltretutto, non in un momento qualsiasi, bensì nel pieno appunto di un’iper-attività redazionale proprio sul mondo creditizio. Quantomeno, chiedere lumi su quanto accaduto a Bruxelles sarebbe interessante. Perché se Euroclear ha ammesso l’errore e la questione dirimente per Unicredit non appare certo quella di dover affrontare la perdita (stante il precedente poco rassicurante del ricorso di Citigroup), bensì quella reputazionale più volte sottolineata nell’articolo di Bloomberg, dovere dell’informazione economica e finanziaria sarebbe proprio quello di raccontare. Perché parliamo della prima banca italiana e del suo CeO, alla vigilia di una stagione che vedrà l’istituto di Piazza Cordusio dover decidere del futuro di un istituto sistemico come Monte dei Paschi.

E alla luce di un intreccio di interessi contrapposti decisamente irrituale e facile alle strumentalizzazioni interessate. Se infatti Andrea Orcel, all’epoca come consulente di Banco Santander, operò in modo tale da garantire la cessione di Antonveneta dall’istituto di Emilio Botin proprio a MPS per la stratosferica cifra di 9 miliardi di euro, giova ricordare come il via libera all’acquisizione - da più parti ritenuta l’evento scatenante dei guai di Rocca Salimbeni - arrivò dall’allora numero uno di Bankitalia, l’attuale premier Mario Draghi. Ma non basta, perché a complicare il puzzle ci pensa Leonardo Del Vecchio, fresco di acquisizione delle quote Fininvest in Mediobanca e ora al 15,4% di Piazzetta Cuccia. Il quale da azionista Unicredit è contrarissimo alle nozze con MPS, spalleggiato dalle Fondazioni.

Insomma, un risiko nel risiko. In ballo, il futuro di MPS. E del denaro dei contribuenti italiani, di fatto e anche alla luce di liberare spazio pubblico per la nuova Alitalia. Casualmente, in un clima simile, ecco palesarsi l’incidente su un oscuro strumento finanziario, il cui controvalore economico appare pulviscolo rispetto a quello reputazionale su cui molta stampa estera si è lanciata. A volte, dall’alto di una strana miopia rispetto ad altri casi di macroscopico misbehaving manageriale. Fat finger in quel di Bruxelles? Lo si dica, chiaramente. Perché certi titoli sembrano scordare quale sia stata la fonte dell’accaduto, accertata e auto-incolpatasi. E lasciano aperta la mente a quelli che Ugo Tognazzi in un suo film definiva cattivi pensieri, strane ossessioni che possono spingere alla paranoia.

Ma che in un Paese dove non più tardi della scorsa primavera, i servizi di informazione dello Stato sentirono il bisogno di allertare il Copasir sul rischio di scalate straniere verso banche e assicurazioni strategiche, forse trovano qualche piccolo appiglio di realismo. Tanto più oggi. Quando, coincidenza ulteriore, proprio il Copasir appare nel caos, dopo le dimissioni del presidente Raffaele Volpi e l’impasse sul rimpasto. Senza scordare il cambio della guardia proprio ai vertici dei servizi, il Dis, con la nomina a sorpresa di Elisabetta Belloni, occorsa soltanto il 12 maggio scorso e decisa di imperio dal presidente del Consiglio. Unendo i puntini, il potenziale nesso che meriterebbe di essere raccontato appare palese. Tutt’intorno, invece, silenzio. O titolazioni da name and shame fin troppo affrettate e compiaciute. Se non sconfinanti in un avviso di character assassination.

Argomenti