Le emissioni ESG in Ue sono già al livello dell’intero 2020: il crollo politico dei Verdi tedeschi è uno spoiler? E mentre Vienna nicchia, in Francia la riforma previdenziale allarma la Confindustria

La bolla verde è scoppiata. Per ora, solo politicamente. Il sondaggio domenicale condotto da Insa e commissionato dalla Bild am Sonntag ha confermato il trend, in vista del voto legislativo tedesco del 26 settembre: CDU stabile al 28%, Verdi in calo di un ulteriore punto percentuale al 18% e ormai appaiati dalla SPD al 17%. Eco sulla grande stampa? Zero. Sgradevole ammettere che il giocattolino green si sia rotto ancor prima che venisse scartato la mattina di Natale.

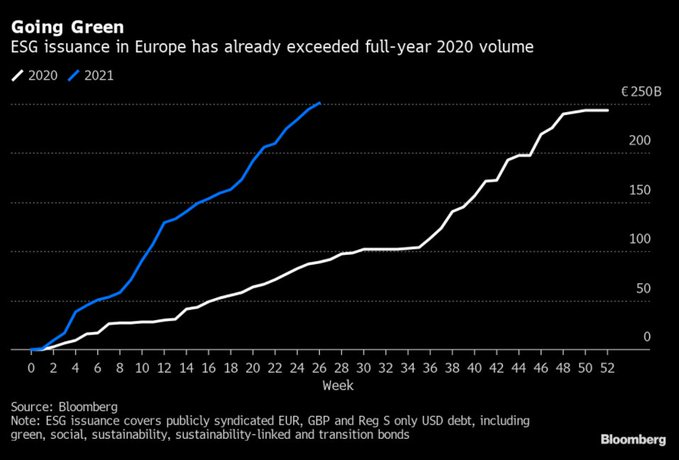

O, forse, anche alla luce delle sempre più frequenti messe in guardia da parte di politici e regolatori, ultima in ordine di tempo quella del numero uno della vigilanza bancaria Bce, il timore giunge da questo grafico:

Fonte: Bloomberg

le emissioni di bond formalmente aderenti ai criteri ESG nell’eurozona, infatti, hanno appena superato il livello del 2020. In totale, però. E con sei mesi di anticipo. Praticamente, il festival del greenwashing dell’indebitamento allegro applicato ai tassi già a zero garantiti dal Qe perenne. Una Bengodi ambientalista, quasi la nemesi monetaria del principio di conservazione del Wwf: invece dei panda, si tutelano le zombie firms. O, comunque, chiunque passi una pennellata di verde nei prospetti di emissione obbligazionaria.

E se da qui a tre mesi i Verdi tedeschi, veri capofila della rivoluzione europea in nome della transizione sostenibile, conoscessero l’onta del terzo posto, dopo essere stati incoronati vincitori con troppo anticipo? E se, peggio ancora, divenisse di pubblico dominio il motivo che ha sostanziato la perdita di quasi dieci punti percentuali in tre mesi, ovvero l’aver dovuto presentare dei programmi concreti di politica economica e non vaghe promesse di salvezza del pianeta? Ma attenzione, perché in contemporanea con il sondaggio elettorale, dalla Germania è giunta anche una messa in guardia decisamente dura.

Sfruttando il vuoto lasciato dalla Bundesbank, giocoforza costretta a vestire i panni da colomba per almeno un altro trimestre, l’ex giudice della Corte di Karlsruhe e docente all’Università di Heidelberg, Paul Kirchhof, ha così definito le conseguenze della politica Bce: I tassi di interessi negativi stanno espropriando i cittadini tedeschi. Quanto sta accadendo è anti-costituzionale. Esiste un diritto fondamentale che si basa sulla possibilità di utilizzare a piacimento la propria ricchezza, la Banca centrale ha scippato ai risparmiatori questa prerogativa basilare. E al netto di questo grafico,

Fonte: Bloomberg

giova ricordare come Paul Kirchhof non sia un passante qualsiasi: nel corso della campagna elettorale del 2005, infatti, Angela Merkel annunciò che in caso di vittoria e formazione di un governo, il giudice sarebbe stato nominato ministro delle Finanze.

Soltanto l’esito da fotofinish del voto e la necessità di dare vita a una Grosse Koalition con la Spd, il cui leader Gerard Schroeder detestava Paul Kirchhof, gli sbarrò la strada. Insomma, parole che pesano. Soprattutto nel corso di un’altra campagna elettorale, quanto mai spartiacque. E dopo il netto no del ministro dell’Economia, Peter Altmaier, alla proposta italo-francese di trasformazione in permanente del meccanismo emergenziale di emissioni di debito comune legato al Next Generation Eu (vero chiodo fisso di Mario Draghi e argomento principale del colloquio fra Macron e Mattarrella oggi a Parigi).

Ma c’è dell’altro. Questi due grafici,

Fonte: Bloomberg

Fonte: Bloomberg

infatti, mostrano come - restando nel contesto dei cosiddetti Paesi rigoristi dell’Unione - l’Austria stia facendo la conoscenza con le conseguenze non gradite di un regime espansivo ormai uscito dal suo alveo di eccezionalità, persino nella prezzatura di mercato a lunghissima scadenza. Se infatti la ratio debito/Pil di Vienna quest’anno si prepara a sfondare il suo record storico all’87%, 17 punti base in due anni e la certificazione di impossibile riconquista a breve del rating AAA perso nel 2012, è la seconda immagine a porre degli interrogativi. Se il bond a 100 anni austriaco mostra un andamento degno di una tech stock in balia del trading retail, mentre quello a 5 anni greco flirta con rendimento negativo, quanta disconnessione dai fondamentali occorrerà inserire nei modelli di VaR una volta giunti alla fine del Pepp?

Di converso, quali reazioni occorrerà attendersi, una volta che il mercato abbia preso atto della fine del regime degli unicorni? Domanda quest’ultima che pare trovare una risposta poco incoraggiante nei supporters del monetarismo espansivo in questo altro grafico,

Fonte: Bloomberg

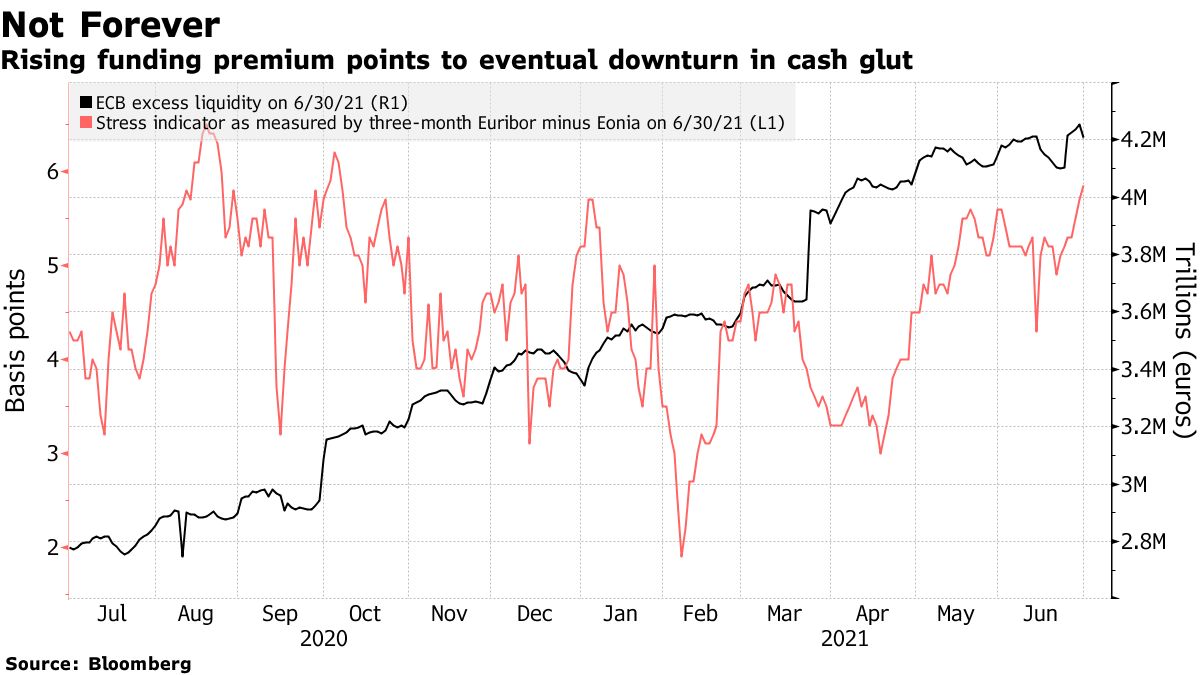

dal quale si desume che i money markets del Vecchio Continente stiano già preparandosi a un mondo senza liquidità illimitata. Un proxy chiave per le condizioni di finanziamento, infatti, ha appena sventolato la bandiera rossa: il premio che le banche pagano per monetizzare lo spread fra liquidità a 3 mesi e overnight sull’arco temporale di due anni è salito di 6 punti base, il triplo del livello equivalente in febbraio e sideralmente più in alto del -15 toccato durante il picco pandemico della primavera 2020.

E non appare un caso che il netto re-price al rialzo nella parte più breve della curva - quella più sensibile agli scostamenti di politica monetaria - sia occorso proprio ora, quando la liquidità in eccesso nel sistema Bce ha superato per la prima volta in assoluto quota 4,25 trilioni di euro. Di fatto, conseguenza diretta non solo del Pepp ma anche del suo ritmo accelerato di acquisti. Il quale, giova ricordarlo, potrebbe proseguire per tutto il terzo trimestre. E forse anche oltre, stante la variabile impazzita del Covid tornata in gioco. E qui, paradossalmente, subentra il ragionamento più azzardato ma anche più preoccupante.

Nel giorno in cui Boris Johnson, incurante dei contagi ai massimi da febbraio e delle pressioni per spostare le finale degli Europei da Londra, annunciava la fine del distanziamento e dell’obbligo di mascherina dal 19 luglio, il portavoce del governo francese, Gabriel Attal, comunicava alla stampa che la variante Delta sta guadagnando terreno molto rapidamente nel Paese, la Francia sta facendo tutto il possibile per evitare nuove restrizioni. Chi ha ragione? Londra o Parigi? Difficile dirlo, soprattutto quando in contemporanea da Tel Aviv arrivava la conferma di un drastico calo dell’efficacia riscontrata nel vaccino Pfizer di immunizzare contro le nuove varianti.

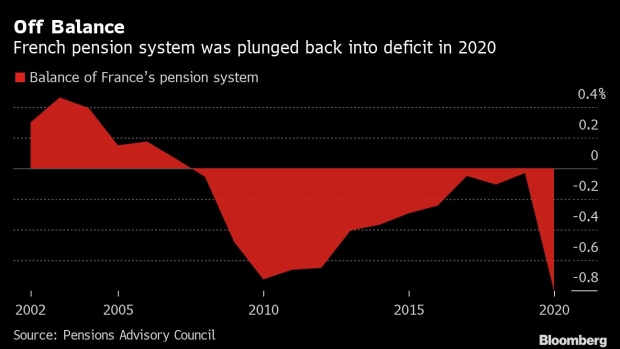

Ma a far riflettere è questo ultimo grafico

Fonte: Bloomberg

e il fatto che la messa in guardia del governo francese sia giunta in contemporanea con la richiesta di rinvio della riforma pensionistica che Emmanuel Macron intende presentare prima del 14 luglio e su cui vorrebbe imbastire la campagna elettorale per le presidenziali. E a richiedere lo stop non sono stati i partiti di sinistra o i sindacati, bensì gli amministratori delegati di Orange SA, Stephane Richard e Air Liquide SA, Benoit Potier. Insomma, due pezzi da novanta della Francia corporate ammettono che dopo il drastico ritorno in deficit del 2020, una riforma del sistema previdenziale sia necessaria. Ma non ora, bensì dopo il voto per l’Eliseo del 2022.

E se l’amministratore delegato di Axa SA, Thomas Buberi, si dice contrario, poiché un anno di ritardo equivarrebbe ad altri 10 miliardi di euro di budget addizionale, l’idea di accorpare i 42 diversi sistemi presenti Oltralpe e innalzare l’età minima spaventa le grandi aziende francesi, in tempi di inflazione crescente e approssimarsi della fine di tutti i programmi di sostegno, da quelli Bce a quelli a livello nazionale. Ci penserà ancora una volta il Covid a calciare in avanti il barattolo? Una cosa è certa, alla luce di tutto questo: le messe in guardia di Mario Draghi e Andrea Enria sui rischi autunnali per l’eurozona e il suo sistema bancario si fanno decisamente serie.