NSFR, TIER 1, CET 1, SREP, MREL: è sempre più frequente imbattersi in acronimi molto comuni fra gli addetti ai lavori, ma poco pratici per chi non fa della finanza il proprio mestiere quotidiano. Money.it ha elaborato una guida pratica per chi si vuole destreggiare fra questa vastità di sigle ed acronimi

Il gergo utilizzato nei corridoi dell’alta finanza è sempre più spesso slegato dalla realtà della comunità reale che vive il Paese ogni giorno.

NSFR, TIER 1, CET 1, SREP, MREL: nei quotidiani economici e finanziari è sempre più comune imbattersi in termini e/o acronimi molto utilizzati fra gli addetti ai lavori, ma poco pratici per chi non fa della finanza il proprio mestiere quotidiano.

Sulla scia di questa carenza di educazione finanziaria Money.it ha elaborato una guida utile per chi si vuole destreggiare fra i numerosi e complessi termini presenti nel mondo bancario.

Partiamo da una prima definizione di regolamentazione bancaria, andando a scorrere rapidamente le evoluzioni che hanno portato dall’accordo di Basilea I a quello di Basile III. Nel secondo prendiamo in esame i parametri riferiti alla liquidità delle banche. Nel terzo approfondiamo quelli sul patrimonio, mentre nel quarto si prende in esame la ponderazione delle attività di un bilancio bancario. Chiosa finale sulla vigilanza prudenziale cui sono sottoposte le banche dell’Eurozona.

La regolamentazione delle banche: cosa sono gli accordi di Basilea?

Il Comitato di Basilea, costituito dagli enti regolatori dei Paesi del G10, ha dato vita a più riprese a degli accordi che contengono le linee guida in materia di requisiti patrimoniali delle banche. Esistono tre accordi di Basilea, il primo dei quali è stato redatto nel 1988. Questo primo accordo conteneva la prima definizione di capitale minimo per le banche. Ad ogni prestito erogato doveva corrispondere una quota di capitale da accantonare a scopo prudenziale. Con il secondo accordo del 2004, reso operativo nel 2007, sono state definite nuovi requisiti, più stringenti, sui requisiti patrimoniali degli istituti di credito. Ciò è stato fatto per sopperire agli errori del precedente patto, che penalizzavano quelle banche che avevano un portafoglio che presentava un più alto merito di credito. Con la crisi finanziaria scoppiata a cavallo fra 2008 e 2009 il sistema ha avvertito la necessità di rivedere ulteriormente la regolamentazione bancaria. Così è nato il documento di Basilea 3 del 2009, nel quale i regolatori hanno messo in atto una serie di riforme per rinforzare la regolamentazione, supervisione e la gestione dei rischi nel settore finanziario e bancario.

Attualmente è allo studio una quarta versione degli accordi di Basilea.

Parametri riferiti alla liquidità delle banche: LCR e NSFR, cosa sono?

Liquidity Coverage Ratio (LCR) e Net Stable Funding Ratio (NSFR) sono due coefficienti di liquidità elaborati dal Comitato di Basilea III per monitorare e garantire un’adeguata gestione del rischio di liquidità da parte delle banche.

Detto in altri termini, il regolatore con l’introduzione di questi due parametri “prudenziali” riferiti alla liquidità (più avanti vedremo quelli riferiti al patrimonio) delle banche ha voluto potenziare i mezzi a disposizione del sistema per misurare e gestire adeguatamente il rischio di liquidità e garantire la stabilità dei bilanci bancari in situazioni di forte stress finanziario su una prospettiva temporale di brevissimo e medio termine (seguirà approfondimento specifico su questo tema).

- Liquidity Coverage Ratio (LCR): in vigore dal 2015, questo parametro permette di monitorare il livello e la resilienza della liquidità a brevissimo termine in situazioni di forte stress finanziario della durata di trenta giorni.

- Net Stable Funding Ratio (NSFR): in vigore dal 1° gennaio 2018, questo parametro strutturale, misura la capacità delle fonti stabili di finanziamento di coprire le attività meno liquide nell’orizzonte temporale di un anno. Il Net Stable Funding Ratio verifica quindi che le attività nel prossimo anno siano finanziate da un ugual volume di risorse stabili, ossia che le attività e le passività presentino una composizione per scadenze sostenibile entro l’anno in condizioni di forte stress finanziario.

Parametri riferiti al capitale delle banche: Tier 1, CET 1 e TCR, cosa sono?

Tier1, Tier2 e Tier3 sono tre grandezze riferite al patrimonio di una banca definite all’interno degli accordi di vigilanza prudenziale Basilea I e Basilea II. Con questi tre parametri i regolatori hanno cercato di superare la nozione strettamente contabile di patrimonio netto avvicinandosi invece a quella di fair value, o prezzo di equilibrio, della banca. Tutti e tre questi parametri sono composti da quelle poste del passivo presenti nel bilancio di una banca con seniority via via crescente man mano che si passa da T1 a T3.

Con il termine Tier 1 si fa riferimento alla componente primaria del capitale di rischio di una banca, ossia capitale azionario (azioni ordinarie e privilegiate), riserve e utili non distribuiti al netto delle imposte. Il Tier 1 può essere a sua volta scomposto in Core Tier 1 (comprende solo azioni ordinarie e non le privilegiate) e Hybrid Tier1 (tiene conto solo delle azioni privilegiate). Dal punto di vista teorico e tecnico questa grandezza rappresenta la quota di capitale che la banca ha a disposizione per far fronte alle perdite, senza intaccare i patrimoni dei propri clienti. La fase di applicazione di Basilea III fissa al 6% il patrimonio di base minimo per le banche.

Il CET 1 (acronimo di Common Equity Tier 1 ratio) è un coefficiente patrimoniale utilizzato per valutare la solidità di una banca. Il Common Equity Tier 1 è ottenuto dividendo il Tier 1 per le attività di bilancio ponderate per il rischio (Risk-Weighted Assets o RWA). Per le banche sistemiche, questo requisito deve essere come minimo pari all’8%. Questo valore viene usato come base dall’European Banking Authority (EBA) nell’esecuzione degli stress test.

Il TCR, acronimo di Total Capital Ratio, è un altro indicatore che misura la solidità di una banca. Il TCR è calcolato dividendo il patrimonio di vigilanza per i crediti concessi ai clienti, ponderati per il rischio. Il requisito minimo del TCR per il 2019 è fissato al 10,5%. Più questo valore è alto, più la banca è considerata solida. Il rapporto in questione viene osservato per comprendere se l’istituto di credito abbia le coperture sufficienti a restituire il denaro ai clienti, tenuto conto che i crediti che ha concesso potrebbero non essere rimborsati.

Per tutte le grandezze e i coefficienti qui menzionati, si tratta di misure create per monitorare la solvibilità, e non la profittabilità, del capitale di un istituto creditizio.

La rischiosità degli attivi di una banca: cos’è il coefficiente RWA?

RWA è l’acronimo di Risk-Weighted Assets ed esprime una ponderazione dei fattori di rischio imputabili a ciascuna attività finanziaria detenuta dalla banca. Le attività ponderate per il rischio vengono osservate per adattare il valore nominale di un certo asset alla sua rischiosità. L’ammontare del parametro RWA influenza la quantità di patrimonio che gli istituti di credito dovranno detenere in modo da soddisfare i requisiti di adeguatezza patrimoniale richiesti dal Comitato di Basilea.

Gli RWA fanno in modo che la parte di capitale accantonata a fronte di impieghi rischiosi, diventi indisponibile. Gli istituti dovranno quindi coprire con il Tier 1 una certa parte delle sue attività ponderate per il rischio, che aumenterà a mano a mano che i rischi assunti dalla banca crescono. I principali componenti da contare nel calcolo di questo valore sono il rischio di credito, il rischio di mercato e il rischio operativo.

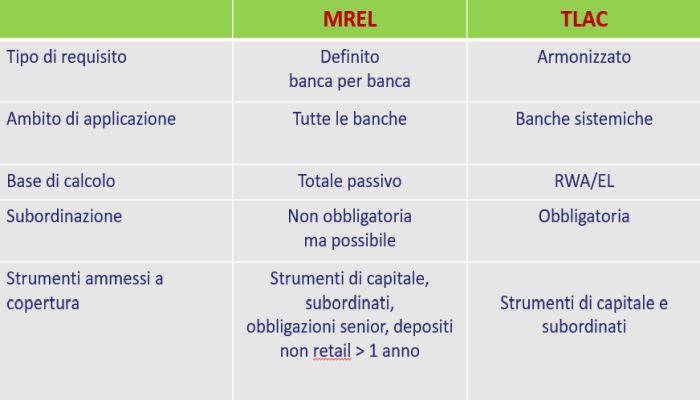

La vigilanza prudenziale delle autorità europee: cosa sono MREL, TLAC e gli SREP?

Il MREL (Minimum Requirement of Eligible Liabilities) e il TLAC (Total Loss Absorbing Capacity) sono due requisiti minimi che nascono in momenti e contesti diversi, ma che hanno lo stesso obiettivo: assicurare la risolvibilità di una banca e creare le condizioni per rendere applicabile il bail-in, ovvero evitare il ricorso al così detto bail out.

Elaborazione Ufficio studi Money.it

MREL è l’acronimo di Minimum Requirement for own funds and Eligible Liabilities, ossia il requisito minimo introdotto dalla direttiva europea sul risanamento e la risoluzione delle banche. Questo parametro mira ad assicurare il funzionamento del bail-in, assicurandosi che una banca disponga delle risorse minime necessarie per assorbire le perdite e ricostruire il proprio capitale.

tabella

La sigla SREP è acronimo di Supervisory Review and Evaluation Process (processo di revisione e valutazione prudenziale), ossia un momento nel quale le autorità di vigilanza europee svolgono una misurazione dei rischi dei singoli istituti di credito. Questo processo viene ripetuto ogni anno. Alla fine del processo SREP l’autorità di vigilanza invia a ciascun istituto coinvolto una lettera dove illustra i problemi riscontrati e raccomanda tempi e obiettivi delle azioni da intraprendere per riportare la situazione patrimoniale sotto controllo.