Le azioni di Eni guadagnano quasi il 6% dopo la pubblicazione dei conti preliminari 2015 e dell’ultimo trimestre. UBS e Goldman Sachs confermano il buy sul titolo.

Le azioni di Eni volano in Borsa di oltre il 5% dopo la pubblicazione dei conti trimestrali e del preconsuntivo di bilancio 2015. La trimestrale è risultata al di sopra delle attese, come sottolineano gli esperti di Goldman Sachs, mentre la crescita del livello di indebitamento ha sorpreso positivamente gli esperti di Icbpi.

UBS invece ha apprezzato il buon adattamento dell’azienda petrolifera italiana al contesto del mercato di riferimento difficile, spiegando che i livelli della produzione sono risultati molto buoni.

Il risultato netto complessivo del 2015 si conclude comunque in perdita per Eni, visto il rosso di €8,82 miliardi su cui ha pesato molto il crollo delle quotazioni del petrolio. La società ha comunicato che le strategie e gli obiettivi del piano 2016-2019 saranno oggetto di discussione nella presentazione programmata per il 18 marzo.

Eni: i conti trimestrali e di esercizio nel dettaglio

Azioni Eni in grande spolvero dopo la pubblicazione dei dati relativi al 4° trimestre 2015 e al preconsuntivo di esercizio dello scorso anno. Il titolo della società petrolifera guida i rialzi di oggi del Ftse Mib, registrando al momento un progresso del +5,46%.

I conti trimestrali di Eni hanno sorpreso in positivo alcune importanti case d’affari, visto l’andamento solido della produzione e la diminuita crescita dell’indebitamento.

Nel 4° trimestre Eni ha registrato un utile operativo adjusted di €979 mln contro i €2,304 mld del 4° trimestre 2014 e i €215 mln del 3° trimestre 2015. Il risultato netto adjusted è stato pari a -379€ mln, in calo rispetto ai +250€ mln dell’analogo periodo 2014.

La generazione di cassa è stata tutto sommato robusta, visto il calo del brent del 43%. La società ha infatti conseguito un cash flow operativo di €4 mld in calo del 12% rispetto al 4° trimestre 2014.

Su base annuale l’azienda petrolifera ha registrato una perdita di €8,82 miliardi contro l’utile netto del 2014 di €1,291 miliardi. L’indebitamento finanziario si è attestato a €16,86 miliardi con un leverage a 0,31.

Con gli effetti pro-forma dell’operazione Saipem il debito netto è pari a -4,8€ mld mentre il leverage è pari a 0,22.

La produzione è cresciuta su base annuale del +10% (contro il 5% di target) pari a 1,76 mln di barili al giorno. Su base trimestrale la crescita della produzione è stata la più elevata degli ultimi 5 anni con un incremento del 14% pari a 1,88 mln di barili giornalieri. Per il 2015 la società conferma il dividendo di 0,8€ ad azione.

Eni: le previsioni del management per il 2016

Per il 2016 la previsione del management su produzione e vendite è come segue:

- La produzione di idrocarburi è stimata stabile sul livello 2015 grazie all’avvio di nuovi giacimenti e degli avvii 2015 che assorbiranno i declini delle produzioni mature.

- Le vendite di gas sono previste in flessione per via della debole crescita della domanda e della concorrenza del settore.

- I vertici della società intendono espandere le quote nei segmenti large e retail attraverso lo sviluppo di offerte commerciali, di servizi integrati e con l’ottimizzazione dei processi operativi.

- Le lavorazioni vengono stimate in linea con il 2015, escludendo la cessione della raffineria CRC in Rep.Ceca.

- Sulla vendita di prodotti petroliferi in Italia e in Europa, Eni intende mantenere i volumi e la quota di mercato attuali.

Azioni Eni: per Goldman Sachs e UBS sono da buy

I conti di Eni hanno conquistato gli analisti di diverse primarie case d’affari. Goldman Sachs ha confermato la raccomandazione buy e target price di €15,5 sulle azioni Eni.

Il motivo alla base della raccomandazione è l’andamento forte del quarto trimestre che ha registrato un risultato operativo adjusted superiore del 19% rispetto al consenso.

Gli analisti di Icbpi vedono con favore i conti pubblicati da Eni, grazie alla crescita della produzione e il livello di indebitamento inferiore alle aspettative. Gli esperti di Icbpi hanno spiegato che il rating e il target price su Eni sono in fase revisionale.

UBS ha confermato il rating buy sul titolo e target price di €15,5. Gli esperti della banca svizzera hanno apprezzato il risultato dell’upstream molto forte nell’ultimo trimestre e l’andamento della produzione giudicato molto buono.

La casa svizzera inoltre, apprezza l’adattamento mostrato dall’azienda italiana ad un contesto difficile dei prezzi del petrolio.

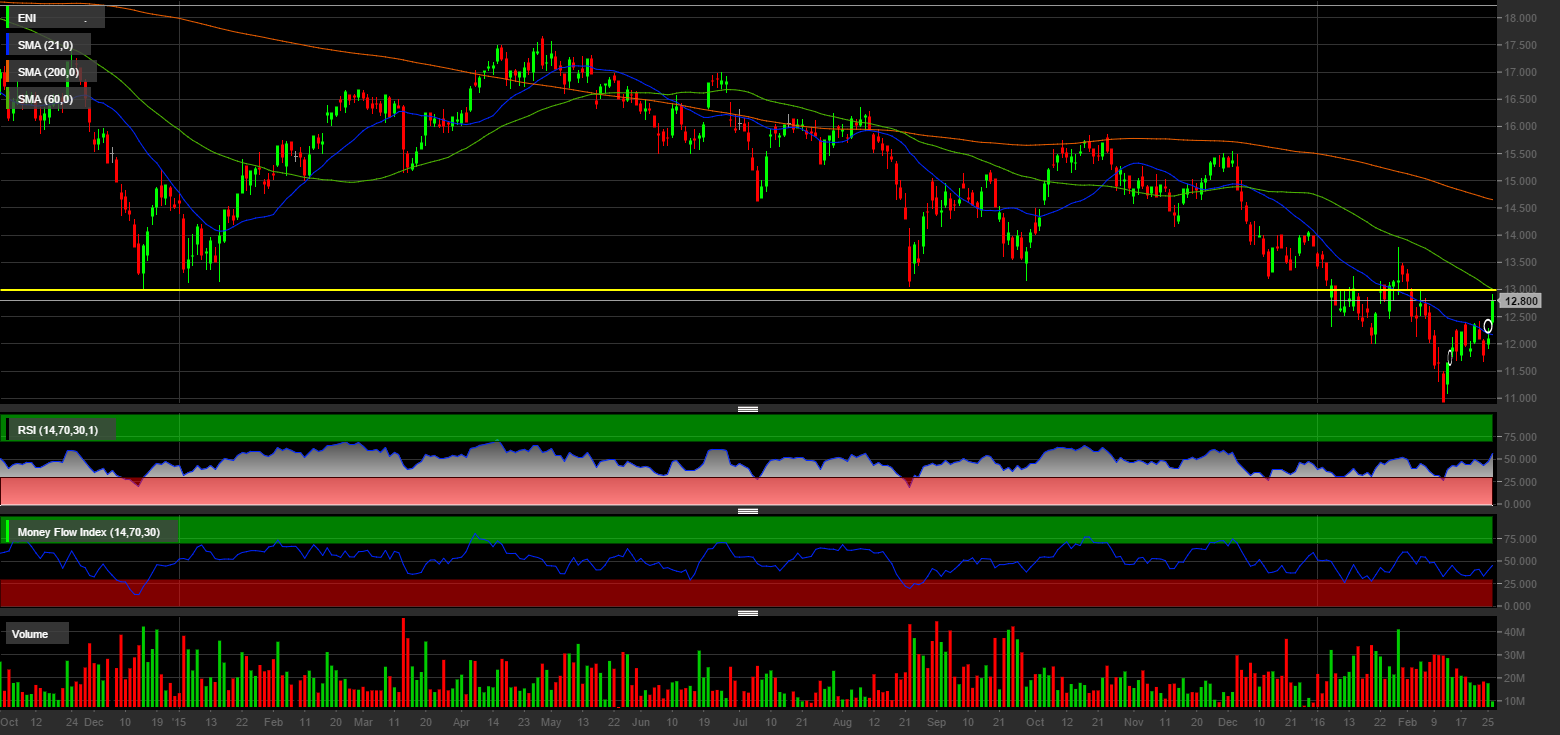

Azioni Eni: analisi tecnica di breve-medio periodo

La configurazione grafica delle azioni Eni è ancora ribassista. Le medie mobili sono incrociate tutte a ribasso, suggerendo così spunti negativi per il futuro. Il titolo della società petrolifera si sta proiettando ad affrontare il test della resistenza evidenziata in colore giallo intorno a quota 13€.

Questa resistenza combacia con quella psicologica posta dalla media mobile a 60 periodi e sembra essere un livello abbastanza forte vista la sua storica configurazione di solido supporto. Gli indicatori tecnici si stanno muovendo in direzione del valore di neutralità di 50, muovendosi così dai deboli valori vicini all’area di ipervenduto.

I volumi di ritorno sul livello di colore giallo sono inferiori a quelli registrati nel punto di rottura, sintomo che potrebbe trattarsi di un pullback dopo che il titolo ha toccato i minimi degli ultimi 5 anni a 10,93€.

Vi sono inoltre due gap aperti (in colore bianco) che potrebbero essere richiusi nel breve periodo. Al momento non sembrano esserci gli estremi per un superamento della resistenza vista a 13€, molto, ovviamente, dipenderà anche dai prezzi del petrolio.