Comprimere i premi di rischio a tal punto da farli sparire e rendere i deficit sovrani totalmente dipendenti da politiche espansive non rischia di creare danni peggiori e più strutturali dell’eccessiva cautela di Jean-Claude Trichet? Alcuni indicatori provenienti già oggi da quel medesimo «Club Med» paiono dirci di sì. E il nostro spread torna in area 100.

Esattamente dieci anni fa, oggi, la Bce alzava i tassi di interesse dello 0,25% per contrastare un trend dell’inflazione che, spinto dei prezzi dell’energia, a detta del board rischiava di tramutarsi in fenomeno broad based. Il tasso di riferimento salì dall’1% all’1,25%, destinato poi a un ulteriore ritocco all’1,50% nel board del 7 luglio 2011.

La mossa avvenne dopo 23 mesi consecutivi di costo del denaro all’1%, dopo il cosiddetto policy mistake del luglio 2008, quando la stessa Eurotower guidata da Jean-Claude Trichet ritoccò al rialzo il benchmark. Due mesi dopo, il fallimento Lehman e la più grande crisi finanziaria dal 1929. Da allora, gli apologeti della politica monetaria espansiva utilizzano quel precedente come argomento tagliagambe per ogni possibile messa in discussione degli eccessi nei programmi di QE. Peccato che, al netto dei board delle banche d’affari, il mondo intero ignorasse la mole di immondizia che era stata ammucchiata sotto il tappeto dei mercati in rialzo. Agenzie di rating in testa.

Difficile, quindi, poter realmente additare la scelta della Bce di azzardo criminale, quantomeno non facendo interamente ricorso alla malafede. Il 3 marzo del 2011, lo stesso Trichet preannunciò la mossa del rialzo, parlando della necessità di una vigilanza forte nei confronti dell’inflazione: all’epoca, il tasso di quest’ultima nell’eurozona era al 2,4%, superiore al livello obiettivo e con rischio di ulteriore prospettiva rialzista.

Formalmente e in punta di testi di economia, nulla che potesse essere definito una follia. Peccato che all’epoca fosse già in atto il prodromo di un’altra dinamica: quella della crisi dei debiti sovrani, innescata dal caso Grecia ed esacerbata il 5 luglio del 2011, due giorni prima del secondo aumento dei tassi, dal downgrade del Portogallo da parte di Moody’s.

Tre giorni prima poi, il 2 luglio 2011, l’Unione Europea aveva dato via libera all’esborso dell’ultima tranche da 17 miliardi del fondo di salvataggio per Atene, un moloch da 156 miliardi poi rivelatosi totalmente inutile. Il resto è storia relativamente recente del nostro Paese, a partire dalla lettera della Bce al governo italiano dell’estate di dieci anni fa, fino alla vendita di 9 miliardi di titoli di Stato da parte di Deutsche Bank e altri istituti tedeschi che spedirono del tutto fuori controllo il nostro spread. Raggiunta quota 572 punti base, fu staccata la spina al governo Berlusconi e con le brume novembrine arrivò a Palazzo Chigi l’austero loden di Mario Monti. Titoli di coda, dissolvenza.

Ovviamente, la logica dell’attribuire unicamente a Jean-Claude Trichet lo sprofondo dell’eurozona in recessione nel quarto trimestre del 2011 valse anche per l’Italia: la colpa di tutto era riconducibile al golpe finanziario orchestrato dall’Europa contro Silvio Berlusconi, il quale vide nel comparto bancario teutonico il suo braccio armato. Altrettanto ovviamente, il fatto che certe strategie di attacco - per quanto sgradevoli - risultino pressoché infallibili quando il bersaglio è ultra-indebitato e con dinamiche di sostenibilità dello stock ormai fuori controllo fu riflessione che non sfiorò pressoché nessuno. Auto-assoluzione generale.

E con coté di retorica anti-europea e anti-tedesca a glassare la brioche stantia da gettare all’opinione pubblica al posto del pane della realtà, il più classico dei casi di sugar-coating. E oggi, cosa può insegnarci la lezione del 2011? Ovviamente, all’orizzonte della Bce non c’è alcuna ipotesi di rialzo dei tassi. Anzi, fino al 2022 inoltrato resterà in vigore il programma di acquisti anti-pandemico (Pepp), la vera assicurazione sulla vita del nostro debito e di quello di Spagna, Portogallo e Grecia. Guarda caso, Irlanda a parte, i medesimi attori della crisi del debito sovrano di dieci anni fa.

Con le medesime criticità, perché al netto di un mercato azionario in bolla proprio per il sostegno salvavita della Bce sul debito (non a caso, il piano lanciato lo scorso aprile contempla l’inclusione dei titoli ellenici nella platea del collaterale accettato per le operazioni di rifinanziamento), Atene certamente non può vantare numeri da superstar del rigore. Così come Lisbona, la quale giova ricordare come sia stata mantenuta in vita per oltre due anni unicamente dall’investment grade garantitole da DBRS, venuto a mancare il quale sarebbe stata esclusa proprio dal sostegno dell’Eurotower all’epoca sotto la guida di Mario Draghi. A quel punto, tsunami. E contagio diretto sul comparto bancario iberico, il più esposto alle liabilities lusitane. E la stessa Spagna oggi mostra una dinamica occupazione devastante, al netto di quanto messo in prospettiva da questi grafici:

Commissione UE

Financial Times

se infatti Madrid appare seconda dopo l’Italia a livello di controvalori già ottenuti in fondi SURE (i nostri nel frattempo sono saliti a 30, alla luce di 2,9 miliardi ricevuti non più tardi della scorsa settimana), il trend occupazionale è in chiara parabola di decrescita strutturale da pandemia. Nessun sostegno, nessuna resistenza. Non a caso, il governo Sanchez ha appena annunciato lo stanziamento di 50 miliardi di euro in un piano triennale su livello nazionale di introduzione della settimana lavorativa di quattro giorni. Siestanomics, il nome con cui il mercato ha già ribattezzato la geniale intuizione.

Ma c’è di peggio. Perché questi altri due grafici

Bce

Commissione UE

mostrano chiaramente come anche un politica monetaria miope nella sua impostazione unidirezionalmente espansiva, al netto dei mutamenti macro già in atto (dinamiche dei prezzi in testa), possa creare danni. Sul medio termine, ben peggiori e strutturali degli errori di Jean-Claude Trichet.

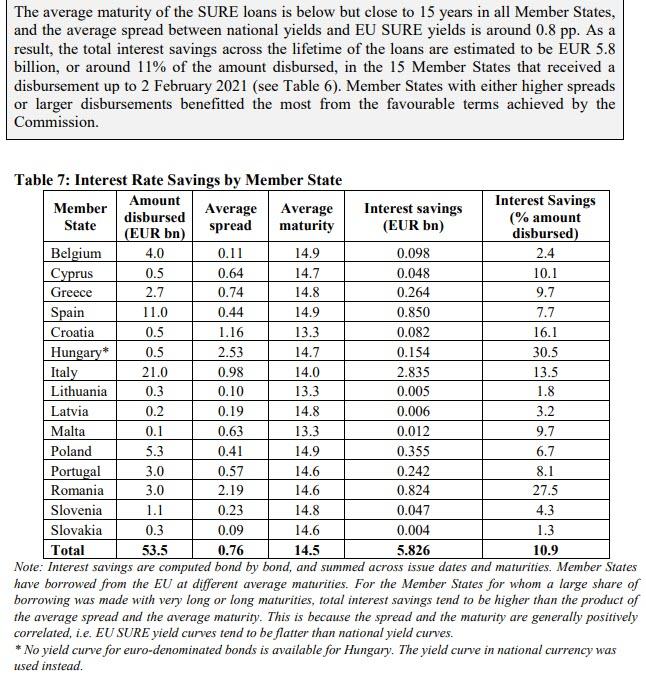

Se infatti il denaro a costo zero garantisce la proliferazione delle zombie firms che distruggono dall’interno il tessuto economico sano delle nazioni, già fiaccato dai lockdown (lo stesso Mario Draghi lo sottolineò nel suo discorso al Meeting di Rimini), l’eccessiva compressione artificiale dei premi di rischio sul debito - fino, di fatto, alla loro sparizione - porta come conseguenza diretta la totale dipendenza dei deficit sovrani dal sostegno Bce. Tolto il quale, crolla tutto. In maniera ben peggiore e ben più repentina del 2011, non fosse altro per i livelli di leverage raggiunti nel frattempo. La tabella mostra i risparmi sui costi del servizio del debito garantiti dai fondi SURE ai vari governi dell’eurozona, dati presentati dalla Commissione Ue al Parlamento non più tardi del 22 marzo scorso: basta vedere le percentuali di Italia, Spagna, Portogallo e Grecia per capire che l’eccesso di politica espansiva sta creando i presupposti del disastro.

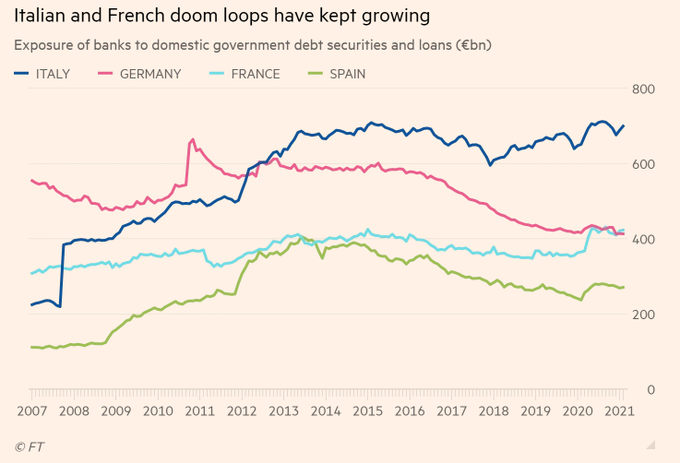

Anche perché, come mostra questo ultimo grafico,

Financial Times

il doom loop delle detenzioni di debito sovrano da parte dei sistemi bancari italiano e francese, ben più sistemici di quelli greco o spagnolo o portoghese, stanno pericolosamente risalendo in concomitanza con la pandemia e il piano Pepp. Ovviamente, da un lato c’è il carry trade fra liquidità ottenuta pressoché gratis dall’Eurotower e rendimenti di quella carta a bilancio ma c’è anche un rischio enorme: quando il supporto esterno dovesse cominciare anche solo a rallentare, la prezzatura del mercato sarà talmente estrema da operare come se si stesse per assistere a un taper tantrum in piena regola. Modello Ben Bernanke nel 2013, tanto per restare in ambito di errori delle Banche centrali. A quel punto, sell-off su quelle detenzioni. Prima che diventino tossiche. Come nel 2011. Uniamo a questa dinamica il fatto che la fine del blocco dei licenziamenti e degli sfratti porterà con sé un ovvio aumento delle sofferenze bancarie e il mix non potrà che dare potenzialmente vita a un cocktail dal nome tristemente noto: spread. Perché per quanto la grande stampa tenda a nasconderlo, già oggi il nostro rendimento benchmark è tornato in area 100 punti base. Nonostante Mario Draghi. Attenzione quindi al ricorso storico del 2011, perché paradossalmente alcune lezioni non si imparano mai abbastanza da capirne le conseguenze anche al contrario. Autunno greco all’orizzonte? Difficile negare del tutto l’ipotesi. Davvero difficile.