La responsabilità del Caf legata all’apposizione del visto di conformità sul 730 opera entro precisi limiti oltre i quali a pagare è il contribuente.

Al di là dell’indicazione di crediti da portare in compensazione o dal tipo di detrazioni indicate, il Caf, i commercialisti o altri intermediari abilitati sono tenuti ad apporre il visto di conformità sui 730 che trasmettono all’Agenzia delle entrate per conto dei propri clienti.

Con l’apposizione del visto il Caf attesta che i dati reddituali e di spesa che sono stati indicati nel 730 2025corrispondono alle risultanze della documentazione presentata dal contribuente.

Ma cosa succede se vengono riportati dati sbagliati la cui presenza fa scattare l’infedeltà del visto di conformità? A pagare è il contribuente o il Caf?

La risposta è dipende.

Vediamo dove finisce la responsabilità del Caf e dove invece scatta quella del contribuente.

Il visto di conformità sul 730

Come accennato in apertura la funzione del visto di conformità è quella di attestare la corrispondenza tra i dati contenuti nella dichiarazione dei redditi e la documentazione prodotta dal contribuente.

Tale adempimento, affidato ai CAF o ai professionisti abilitati, non costituisce una mera formalità.

Infatti il Caf, in base a quanto riportato nella circolare n°14/e 2023 sul visto di conformità deve verificare nella sostanza imponibili, detrazioni, deduzioni e crediti d’imposta dichiarati in linea con le pezze giustificative in possesso del contribuente: fatture, documenti commerciali, certificazioni uniche; prescrizioni mediche, ecc.

La disciplina di riferimento in ipotesi di violazioni è contenuta nell’articolo 39 del D.Lgs. 241/1997 e nel D.M. 164/1999.

Secondo tali norme, in caso di visto infedele, la responsabilità del soggetto che presta assistenza fiscale:

- è limitata al pagamento di una somma a titolo di sanzione pari al 30% della maggiore imposta accertata,

- purché l’infedeltà non derivi da dolo o colpa grave del contribuente.

Restano comunque dovute, dal contribuente stesso, la maggiore imposta e gli interessi maturati.

Attenzione però, l’apposizione di un visto infedele potrebbe far scattare altre sanzioni per il Caf.

Sanzioni non pecuniarie e pecuniarie previste all’art.39, c.4 e 4-ter del D.Lgs 241/1997 (revoca/sospensione dell’autorizzazione all’esercizio dell’assistenza fiscale).

Visto di conformità sul 730. Cosa controlla il Caf

Nel complesso le verifiche effettuate dal Caf, che vanno anche oltre la responsabilità in ipotesi di controlli c.d. formali ex art.36-ter riguarda:

- la corrispondenza dell’ammontare delle ritenute, anche a titolo di addizionali, con quello delle relative certificazioni esibite;

- le detrazioni d’imposta riconosciuti in base alle risultanze dei dati della dichiarazione e ai documenti presentati dal contribuente;

- le deduzioni dal reddito spettanti in base alle risultanze dei dati della dichiarazione e ai documenti presentati dal contribuente;

- i crediti d’imposta spettanti in base ai dati risultanti dalla dichiarazione e ai documenti prodotti dal contribuente.

- la corrispondenza dell’ammontare degli imponibili con quello delle relative certificazioni esibite (CU);

- l’ultima dichiarazione presentata in caso di eccedenza d’imposta per la quale si è richiesto il riporto nella successiva dichiarazione dei redditi;

- le detrazioni d’imposta non eccedenti i limiti previsti dalla legge e della corrispondenza con le risultanze dei dati della dichiarazione;

- ecc.

Visto di conformità sul 730. I limiti alla responsabilità del Caf

Se il Caf si accorge di aver apposto un visto di conformità infedele può rimediare prima che gli venga contestata la violazione.

L’apposizione di un visto infedele può essere regolarizzata:

- mediante presentazione di un modello 730 rettificativo o, in alternativa,

- attraverso una comunicazione dei dati rettificati.

rettifica 730

Caf-Comunicazione dati rettificati

rettifica 730

Caf-Comunicazione dati rettificati

La comunicazione dei dati relativi alla rettifica serve laddove il contribuente non intenda presentare una nuova dichiarazione.

Attenzione però, se la modifica riguarda i redditi dichiarati deve essere presentato un 730 rettificativo o un modello Redditi integrativo. Non può essere utilizzata la comunicazione dei dati relativi alla rettifica

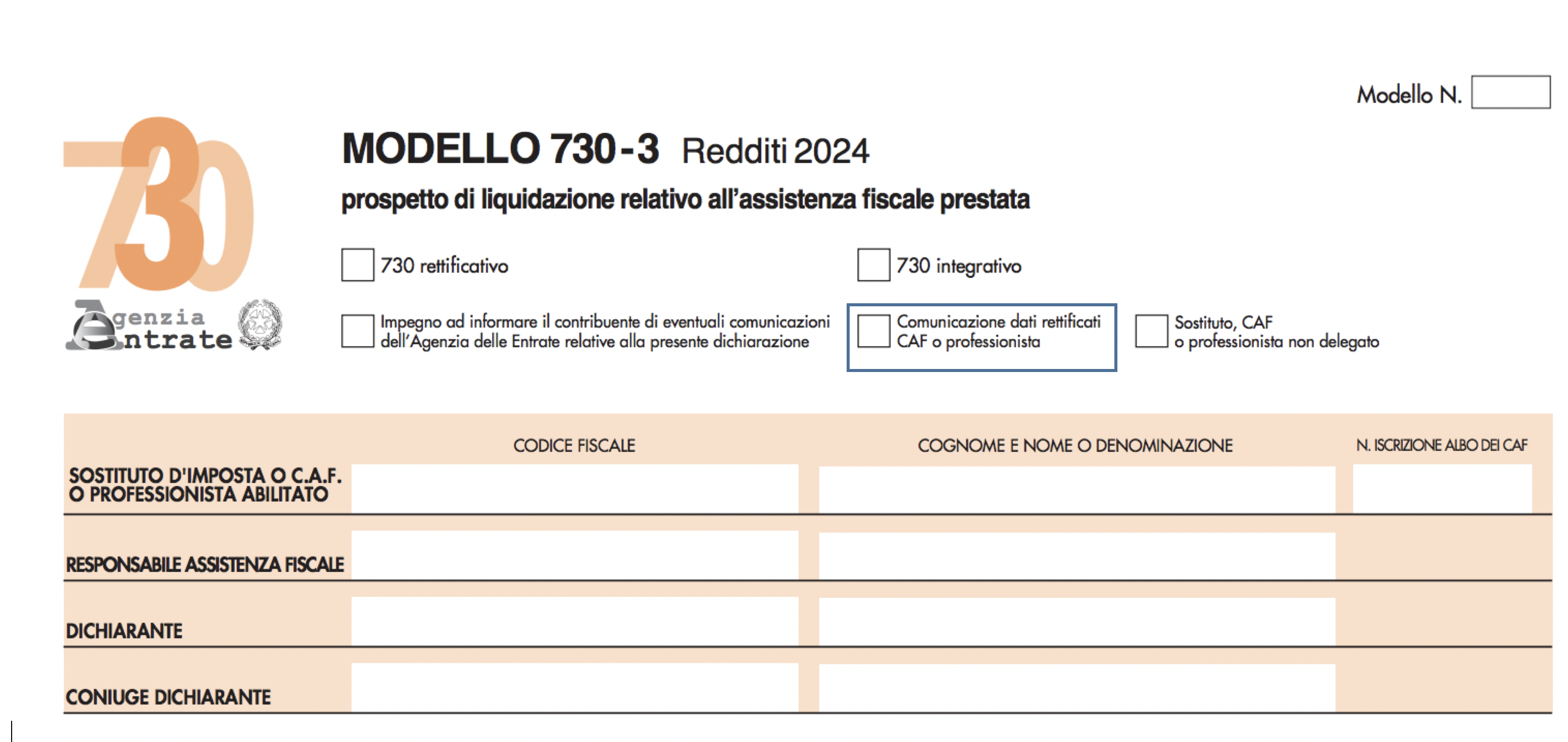

Nei fatti, dal punto di vista operativo, la rettifica deve essere effettuata sul modello relativo al periodo d’imposta interessato, compilando l’apposita casella nel quadro 730-3 e 730-4.

Le dichiarazioni rettificative trasmesse entro il 10 novembre consentono l’effettuazione dei conguagli direttamente in busta paga, mentre quelle inviate oltre tale data comportano il versamento o il rimborso tramite l’Agenzia delle Entrate. Come se il contribuente agisse da titolare di partita iva: conguagli a debito in F24, rimborsi sul conto o assegno vidimato.

Caf e contribuente. La comunicazione dei dati rettificati limita le responsabilità

Abbiamo detto che in ipotesi di visto di conformità infedele, se il contribuente non intende presentare un nuovo dichiarativo il Caf o il professionista procede alla comunicazione dei dati relativi alla rettifica.

Come fa il Caf a dimostrare che il contribuente non vuole presentare la nuova dichiarazione «rettificativa»?

Ebbene, tale condizione deve risultare da una comunicazione formale inviata al contribuente (tramite PEC, raccomandata, email o telegramma) in cui il CAF o il professionista lo invita a presentare il 730 rettificativo.

Se il contribuente non risponde, la comunicazione tentata è sufficiente a dimostrare l’adempimento.

In presenza di un diniego scritto del contribuente, la prova è invece automatica e non occorre ulteriore documentazione.

Anche in questa ipotesi la responsabilità del CAF è limitata: il soggetto che presta assistenza fiscale è tenuto solo al pagamento della sanzione del 30%, “ravvedibile” finché non sia stata notificata la contestazione ex art.26 del D.M. 164/1999.

La sanzione, inoltre, non è dovuta se l’infedeltà del visto deriva da informazioni false o dichiarazioni mendaci fornite dal contribuente, soprattutto in relazione a requisiti soggettivi per agevolazioni fiscali, come: la destinazione di un immobile ad abitazione principale o altre condizioni dichiarate sotto propria responsabilità.