Guadagni in ebollizione? Ecco una strategia di trading robusta e altamente redditizia nel settore petrolifero

La nostra vita quotidiana è costituita interamente da cicli. I modelli e i processi ricorrenti possono essere identificati e utilizzati anche nel trading.

L’articolo descrive una strategia di trading robusta e altamente redditizia nel settore petrolifero, che utilizza cicli simili per il trading giornaliero.

L’approfondimento è a cura di TRADERS’ Magazine Italia

Introduzione

Il trading sulla stagionalità a medio termine, come i cicli di raccolta in vari mercati delle materie prime, è un approccio commerciale ben noto. Ma anche nel trading infra-giornaliero a breve termine, tali cicli possono essere trovati e sfruttati in molti mercati liquidi. Un buon esempio è il mercato petrolifero statunitense, in cui il Light Sweet Crude Oil (CL), meglio conosciuto come WTI (West Texas Intermediate), gioca un ruolo dominante.

La strategia di trading del petrolio del Weekend qui presentata si riferisce ad una pronunciata ciclicità del prezzo del greggio statunitense, che può essere utilizzato in modo molto redditizio e con poco sforzo. Il petrolio greggio come base del trading non è affatto insolito.

Il future relativo del petrolio (abbreviazione: CL) è stato trattato sul New York Mercantile Exchange (NYMEX) per circa 35 anni ed è uno dei mercati delle materie prime più liquido e più grande del mondo con oltre 200.000 contratti future tradati al giorno. Il trading elettronico si svolge quasi continuamente dal lunedì al venerdì, 24 ore su 24 (eccetto tra le 23:00 e le 24:00 CET).

Questo future è a sua volta la base di un gran numero di prodotti derivati come opzioni, certificati di leva finanziaria o CFD. Nell’implementazione della strategia presentata, ci sono molte varianti che dipendono dalle dimensioni del vostro conto personale.

L’autore preferisce il trading dei future stessi (in questo caso si parla di QM anche per indicare il piccolo future liquido con solo la metà dei requisiti patrimoniali elevati). Inoltre, l’imple mentazione di un CFD porta risultati ragionevoli condizionati da costi di intermediazione un po’ più elevati a causa di spread più alti.

La base è costituita dai tipici cicli infra-giornalieri

Il sistema di trading sottostante si basa sulla valutazione a lungo termine del tipico intraday giornaliero e setti manale. In questo modo è possibile determinare regolarmente l’andamento dei prezzi tipici ricorrenti, sia in relazione ai diversi giorni della settimana e orari, che possono essere tradati con profitto. C’è un’opportunità di trading robusta e fattibile con poco sforzo che si apre sempre il venerdì. Il greggio mostra molto spesso una tendenza al rialzo l’ultimo giorno prima del fine settimana.

Diversi fattori, come la copertura del rischio, le spese di trasporto e di magazzinaggio divergenti e le pubblicazioni sensibili ai prezzi sono in parte responsabili di questo effetto.

Dall’idea al sistema

Nello sviluppo della strategia Weekend Oil Trading Strategy, il primo passo è stato quello di determinare in quali giorni e in quali ore del giorno si verifica più frequentemente il punto più basso o il punto da cui partono i movimenti verso l’alto e quanto esso sia pronunciato. La presente strategia si concentra sul fenomeno del venerdì precedentemente descritto. In questo caso vi erano diversi punti di accumulo, che sono stati sottoposti a test individuali in una fase quinquennale di campionamento.

Nella fase successiva, è stata effettuata una ricerca di punti di accumulo comparabili per l’uscita ottimizzata nel tempo. Si noti che con questi cicli infra-giornalieri, naturalmente, si verificano sempre piccoli spostamenti in corrispondenza del punto ottimale di entrata e di uscita.

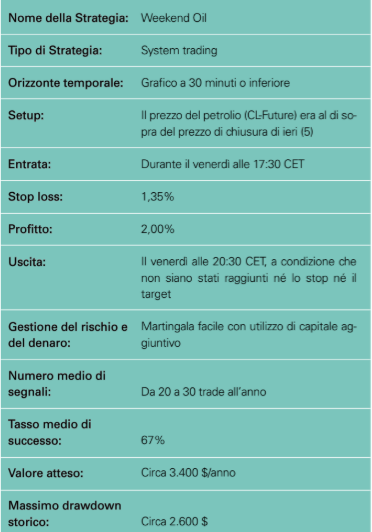

Lo scopo dell’analisi non era quindi quello di identificare i punti con il maggior profitto storicamente possibile, ma di identificare l’arco temporale del venerdì, quando questo tipico periodo ciclico si verifica più frequentemente e nel modo più sostenibile, che si è dimostrato essere un’entrata alle 17:30 CET seguita da un’uscita alle 20:30 come parametri più stabili.

Non dipende necessariamente dal minuto esatto. Ciò significa che entrare alle 17:25 o alle 17:40 porta a risultati ugualmente buoni a lungo termine. Potete vedere l’effetto nella figura 1 come esempio.

Strategia di base altamente redditizia e con un alto tasso di successo

Anche questo risultato lordo ha mostrato una redditività straordinaria senza ulteriori ottimizzazioni. Il fattore di profitto è stato un rispettabile 1,66 con un’ottima percentuale di successo di circa il 65%.

Se il numero di operazioni di profitto e perdita è doppio, anche questo può essere molto piacevole dal punto di vista psicologico. Nel caso in cui si abbia un effetto base così robusto, è sempre necessario procedere con cautela nell’ulteriore sviluppo della strategia e fare attenzione a non installare troppi filtri aggiuntivi.

Quindi avete buone probabilità che una strategia di questo tipo possa funzionare bene per molti anni a venire. Nella fase successiva, l’autore ha testato diversi filtri di tendenza per agire solo se possibile, anche se la tendenza a breve termine ha confermato questo effetto del venerdì. I migliori risultati sono stati raggiunti con le medie mobili (moving average o MA).

Un’operazione sarà implementata solo se il prezzo del petrolio si è chiuso al termine al di sopra della MA (5). Ciò ha portato ad un previsto miglioramento, soprattutto in termini di massimo drawdown storico, che potrebbe essere ridotto di circa il 30 per cento. Il tasso di successo è salito ad un forte 74%.

Tuttavia, questi miglioramenti sono stati accompagnati da un risultato netto leggermente inferiore in quanto il numero totale dei trade è diminuito significativamente. Come ultima aggiunta, i potenziali stop e target rate sono stati determinati in base alle valutazioni MAE e MFE (Maximum Adverse Excursion e Maximum Favorable Excursion) (vedi snapshot), anche se la strategia di base ha funzionato in modo molto soddisfacente pur senza questa aggiunta.

Questo fattore di gestione del denaro ha ulteriormente ridotto il drawdown massimo, che è sceso a circa il 55% del suo valore iniziale ($4.400). Nell’ultima fase, la strategia è stata poi sottoposta ad un altro periodo di prova di due anni (periodo fuori campione) per verificare se la configurazione dei parametri avrebbe continuato a funzionare.

Questi due anni si sono dimostrati ancora redditizi. Durante tutto il periodo, il petrolio si è trovato in varie fasi di mercato, dagli incidenti alle forti fasi di rialzo e alle pronunciate tendenze laterali, cosicché ogni ambiente di mercato rilevante è stato incluso nel test.

Dopo una breve fase di test del conto di prova per verificare l’esecuzione dell’ordine, il calcolo di possibili slittamenti eccetera, la strategia è stata poi trasferita al trading dal vivo nel 2016. Dopo ben due anni, i buoni e robusti risultati della strategia petrolifera del fine settimana continuano ad essere registrati anche oggi.

Ogni anno in attivo

Per l’intero periodo, inclusi i risultati dal vivo dal 2016, c’è un’aspettativa statistica per la strategia petrolifera del weekend di circa 3.400 dollari per contratto all’anno. E questo, comedimostrato, con un massimo di un’operazione a settimana senza rischio notturno. Il tasso di successo è ancora molto elevato, con oltre il 67%.

Il drawdown massimo è stato un modesto $ 2.670 e il fattore di profitto ha raggiunto un 2,18. Ciascun anno si è concluso con un utile. Dopo un periodo di più di nove anni, disponiamo anche di trade sufficienti per verificare se vi sia un’altra possibile opzione attraverso l’applicazione selettiva del trading con curva azionaria modificata. Il miglioramento del risultato della strategia è possibile senza diluire l’effetto base.

In questo modo si riconoscono le imminenti fasi di profitto e di perdita

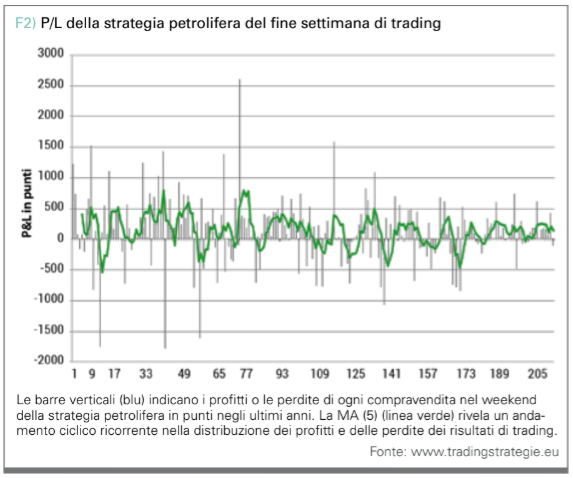

L’uso dell’Equity Curve Trading è mostrato in figura 2, con le barre verticali (blu) che mostrano il guadagno o la perdita di ogni strategia Weekend Oil (in punti) negli ultimi anni. Dall’applicazione di questo semplice filtro, è possibile vedere un modello ciclico ricorrente nella distribuzione dei profitti e delle perdite dei risultati di trading, che fornisce ulteriori preziose informazioni e possibilità di ottimizzazione. Ad esempio, l’utilizzo del capitale può essere aumentato per un po’ di tempo dopo una fase di drawdown.

Come mostra l’andamento della MA (5), i risultati medi negativi sono molto rari e si verificano solo per un breve periodo di tempo. Segue sempre immediatamente una fase di profitto dinamico. Allo stesso modo si può pensare di ridurre l’utilizzo del capitale dopo fasi di forte profitto.

Piacevole aumento dei profitti attraverso il trading della curva azionaria

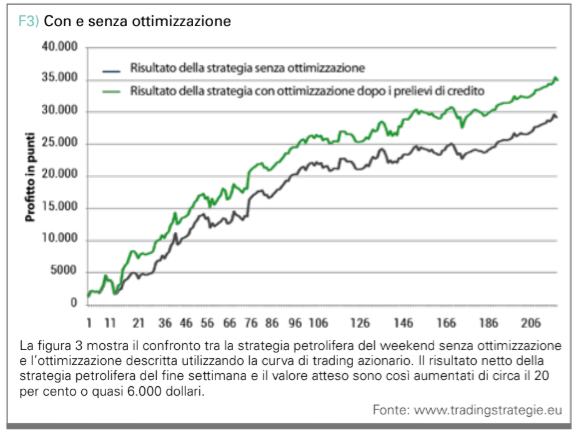

Una possibile ottimizzazione dopo le fasi di drawdown potrebbe essere implementata in base alla seguente regola: se la media delle ultime cinque operazioni (MA (5)) raggiunge i 370$, la quota di mercato sarà raddoppiata per le dieci operazioni successive. Nella figura 3 è possibile vedere l’evoluzione della curva azionaria della strategia petrolifera del weekend senza ottimizzazione rispetto all’ottimizzazione sopra descritta.

Il risultato netto della strategia e il valore atteso sono così aumentati di circa il 20 per cento, o quasi 6.000 dollari. Ulteriori approcci per aumentare i profitti offrono anche la riduzione dell’utilizzo dopo fasi di forte profitto.

Calcolate attentamente il vostro fabbisogno di capitale e il rischio

È importante tenere presente che l’aumento dell’utilizzo del capitale dopo le fasi di prelievo deve essere per voi economicamente e mentalmente accettabile. L’aumento del fabbisogno di capitale (margine più elevato e rischio di doppio utilizzo potenzialmente più elevato) dovrebbe quindi essere calcolato esattamente in anticipo. Perché non si può mai escludere che i prelievi possano andare oltre la misura storica.

Un raddoppio dell’utilizzo del capitale produrrebbe quindi un effetto addizionale negativo (maggiori perdite assolute) a breve termine, anche se si aumenta solo in una fase di utilizzo molto avanzato. In situazioni eccezionali, tuttavia, si dovrebbe sempre calcolare nel trading dello stock market e quindi non sopravvalutare i requisiti di capitale della strategia.

Prendete il massimo drawdown storico e moltiplicatelo per un fattore da 1,5 a 2. Il drawdown massimo storico della strategia petrolifera del weekend è di circa $2.600 (in base ai grandi future petroliferi). Poi si dovrebbe tenere conto di almeno $3.900, meglio $5.200, di capitale e, naturalmente, il margine richiesto dal broker quando si tradano i future.

Conclusione

Con la strategia Weekend Oil Strategy, un trader ha un approccio di day trading redditizio e facile da implementare che è ottimo come complemento ad un portafoglio di sistema e che fa risparmiare energia nel trading. Il trading della curva azionaria offre l’opportunità di ottimizzare ulteriormente la strategia senza mettere in pericolo l’effetto base sottostante. Pertanto, secondo l’autore, la redditività

dovrebbe continuare ad essere garantita.