In vista del flop dell’aumento di capitale, è caccia al capro espiatorio. E nel mirino entra il «draghiano» direttore generale del Tesoro, politicamente inviso a Meloni e Salvini. Ma non a Giorgetti

La serietà della situazione è testimoniata dal vero e proprio arsenale di armi di distrazioni di massa dispiegato come cortina fumogena: disputa sulla declinazione di genere a Palazzo Chigi, aumento al tetto del contante, colpo di spugna sul Covid e infine i rave-party. Nemmeno una serie su Netflix avrebbe inanellato una simile sequela di trend topics per accalappiare spettatori.

Peccato che si tratti dell’azione di governo. Anzi, i primi passi dello stesso, Quelli più importanti, perché danno l’imprinting all’azione futura. E con la recessione alle porte, l’inflazione in doppia cifra e un caro-bollette che miete vittime come il napalm su un villaggio vietnamita all’alba, forse ci si sarebbero aspettate priorità diverse. Parole d’ordine chiare. Tant’è. Ma quando si schiera una santabarbara di falsi problemi di tale profilo, l’unica certezza è che vi sia qualcosa da occultare.

Nella fattispecie, qualcosa di più sistemico, intimamente italiano e drammaticamente alle soglie del redde rationem finale come questo:

Prima pagina del quotidiano «Domani» del 30 ottobre 2022

Fonte: Domani

Prima pagina del quotidiano «Domani» del 30 ottobre 2022

Fonte: Domani

con evidenza tipografica ed editoriale degna di miglior contenuto, il quotidiano dell’ingegner De Benedetti decide di accendere il faro sull’aumento di capitale di Monte dei Paschi che il 3 novembre si concluderà con l’asta dell’inoptato. Ovvero, la resa dei conti. Alla base della ricostruzione del quotidiano, l’accusa delle fondazioni bancarie rispetto alla vera e propria questua di adesioni che negli ultimi giorni - e stante un titolo sceso sotto la soglia prefissata dei 2 euro per azione - avrebbe visto protagonista il direttore generale del Tesoro, Alessandro Rivera.

Tradotto e messo nero su bianco, quest’ultimo avrebbe operato una moral suasion al limite dello stalking al fine di raggranellare presso le fondazioni più fondi possibili, al fine di avvicinarsi al massimo a quei 2,5 miliardi necessari all’operazione. Di cui, giova ricordarlo, 1,6 sono garantiti dallo Stato in virtù del suo ruolo di azionista di maggioranza. Il problema? Di fatto, agendo in quel modo, il Tesoro non avrebbe solo esondato dalle sue competenze e limiti statutari ma anche obbligato le fondazioni - e in ultima istanza, persino alcune casse previdenziali - ad aderire a un investimento con garanzia di perdite .

Cosa non funziona in tutta questa operazione? Parecchio. In primis, il tempismo con cui a finire nel mirino in modalità da capro espiatorio di un flop annunciato (e decisamente rognoso da gestire per il governo) e di una vicenda decennale sia stato l’uomo sopravvissuto ai rimpasti di tre governi: Conte 1 e 2 e Draghi. Alessandro Rivera, direttore generale del Tesoro e uomo macchina dell’ex premier per quanto riguardava la gestione dei capitoli più spinosi, fra cui Ita, Autostrade e appunto Monte dei Paschi. Insomma, il perfetto Monsiuer Malausséne del governo dei Migliori.

Casualmente, pochi giorni fa faceva capolino nei rumors dei Palazzi romani - già in fibrillazione per le nomine del sottogoverno - proprio la defenestrazione di Alessandro Rivera, politicamente inviso sia a Giorgia Meloni che a Matteo Salvini. Assolutamente legittimo. Peccato che dello stesso avviso non sia l’uomo chiamato a essere il datore di lavoro di quel candidato a un futuro da promoveatur ut amoveatur. Ovvero, il titolare del MEF, Giancarlo Giorgetti.

Il quale avrebbe avuto intenzione di mantenere tutto come da continuità draghiana nel suo ministero, non fosse altro per quanto sottolineato oggi in maniera più che esplicita da un fonte di profilo establishment come il Corriere della Sera.

Quel che il governo ha appena annunciato è un aumento del deficit sul 2023 da 3,9% a 4,5% del Pil. Non è il deficit più alto degli ultimi anni, ma è il volume più alto di Btp da collocare senza aiuto della Bce. Si capisce che #Giorgetti predichi prudenzahttps://t.co/XpVayXEpnY

— Federico Fubini (@federicofubini) October 30, 2022

Ma i due leader avrebbero deciso di chiudere i conti a doppia mandata con qualsiasi nomina che abbia anche un minimo sentore di sinistra o progressista. E di continuità draghiana.

E se la missione andasse in porto, alla luce della prudenza già invocata da Giancarlo Giorgetti in sede di legge finanziaria e di aumento del deficit, sarebbe difficile non intravedere i prodromi di un messaggio in codice per lo stesso ministro. Se non un suo latente commissariamento, non fosse altro per garantire al governo una mossa di discontinuità con l’esecutivo precedente che accontenti la pancia dell’elettorato e faccia digerire altre scelte. Ad esempio, la posizione iper-atlantista sull’Ucraina.

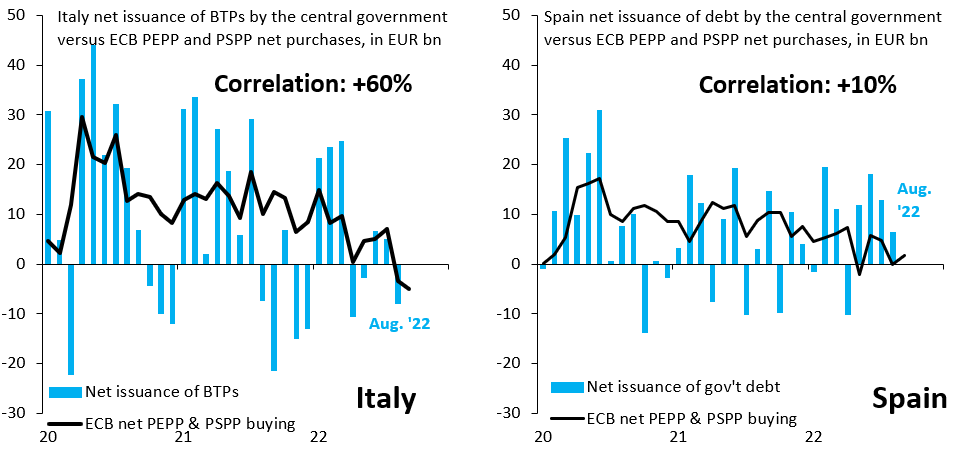

Altro motivo di sospetto rispetto alla natura politicamente sacrificale della mossa arriva da questi due grafici,

Livelli di correlazioni fra nuove emissioni di debito di Italia e Spagna e acquisti Bce

Fonte: IIF

Livelli di correlazioni fra nuove emissioni di debito di Italia e Spagna e acquisti Bce

Fonte: IIF

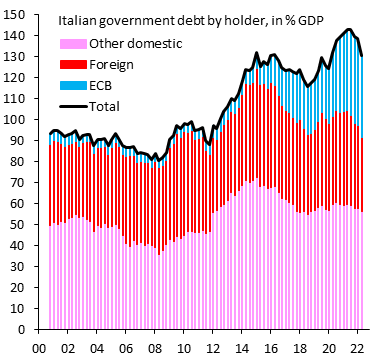

Composizione delle detenzioni di debito pubblico italiano per soggetto

Fonte: IIF

Composizione delle detenzioni di debito pubblico italiano per soggetto

Fonte: IIF

i quali rispondono alla duplice funzione di smontare ex ante il profilo da vergini vestali assunto dalla fondazioni bancarie nel caso MPS e mettere in guardia da eventuali azzardi nel dar vita a notti dei lunghi coltelli in seno ai gangli operativi del potere. Se infatti il sistema bancario italiano, di cui le fondazioni sono da sempre il braccio politico e l’elemento di raccordo fra mercato e Parlamento, vive da sempre il paradosso del doom loop fra detenzioni strutturali di BTP e occhio di riguardo del legislatore (tanto da aver più volte visto l’Europa minacciare un limite a quei BTP parcheggiati a bilancio), oggi più che mai la correlazione fra emissioni di nuovo debito del Tesoro e acquisti della Bce (via Pspp prima e Pepp poi, ora rimpiazzati dal reinvestimento in seno all’APP) è addirittura esiziale. E non rispetto al Nord Europa, bensì alla compagna di quello sgradevole acronimo Pigs che è la Spagna.

Insomma, occorre mettere in preventivo un flop dell’aumento di capitale. Quantomeno a livello sostanziale e di mercato, poiché politicamente l’unica, vera finalità è quella di prendere tempo con l’Europa rispetto all’addio statale dell’azionariato e al ritorno sul mercato. Quei soldi, di fatto, servono a coprire i costi di uscita immediata dei 4.000 esuberi volontari, garantendo così ai conti un maquillage efficace più per il futuro compratore che per le autorità di vigilanza Ue.

Le quali, non a caso, alla viglia del via libera dell’operazione avevano invitato a cautela rispetto al livello esorbitante della commissioni (fino al 15%) garantite al consorzio che aveva gestito i preliminari dell’aumento. La stessa Consob, operando in maniera più paradossale che irrituale, aveva messo tutti sull’attenti, imponendo all’operazione la modalità rolling di uscita per garantire gli investitori dai cali del prezzo di mercato.

E con il prezzo delle subordinate crollato e i rendimenti esplosi del 300% in vista di una potenziale conversione delle stesse in equity, in caso di discesa del capitale sotto il livello prefissato per l’attivazione del bail-in, ora il governo Meloni rischia paradossalmente di tramutarsi in responsabile presso l’opinione pubblica e i contribuenti-azionisti di un crack annunciato che fa storicamente riferimento al sistema di capitalismo di relazione del centrosinistra.

Meglio scaricare le colpe sul Bernardo Tanlongo di turno che sta al MEF, convinti così di cogliere con una sola fava i due piccioni di una rimozione politica gradita e di un potenziale epilogo della vicenda MPS in pura spirito di riproposizione dello scandalo della Banca romana. Ovvero, se tutti sono colpevoli, in concreto non lo è nessuno. Ma all’epoca, il governo Giolitti non aveva a che fare né con Bruxelles, né con la Bce.

Argomenti