Trimestrale Monte dei Paschi di Siena appena pubblicata. Cosa fare ora con le azioni? Occhio al report firmato dagli analisti di Barclays. E al grafico che spiega il risiko.

Cosa fare con le azioni MPS-Monte dei Paschi di Siena dopo la pubblicazione della trimestrale e dopo le dichiarazioni che sono state rilasciate dal CEO Luigi Lovaglio, in merito all’OPS lanciata su Mediobanca: preda che, per difendersi dalle mire del Monte, ha promosso a sua volta una offerta per conquistare Banca Generali?

Una buona indicazione sui titoli di MPS, che oggi balzano fino a oltre il 4% sull’indice Ftse Mib di Piazza Affari, è arrivata dagli analisti di Barclays del team guidato da Paola Sabbione, che hanno aumentato le previsioni su alcune voci di bilancio del Monte - tra cui quelle sull’utile adjusted relativo al periodo compreso tra il 2025 e il 2027 del 5% in media -, migliorando contestualmente il target price a 12 mesi sul titolo dell’8%, dai 7,1 euro a quota €7,7, rispetto ai 7m68 euro a cui i titoli hanno oscillato in data 8 maggio 2025, giorno in cui è stata diffusa la trimestrale.

All’interno di un report ad hoc che è stato diffuso dopo la pubblicazione della trimestrale, Barclays ha reso noto anche come, nel migliore dei casi (upside case), le azioni MPS abbiano un margine per salire fino a 8,80 euro, così come, nel peggiore dei casi, i sell potrebbero portare i titoli a scivolare a 3,80 euro. (valori in entrambi i casi in rialzo rispetto a quelli del best scenario e del worst scenario che erano stati riportati nella nota con cui Barclays aveva annunciato le previsioni sulla trimestrale del Monte).

Occhio intanto alla performance brillante di MPS riportata nel breve e medio-lungo periodo a Piazza Affari.

I titoli MPS-Monte dei Paschi di Siena sono reduci da un rialzo su base settimanale di oltre il 9% e di un rally nell’ultimo mese di contrattazione superiore a +27%.

YTD, ovvero dall’inizio del 2025, i titoli sono scattati di oltre il 21%, mentre su base annua la performance è di un balzo superiore a +69%.

leggi anche

MPS, previsioni utili I trimestre 2025. Azioni, cosa può succedere con flop o successo risiko

Azioni MPS, il nuovo worst case scenario presentato da Barclays

Per quanto riguarda il nuovo worst case scenario per le azioni MPS, gli analisti di Barclays facenti capo al team di Paola Sabbione hanno rimarcato nel loro nuovo outlook quanto già avvertito in precedenza, ovvero che la previsione più fosca potrebbe manifestarsi nel caso in cui “la banca non riuscisse a trovare un partner strategico” così come, anche, “ se le aspettative sui tassi di interesse (decisi dalla BCE) scendessero ulteriormente ”.

Il worst case scenario potrebbe concretizzarsi anche se gli “oneri di impairment (ovvero le spese che vengono contabilizzate dalle banche per riflettere la riduzione del valore degli asset, in modo particolare dei prestiti, a causa di perdite potenziali ) fossero più alti e /o se le preoccupazioni sul rischio sovrano dell’Italia (dunque sui BTP) aumentassero ”.

Il best case scenario è quello che vedrebbe invece le azioni volare fino a 8,80 euro: “scenario che potrebbe principalmente avverarsi nel caso in cui si concretizzassero le solide opzioni di M&A per la banca”.

Il rating sulle azioni di MPS è stato confermato a “Equal weight”.

leggi anche

MPS, stoccate da Lovaglio a Nagel, che si è dato una mossa. Il grazie tante e quella frase su Banca Generali

Le nuove previsioni sugli utili di MPS del 2025-2026-2027

Per quanto riguarda le nuove stime sui conti di MPS firmate da Barclays, dalle previsioni che sono state formulate a seguito della pubblicazione dei numeri da parte del Monte emerge che l’outlook sull’utile netto su base adjusted di MPS per il 2025 è stato migliorato del 7%, dai precedenti 947 milioni precedentemente attesi a 1,016 miliardi; quello del 2026 è stato alzato del 4%, dagli 892 milioni attesi in precedenza a quota 924 milioni, mentre per il 2027 Barclays prevede ora utili netti su base adjusted pari a 1,019 miliardi, con la view che è stata migliorata del 3%, rispetto ai precedenti 991 milioni di euro previsti.

In evidenza anche l’upgrade di Barclays sugli utili netti di MPS degli anni 2025-2026-2027.

Ora Barclays prevede per il 2025 un utile netto pari a 1,395 miliardi, in rialzo del 5% rispetto al precedente outlook di 1,326 miliardi.

Le previsioni per l’utile netto del 2026 sono state alzate del 3%, a 1,227 miliardi, dai precedenti 1,196 miliardi attesi, mentre le stime per il 2027 sono state riviste al rialzo del 2%, a 1,248 miliardi, dai precedenti 1,220 miliardi previsti.

Gli analisti hanno migliorato anche le previsioni sul fatturato di MPS dell’1% per tutti i tre anni 2025, 2026, 2027, stimando ora ricavi per MPS, pari rispettivamente a 3,850 miliardi, 3,716 miliardi e 3,864 miliardi di euro.

Le stime sui margini netti di interesse sono state lasciate invariate, rispettivamente a 2,902 miliardi, 1,957 miliardi e 2,029 miliardi di euro, mentre l’outlook sulle commissioni nette è stato migliorato del 2% per l’anno 2025, a quota 1,524 miliardi, e alzato dell’1% per il 2026 e 2027, rispettivamente a 1,555 miliardi e 1,601 miliardi.

Utili MPS, Barclays presenta i tre fattori chiave emersi dalla trimestrale

Nel commentare i conti relativi al primo trimestre di MPS, Barclays ha sottolineato che i trend operativi del periodo si sono confermati “migliori delle nostre stime”.

In evidenza tre fattori chiave:

- Il margine netto di interesse (NII-Net Interest Income) di MPS è sceso dell’8% su base trimestrale a causa del valore dell’Euribor più basso (dovuto ai tagli dei tassi da parte della BCE). Gli analisti hanno fatto però notare che il calo del margine è stato mitigato da azioni volte a contenere il costo della raccolta e, anche, dalla crescita su base trimestrale, pari a +2,5%, dei prestiti ai clienti.

- Le commissioni di Monte dei Paschi di Siena sono salite del 7% su base trimestrale, con quelle della divisione di wealth management aumentate del 21% su base trimestrale, così compensando il calo del 6% su base trimestrale delle commissioni bancarie. Su base annua le commissioni sono cresciute del 9%, con quelle del wealth management cresciute del 15% su base annua e le commissioni bancarie salite del 3% su base annua”.

- Gli LLPs (accantonamenti per far fronte a eventuali perdite su crediti) si sono confermati particolarmente bassi, anche se gli accantonamenti per rischi e oneri si sono confermati al di sopra delle previsioni di Barclays.

leggi anche

Il risparmio degli italiani secondo Giorgetti. E la frase sull’estrema ratio su UniCredit e MPS

OPS MPS su Mediobanca e OPS Mediobanca su Banca Generali, occhio ad alcuni segnali

Nel commentare l’OPS che MPS ha lanciato su Mediobanca, e l’OPS che questa ultima ha promosso su Banca Generali, Barclays Research ha scritto che, a suo avviso, “l’offerta di Mediobanca per Banca Generali potrebbe supportare la combinazione potenziale di MPS con Mediobanca”, appoggiando così la tesi di Lovaglio, secondo cui la mossa di Piazzetta Cuccia sulla controllata di Assicurazioni Generali non è alternativa a quella promossa dal Monte.

Tra i fattori positivi per la banca MPS, “aiuta anche la solida base del CET1 ratio del primo trimestre (grazie al migliore impatto di Basilea 4”.

“Tuttavia”, ha precisato la divisione di Barclays Research, non mancano alcuni interrogativi sulle sinergie e, ancora, sulla generazione di capitale che si verrebbe a creare rispetto allo scenario stand-alone di MPS.

A tal proposito la risposta alla prima domanda, ovvero quella sulle sinergie, sarà data secondo Barclays dalla “capacità (di MPS) di preservare profili chiave nelle divisioni CIB e WM di Mediobanca ”.

Riguardo invece alla generazione di capitale, Barclays avverte che questa “dipenderà da molti fattori, incluso il potenziale rialzo della componente cash dell’offerta, il tasso di adesione degli azionisti di Mediobanca (all’offerta di MPS) e il modo in cui il capitale assorbirà la potenziale offerta di Mediobanca su Banca Generali ”.

Su questo ultimo punto, sebbene MPS ritenga che l’offerta di Mediobanca su Banca Generali non ostacoli la sua offerta su MPS, reputando anzi “ le sinergue annunciate possibili da centrare e i rischi di esecuzione limitati/gestibili ”, Barclays ricorda che esistono alcuni elementi che meritano attenzione, come:

- Il fatto che l’accordo con Banca Generali possa non avere un impatto significativamente accretive sull’EPS, assorbendo al contempo capitale.

- L’assenza di indicazioni sul dividendo per azione e payout e sulla strategia di distribuzione (di dividendi) a seguito della combinazione potenziale tra Mediobanca e Banca Generali.

- I rischi potenziali legati alla scomparsa del marchio Banca Generali.

- Le implicazioni sul rafforzamento della partnership tra Banca Generali e Generali Italia, annunciato il 17 aprile scorso.

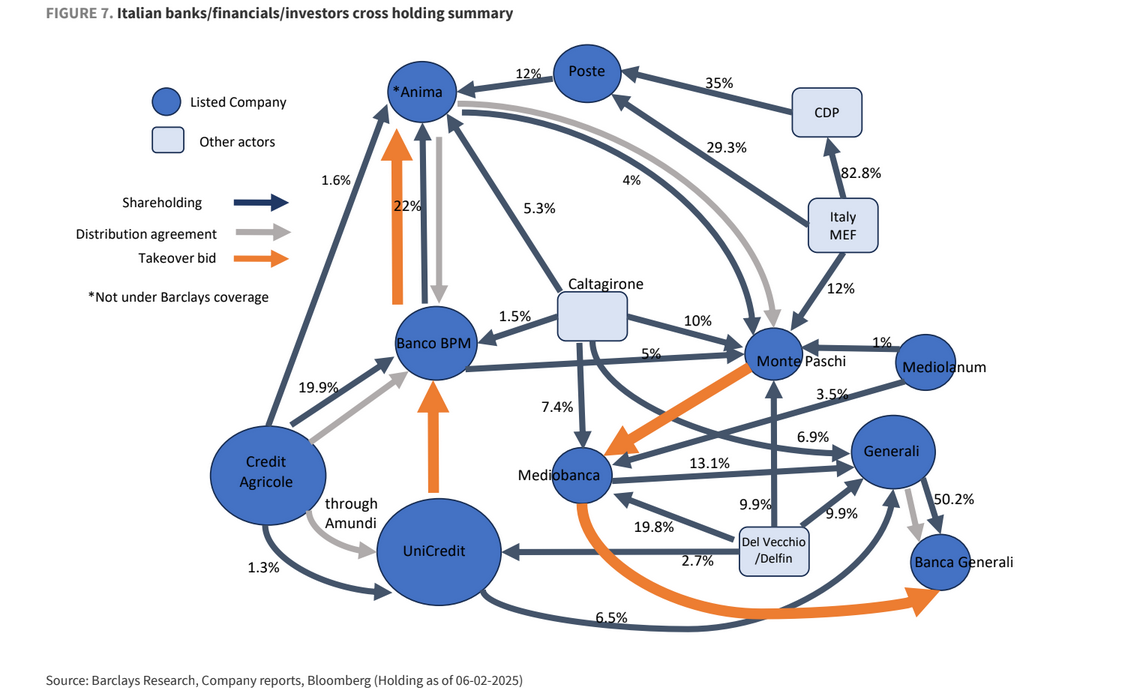

Barclays presenta nel grafico tutti gli attori coinvolti delle partite di risiko lanciate a Piazza Affari

Tutti i player coinvolti nelle partite di risiko bancario annunciate a Piazza Affari: UniCredit, Banco BPM, MPS, Credit Agricole, Mediobanca, e le varie partecipazioni detenute. In evidenza le quote in mano a Francesco Gaetano Caltagirone alla holding della famiglia Del Vecchio Delfin. (Fonte Barclays, Bloomberg)

Barclays presenta nel grafico tutti gli attori coinvolti delle partite di risiko lanciate a Piazza Affari

Tutti i player coinvolti nelle partite di risiko bancario annunciate a Piazza Affari: UniCredit, Banco BPM, MPS, Credit Agricole, Mediobanca, e le varie partecipazioni detenute. In evidenza le quote in mano a Francesco Gaetano Caltagirone alla holding della famiglia Del Vecchio Delfin. (Fonte Barclays, Bloomberg)

Argomenti