Con le banche centrali che si preparano a tagliare i tassi di interesse, il dollaro USA può ancora mostrarsi molto forte contro le altre principali valute. Ecco come approfittarne.

Il dollaro USA, al momento della scrittura in trading attorno a 1,0780, mostra ancora una volta i muscoli, mentre il primo trimestre volge al termine, registrando un nuovo rialzo contro lo yen giapponese, il franco svizzero e lo yuan cinese.

Il tasso di cambio dollaro/yen ha di recente toccato il massimo di 34 anni a un soffio da 152, superando i precedenti picchi del 2022 che all’epoca avevano attirato l’intervento della Banca del Giappone. Dall’inizio dello scorso anno il dollaro è salito di quasi il 20% rispetto allo yen.

Monitorando ovviamente il calo dello yen in tempo reale, il ministro delle finanze giapponese Shunichi Suzuki ha lanciato il suo avvertimento e ha affermato che le autorità potrebbero compiere ’passi decisivi’ - una frase usata in precedenza nell’autunno 2022, poco prima che il Giappone intervenisse per vendere dollari sul mercato aperto.

Euro-dollaro e medie mobili dal 2020 ad oggi

Fonte: Bloomberg

Euro-dollaro e medie mobili dal 2020 ad oggi

Fonte: Bloomberg

Ciò che infastidisce di più i funzionari giapponesi è il fatto che la caduta dello yen si è accelerata anche dopo che la Banca del Giappone ha iniziato a normalizzare la sua politica monetaria super espansiva, spingendo la speculazione per cui la banca centrale potrebbe dover muoversi più velocemente su quel punto, continuando ad alzare i tassi, indipendentemente da qualsiasi pressione del mercato valutario.

E ovviamente le azioni giapponesi hanno “gradito” la valuta più debole, in quanto percepita come ulteriore stimolo alle esportazioni, con il benchmark Nikkei che mercoledì, una settimana fa, è balzato di quasi l’1%.

L’indebolimento dello yen tende a mettere sotto pressione le altre valute asiatiche concorrenti, non ultimo lo yuan cinese, anch’esso caduto di nuovo verso il dollaro.

A differenza del Nikkei, tuttavia, le azioni cinesi non hanno tratto conforto dal movimento valutario del super-dollaro e sono indietreggiate fino ai minimi di quasi un mese la corsa settimana.

Anche se i dati hanno mostrato che i profitti industriali cinesi sono aumentati all’inizio dell’anno, le tensioni politiche e le preoccupazioni del settore immobiliare hanno visto gli investitori stranieri continuare ad abbandonare il mercato azionario cinese – con quasi 1 miliardo di dollari di deflussi tra lunedì scorso e martedì scorso (dati raccolti da Bloomberg tramite il sistema Stock Connect) e bisogna dire che questo è stato il più grande deflusso valutario da metà gennaio.

Il presidente cinese Xi Jinping ha incontrato quindi i leader di alcune multinazionali USA presso la Grande Sala del Popolo a Pechino, nel tentativo del governo cinese di convincere gli investitori stranieri a far tornare gli investimenti nel Paese e mentre le aziende internazionali, dal canto loro, cercano rassicurazioni sulle nuove normative relative ai mercati e sulla trasparenza dei bilanci delle aziende cinesi.

Ma il dollaro, più in generale, viene gonfiato in queste settimane perché è spinto dalle voci riguardanti una Federal Reserve un poco restia nell attuare la traiettoria di riduzione dei tassi ufficiali fino al prossimo anno e oltre.

Il problema della politica monetaria americana è che dall’autunno del 2023 tutti si stupiscono, e la Fed per prima, della resilienza della economia USA in risposta all’inasprimento dei tassi della Banca Centrale volto a domare l’inflazione. Un esempio per tutti: da quando la Fed ha portato i Fed funds da 0% al 5,50% la disoccupazione, anziché salire, è addirittura scesa al di sotto del 3,8%.

I recenti dati sugli ordini di beni durevoli negli Stati Uniti di, superiori alle previsioni, hanno rafforzato l’idea di un’economia robusta, mentre la spesa delle imprese per attrezzature ha mostrato i segnali di ripresa e la fiducia dei consumatori è rimasta stabile.

Tuttavia la forza del dollaro non dipende solo dalla forza dell’economia americana, ma anche dalla più convinta politica monetaria espansiva delle altre banche centrali rispetto alla Fed.

Con la Banca nazionale svizzera che la scorsa settimana ha preso l’iniziativa contro le altre principali banche centrali tagliando i tassi di interesse, il franco svizzero è in testa alla classifica delle valute deboli rispetto al dollaro in Europa e il cross CHF/USD ha toccato il suo punto più debole dal 3 novembre dello scorso anno. Buona notizia per gli esportatori svizzeri ovviamente.

La crescente sensazione che altre banche centrali europee possano seguire la banca centrale svizzera e adottare anch’esse misure di allentamento e ben prima della Fed, ha fatto mettere sotto il microscopio degli economisti ogni riunione delle banche centrali e ogni singola parola dei banchieri in sede di conferenza stampa.

Di recente anche la corona svedese ha toccato i livelli più deboli dell’anno sia contro il dollaro che contro l’euro, dopo che la Riksbank, la banca centrale svedese, ha mantenuto il suo tasso di riferimento stabile al 4%, ma ha affermato che le pressioni inflazionistiche si erano allentate abbastanza da consentirle di adottare in futuro il primo di numerosi tagli nei tassi di riferimento.

E veniamo all’euro.

La Banca Centrale Europea, nel frattempo, è sempre più fiduciosa che l’inflazione tornerà al suo obiettivo del 2% entro la metà del 2025 man mano che la crescita dei salari si modererà, rafforzando la necessità di tassi di interesse più bassi, ha detto il membro del consiglio della BCE Piero Cipollone.

Anche la Lagarde, durante l’ultima conferenza stampa della BCE ha affermato sostanzialmente la stessa cosa.

Le azioni europee in generale possono beneficiare anch’esse nel 2024 da un dollaro forte, perché i beni e servizi degli esportatori europei sono più competitivi negli USA.

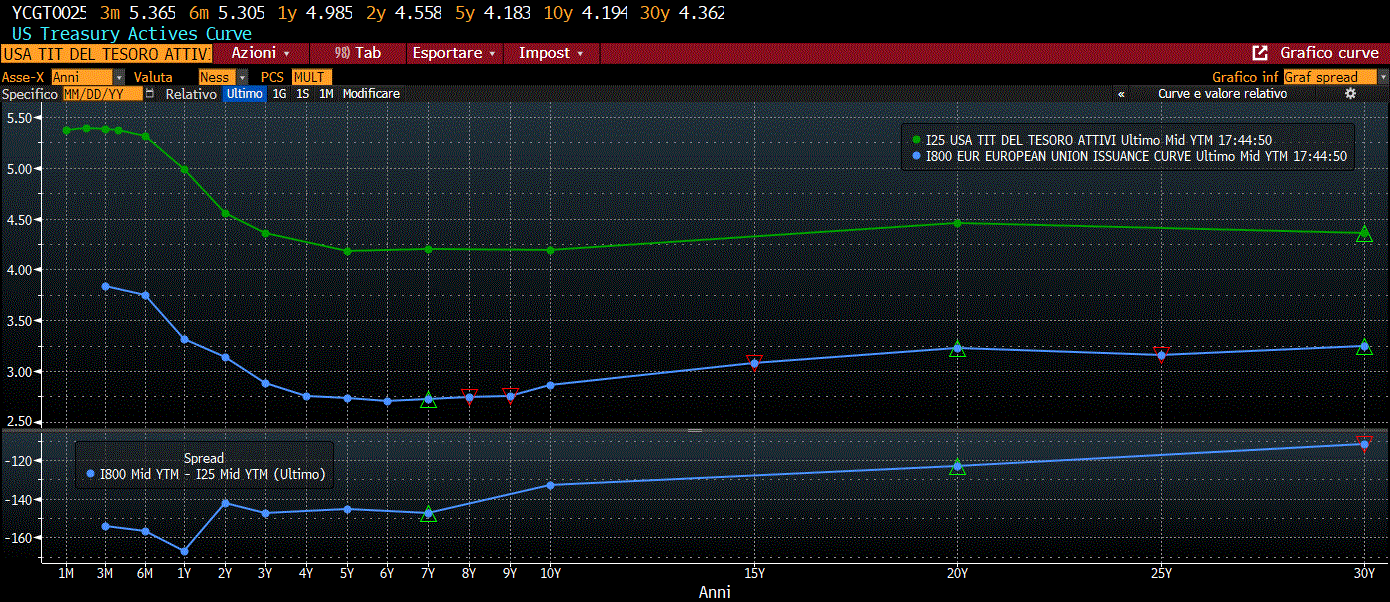

Indicativamente, a questo punto, non appare sbagliato investire una modesta quota dei vostri portafogli in treasury USA a breve termine. Hanno rating AA+ di Standard & Poor, sono emissioni ultra-liquide (dai 60 mld ai 70 mld di dollari cadauna) ed essendo emissioni governative di uno stato estero hanno le cedole tassate al 12.5% come per i BTP nostrani. Solo che la curva dei tassi sul dollaro è al di sopra (e nettamente) della curva dei tassi sull’euro, a parità di rating.

La tabella Bloomberg qui sotto ne dà l’esempio.

CURVA DEI RENDIMENTI USA (LINEA VERDE) E CURVA DEI RENDIMENTI EUROPEA (LINEA BLU) NEL RANGE DI DURATA 1 MESE – 30 ANNI. NELLA TABELLA IN BASSO IN LINEA BLU LO SPREAD DI RENDIMENTO USD – EURO AL VARIARE DELLE DURATION DEI BOND

Fonte: Bloomberg

CURVA DEI RENDIMENTI USA (LINEA VERDE) E CURVA DEI RENDIMENTI EUROPEA (LINEA BLU) NEL RANGE DI DURATA 1 MESE – 30 ANNI. NELLA TABELLA IN BASSO IN LINEA BLU LO SPREAD DI RENDIMENTO USD – EURO AL VARIARE DELLE DURATION DEI BOND

Fonte: Bloomberg

Sulla scadenza ad 1 anno, per esempio, il Treasury 31.3.2025 rende il 5% lordo circa, mentre l’OAT francese (che ha lo stesso rating AA+, ed è per questo che ho escluso dal paragone il BUND che è una AAA) con scadenza 25.2.2025 rende un 3,44% LORDO.

Vale la pena di fare una scommessa sul dollaro a 12 mesi pendendosi il rischio di cambio, cioè di svalutazione del dollaro?

Forse sì.

Ma “cum grano salis”: ad esempio non investendo oltre il 5% del vostro portafoglio in questo treasury:

US T 3.875%

- 31 MARZO 2025

- PREZZO: 99CENTS

- RENDIMENTO: 4,97% LORDO

- ISIN: US 91282CGU99

- TAGLIO MINIMO: 1000 DOLLARI

| DISCLAIMER Le informazioni e le considerazioni contenute nel presente articolo non devono essere utilizzate come unico o principale supporto in base al quale assumere decisioni relative agli investimenti. Il lettore mantiene la piena libertà nelle proprie scelte d’investimento e la piena responsabilità nell’effettuazione delle stesse, poiché egli solo conosce la sua propensione al rischio e il suo orizzonte temporale. Le informazioni contenute nell’articolo sono fornite a mero scopo informativo e la loro divulgazione non costituisce e non è da considerarsi un’offerta o sollecitazione al pubblico risparmio. |