Chi invoca un bis del presidente dimissionario non rimpiange «ex ante» il politico, bensì il garante di un regime risk-free per il nostro debito pubblico. Che congeli lo spread fino al voto del 2023

Non ci voleva molto a prevederlo, in realtà. Ma la conferma è arrivata addirittura a tempo di record: prima ancora che Mario Draghi metta piede sul suolo algerino, Sonatrach (l’azienda petrolifera algerina) ha annunciato che quest’anno aumenterà di altri 4 miliardi di metri cubi le sue forniture di gas all’Italia, un rabbocco che va a sommarsi agli oltre 2 miliardi già decisi. Tradotto, quest’anno l’Algeria ci fornirà 6 miliardi di metri cubi di gas supplementari, al netto dei 13,9 miliardi già venduti da inizio anno. In una nota congiunta, MiTE e Farnesina definiscono i 4 miliardi supplementari un ulteriore passo nella strategia portata avanti dall’esecutivo e che, grazie anche al lavoro degli operatori italiani, mette in sicurezza il Paese, già nel breve termine, sul fronte dell’approvvigionamento di gas. Applausi.

Comunque la si pensi, una buona notizia in vista dell’inverno. Soprattutto se messa in parallelo con le disgrazie seriali della Germania nel medesimo ambito. Insomma, il Re Mida di Palazzo Chigi ha colpito ancora. A distanza. E come era ampiamente prevedibile, appunto. Ora le Camere dovranno solo magnificare ben bene l’ultimo atto di servizio allo Stato del premier dimissionario, shakerare piaggeria a senso di responsabilità e il Draghi-bis sarà servito. E anche in questo caso, meglio del caos assoluto. Il problema, infatti, non risiede in Mario Draghi. Bensì nella forza aggregante del suo nome, capace come una calamita di attrarre metalli di vario tipo e genere.

E dando vita al farsesco campo magnetico noto da qualche giorno come Partito del Pil. Farsesco non perché la crescita economica sia concetto degno di una risata, anzi. Bensì perché accostare dinamiche produttive a mondo politico, confindustriale e sindacale in questo Paese equivale al proporre a Dracula di coltivare l’aglio. O vendere specchi. Populismo? Forse. Anzi, quasi certamente. Ma al netto del 6.6% gonfiato dal SuperBonus nell’ultimo anno, quale è stata però la media di crescita italiana da Tangentopoli in poi, grazie a consociativismo, burocrazia, monopoli e concertazione elevati a ragion di Stato? Appunto.

Del presidente dimissionario, quindi, non si rimpiange ex ante il ruolo di politico finalmente riformatore in un Paese paludato di burocrazia e inefficienza, bensì quello di garante del nostro debito pubblico e del conseguente regime risk-free che la Bce ha finora implementato. Tradotto, solo Mario Draghi può alzare il telefono e giocare alla pari con la Bundesbank sul tavolo del board di Francoforte. Chiunque altro verrebbe schiacciato. Ciò che si vorrebbe da Mario Draghi, nei fatti e nei sogni più proibiti del famigerato Partito del Pil, è la prosecuzione della legacy lasciata dal recentemente scomparso ex premier giapponese, Shinzo Abe. Il quale, riposi in pace, a livello di politica economica ha fatto più danni della grandine. Questo grafico

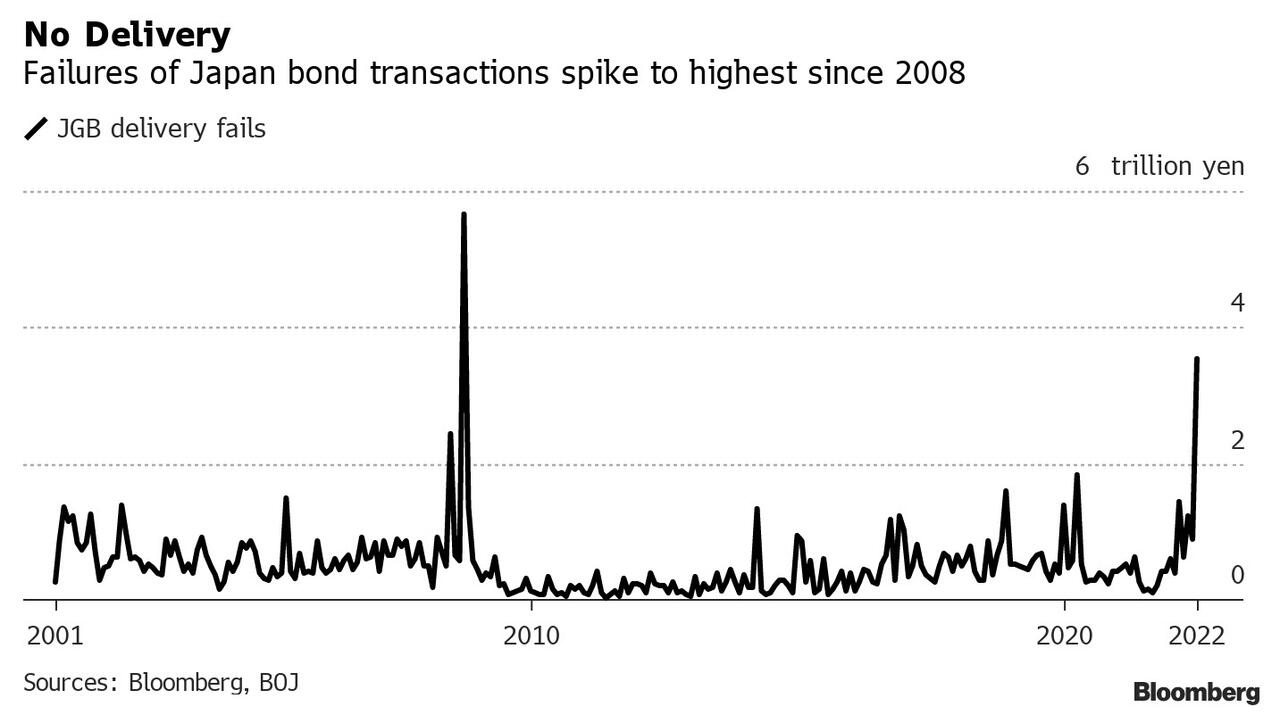

Controvalori di fail-to-deliver su transazioni di debito pubblico giapponese

Fonte: Bloomberg/BoJ

Controvalori di fail-to-deliver su transazioni di debito pubblico giapponese

Fonte: Bloomberg/BoJ

parla chiaro e fa riferimento a un dato pubblicato dalla Bank of Japan proprio il giorno seguente ai funerali dell’ex capo del governo ucciso. Nel mese di giugno, i fail-to-deliver in cui sono incappati i venditori di debito pubblico nipponico hanno toccato la quota record in controvalore di 3,5 trilioni di yen, il secondo in assoluto dal 2001, anno in cui la Banca centrale ha cominciato a tracciare la serie storica.

Tradotto, forte del suo 76% di detenzione di carta CTD (Cheapest-to-deliver), di fatto la Banca centrale giapponese ha tolto l’acqua in cui nuotavano i pesci nel mercato secondario e reso strutturale l’incapacità di operare transazioni su carta sovrana o soggetti di mercato che non siano appunto la copisteria nota come Bank of Japan. Di fatto, uccidendo il mercato (quantomeno la price discovery e il fair value) e operando in regime monopolistico sul debito pubblico monstre del Paese. Un vero e proprio esempio per il nostro stock, il quale ha poco da invidiare in giro per il mondo.

Detto fatto, l’obbligazionario di Tokyo è tornato placido come un lago alpino rispetto alle turbolenze di inizio giugno, Statalizzazione totale, l’Unione Sovietica dei bond sovrani. Operando in questo modo. è ovvio che lo spread non preoccupi. Almeno formalmente. Perché sotto la superficie, invece, tutti sanno quanto denaro ha stampato e poi gettato prosaicamente nel gabinetto la Bank of Japan per mantenere la curva del rendimento del decennale artificialmente entro 0.25%: non c’è mercato, c’è solo un Leviatano statale che compra e detiene tutto. Brividi di libido irrefrenabile percorrono la schiena del fantomatico Partito del Pil.

Piccolo dettaglio: la Bce non è la Bank of Japan. E nemmeno Bankitalia. Deve infatti far riferimento a un’eurozona composita e già oggi ufficiosamente divisa fra Paesi core e Paesi periferici. E già oggi in operatività distorsiva attraverso il reinvestimento dei titoli acquistati in seno al Pepp, il piano anti-pandemico. Ovvero, chiuso l’APP il 30 giugno con i suoi miseri 20 miliardi di bond al mese, ecco che adesso lo scudo al nostro spread è garantito dalla vendita di Bund tedeschi per acquistare Btp. E già così, la Bundesbank aveva detto no in sede di ultimo board. Ma in solitudine. E con un Draghi saldamente in sella a Palazzo Chigi a dettare il copione alla Lagarde. Operare sulle riserve bancarie, come sembra nelle intenzioni per creare dal nulla la nuova facility anti-frammentazione, potrebbe però vedere la Francoforte guidata da Joachim Nagel alzare le barricate. E chi può andare allo scontro frontale, se non Mario Draghi?

Insomma, occorre prendere atto che il cosiddetto Partito del Pil è in realtà il Partito del pasto gratis. E la ragione è fin troppo chiara: nessuno, in vista del voto del 2023, vuole affrontare una campagna elettorale con lo spread in fibrillazione o, peggio, con il Paese già sotto regime di MES o comunque di condizionalità. Occorre quindi che a Palazzo Chigi resti almeno fino a fine anno l’unico interlocutore che in Europa riesca a parlare da pari a pari con Berlino. Ma non per dar vita a riforme strutturali che servano al Paese, le quali sono per definizione scadenzate in base a ovvie tempistiche di legislatura, solo per sfruttare ancora il regime risk-free per il nostro debito in vista del diluvio di emissioni da gestire da qui alla prossima primavera, un controvalore lordo che solo per il 2022 era di 462 miliardi.

Stessa logica vale per il PNRR, il quale va immediatamente messo a terra a livello di progetti e cantieri, poiché dal 2023 in poi comincerà la danza macabra delle restituzioni di quegli stanziamenti che all’opinione pubblica sono stati venduti dal governo Conte-2 come a fondo perduto. Quindi, servono nastri da tagliare e inaugurazioni da fotografare. E servono in fretta. Da Nord a Sud. A Confindustria come ai sindacati. Nel mezzo, il Paese reale. Quello che genera realmente il Pil, lontano da lobby, collateralismo, concertazione, rottamazioni, benefit e prebende assortite. E la situazione è talmente disperata nella sua chiarezza da vedere i protagonisti ammettere candidamente quale sia il problema: spread e PNRR, in ogni tg e su ogni prima pagina. Ma sempre con la coperta di Linus del bene del Paese.

C’è però un duplice rischio insito in un Draghi-bis, praticamente già garantito. Primo, se dovesse ritornare sui suoi passi in modalità Mattarella, l’ex numero uno della Bce diverrebbe sovrano assoluto, plenipotenziario e implicitamente legittimato dal Parlamento a non rispondere più a nessuno. Se non all’Europa. La quale, ovviamente, in cambio dello scudo chiede controllo dei conti, traiettoria di riduzione del debito e riforme. Non quelle di legislatura che qualcuno millanta e altri invocano per vedere l’effetto che fa, delineandole come sangue e linfa di un Draghi-bis esiziale per la nazione ma quelle in modalità di blitz, come ad esempio avvenuto con la Cartabia sulla giustizia.

Attenzione, insomma, al costo politico ed economico di medio termine di quel regime risk-free per i Btp che si teme di perdere. C’è poi il secondo rischio, più culturale che politico, in effetti: il mercato sarà paziente con noi come lo è stato finora con il Giappone, se il gioco delle tre carte di Francoforte sul nostro spread divenisse dichiaratamente e strutturalmente manipolatorio? E la Bundesbank di una Germania in recessione, resterà silente a guardare? Insomma, be careful what you wish for. You may get it. Fin da mercoledì.

© RIPRODUZIONE RISERVATA