Per il versamento del primo acconto dell’Irap si usa il codice tributo 3812, ma quando scade e come si compila correttamente il modello f24?

Il codice tributo 3812 identifica il versamento della prima rata dell’acconto Irap. L’Irap è l’Imposta Regionale sulle attività produttive, si paga con il sistema acconto, diviso in due rate, e saldo, come la maggior parte dei tributi di spettanza delle imprese.

La prima rata dell’acconto deve essere versata entro il 30 giugno di ogni anno, mentre la seconda rata entro il 30 novembre di ogni anno (codice tributo 3813), nel 2025 slitta al primo dicembre perché si tratta di una domenica. Il saldo Irap deve essere versato entro il 30 giugno dell’anno successivo rispetto all’anno di imposta.

Per completezza ricordiamo che la dichiarazione Irap deve essere presentata entro il 31 ottobre 2025.

Ecco cos’è il codice tributo 3812, quando si usa, come inserirlo nel modello F24.

Cos’è il codice tributo 3812 e a cosa si riferisce

L’Irap è l’Imposta regionale sulle attività produttive, disciplinata dal decreto legislativo 446 del 1997, nel tempo la disciplina ha avuto diverse modifiche, questo perché c’è un generale malcontento su tale imposta inerente soprattutto la determinazione della base imponibile rappresentata dal valore della produzione netta.

L’Irap è un’imposta le cui entrate sono devolute alle Regioni nel cui territorio è ubicata l’attività e la maggior parte delle entrate è utilizzata per finanziare il Sistema Sanitario Nazionale.

leggi anche

Riforma fiscale, a che punto siamo? Novità 2026

Al valore della produzione viene applicata un’aliquota del 3,90% con facoltà per le Regioni di variare la stessa di 0,92 punti percentuali.

Vi sono però delle differenziazioni base ai soggetti obbligati, infatti, si applica l’aliquota del:

- 4,20% per società di capitali ed enti commerciali che esercitano attività diverse rispetto alle concessionarie di costruzione e gestione di autostrade e trafori;

- 4,65% per banche e società finanziarie;

- 5,90% per le imprese di assicurazione;

- 8,5% per le amministrazioni pubbliche.

A cosa serve e quando si usa il codice tributo 3812

Il codice tributo 3812 si utilizza per il versamento della prima rata dell’acconto Irap in scadenza al 30 giugno di ogni anno. La prima rata dell’acconto è pari al 40% dell’imposta versata per l’anno di imposta precedente. La seconda rata deve essere versata con il codice tributo 3813 ed è pari al 60% dell’importo dell’Irap pagato nell’anno precedente.

Il contribuente può scegliere il pagamento a rate, in questo caso tutte le tipologie di contribuenti verseranno le rate successive alla prima entro il 16 del mese. L’ultima rata possibile scade il 16 dicembre.

Codice tributo 3812: chi lo usa e dove inserirlo

Sono tenuti al versamento i soggetti, diversi dalle persone fisiche, che esercitano abitualmente un’attività autonomamente organizzata, diretta alla produzione e allo scambio di servizi.

Con la legge di Bilancio per il 2022 è stata prevista l’esclusione tra i soggetti obbligati di professionisti (in forma non associata), commercianti e artigiani.

Ne consegue che a oggi sono obbligati al versamento dell’Irap esclusivamente i soggetti che esercitano attività economiche autonomamente organizzate e che sono sottoposti anche al versamento Ires. Si tratta quindi delle società.

Il pagamento della prima rata dell’acconto per l’anno in corso può essere evitato nel caso in cui l’importo sia inferiore a 103 euro. In questo caso si può differire il pagamento al 30 novembre pagando in unica soluzione il 100% dell’acconto (prima e seconda rata) utilizzando il codice tributo 3813.

Il codice 3812 deve essere inserito all’interno del modello F24, utilizzato per i versamenti fiscali.

Il versamento deve essere effettuato con modalità telematiche, direttamente (utilizzando i servizi “F24 web” o “F24 online” dell’Agenzia delle Entrate, attraverso i canali telematici Fisconline o Entratel, attraverso l’home banking del proprio istituto di credito) oppure tramite intermediario abilitato.

F24 come compilarlo con il codice tributo 3812

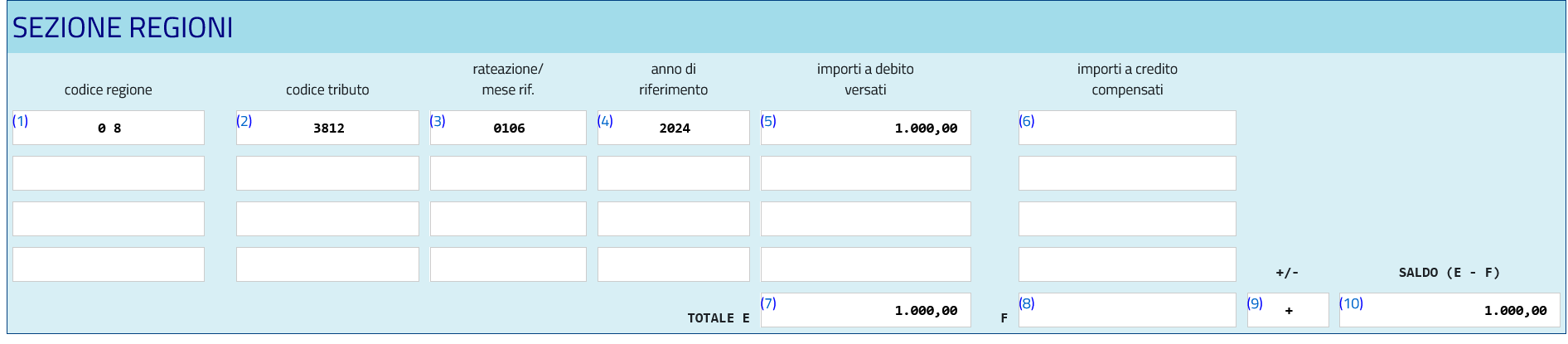

IL codice tributo 3812 per il versamento Irap deve essere inserito nel modello F24 nella sezione Regioni.

Codice tributo 3812

Modello F24 codice tributo 3812

Codice tributo 3812

Modello F24 codice tributo 3812

Nel campo 1 deve essere indicato il codice Regione, ecco l’elenco completo:

- Abruzzo: 01;

- Basilicata: 02;

- Bolzano: 03;

- Calabria: 04:

- Campania: 05;

- Emilia Romagna: 06;

- Friuli Venezia Giulia: 07;

- Lazio: 08;

- Liguria: 09;

- Lombardia: 10;

- Marche: 11;

- Molise: 12;

- Piemonte: 13;

- Puglia: 14;

- Sardegna: 15;

- Sicilia: 16;

- Toscana: 17;

- Trento:18;

- Umbria 19;

- Valle D’Aosta: 20;

- Veneto: 21.

- Nella seconda sezione deve essere indicato il codice tributo 3812 IRAP ACCONTO PRIMA RATA;

- il campo 3 è denominato rateazione/mese rif., qui è necessario indicare due cifre numeriche per il numero di rata da versare e due cifre numeriche per il numero di rate in cui si intende frazionare il debito, nell’esempio ’0106’;

- nel campo 4 si indica l’anno di riferimento, in questo caso anno di imposta 2025;

- nel campo 5 deve essere indicata la somma a debito;

- nel campo 6 si indicano eventuali somme da compensare;

- nella sezione 7 denominata TOTALE E si indica la somma degli importi a debito;

- nella sezione 8, TOTALE F, si inserisce somma degli importi a credito indicati nella sezione “Erario”, non compilare se non sono presenti importi a credito;

- nella sezione 9 “+/-” indicare il segno - se il TOTALE E è minore del TOTALE F altrimenti indicare il segno +;

- resta, infine, la sezione 10, denominata SALDO (E - F) in cui indicare l’importo da versare.

Ravvedimento operoso IRAP, codici tributo

In caso di mancato versamento nei termini previsti dell’Irap, o versamento in misura minore del dovuto, è possibile regolarizzare la propria posizione con il ravvedimento operoso. In questo caso si può beneficiare di sanzioni ridotte se l’errore viene corretto prima di un avviso di accertamento.

L’entità della riduzione delle sanzioni dipende dal lasso di tempo che intercorre tra la data entro la quale era necessario effettuare il versamento e la data in cui effettivamente si provvede. In questo caso per le sanzioni e gli interessi si usano gli specifici codici tributo. Si usa il codice tributo 1993 per gli interessi e 8907 per le sanzioni.