Il codice tributo 3801 è specifico per il versamento dell’addizionale regionale Irpef dovuta alla regione del domicilio fiscale. Vediamo quando si usa e come compilare correttamente il modello F24.

Per versare l’addizionale regionale Irpef si usa il codice tributo 3801, tale imposta è dovuta da tutti i lavoratori che maturano un reddito superiore alla No tax area. Ma cos’è il codice tributo 3801, quando si usa e come compilare il modello F24? Vediamo le peculiarità a cui è necessario prestare attenzione.

Le addizionali si dividono in regionali e comunali e sono di spettanza rispettivamente di Regioni e Comuni. Rappresentano per tali enti una quota importante di entrate utile a far fronte alle spese dell’ente stesso. Il gettito dell’addizionale Irpef serve a finanziare parte del Servizio Sanitario Nazionale. La sanità viene gestita autonomamente dalle singole regioni italiane, per questo l’aliquota varia e cambia anche a seconda dello stato di salute dei bilanci sanitari. Ovvio che se la Regione ha particolari squilibri, l’addizionale viene applicata con l’aliquota più elevata.

Vediamo chi deve usare il codice tributo 3801, dove deve essere inserito e chi deve usarlo con il modello F24 per il versamento dell’addizionale regionale Irpef.

Cos’è il codice tributo 3801 Irpef addizionale

L’Irpef è un’imposta diretta sul reddito, viene versata dalle persone fisiche, anche titolari di partita Iva, ad esempio professionisti e lavoratori autonomi.

Per i lavoratori dipendenti e per i pensionati i versamenti sotto forma di ritenuta d’acconto sono effettuati dal datore di lavoro e dal soggetto che eroga la pensione in qualità di sostituti di imposta.

Il contribuente anche in questi casi può essere tenuto al versamento di ulteriori importi, ad esempio può capitare quando vi sono ulteriori redditi oltre quelli da lavoro dipendente o da pensione, o può avere diritto a rimborsi in quanto in seguito all’applicazione di deduzioni e detrazioni emerge un credito Irpef. Non sono dovuti rimborsi nel caso in cui il credito sia inferiore a 12 euro. In quest’ultimo caso il credito non può essere usato neanche in compensazione.

L’addizionale regionale è una quota Irpef diretta alla Regione in cui il contribuente ha il domicilio fiscale.

L’addizionale regionale è stata introdotta insieme all’Imposta Regionale sulle Attività Produttive (IRAP) ad opera del D.Lgs. numero 446/1997 ed è in vigore dal 1998. Il prelievo dell’addizionale regionale è escluso per:

- soggetti all’imposta IRES;

- chi possiede unicamente redditi esenti dall’IRPEF ovvero soggetti a imposta sostitutiva o tassazione separata;

- chi matura un’IRPEF netta non superiore a 12 euro.

L’aliquota base dell’addizionale regionale Irpef da versare con il codice tributo 3801 è 1,23%, è facoltà delle Regioni modificare la stessa fino a un massimo di 2 punti percentuali. L’aliquota massima è quindi il 3,23%. Inoltre le Regioni hanno la facoltà di applicare aliquote differenziate in base al reddito. Per conoscere le aliquote addizionali regionali Irpef è disponibile la pagina del Ministero dell’Economia e delle Finanze

Quando si usa il codice tributo 3801

Il codice tributo 3801 si usa per il versamento dell’addizionale regionale Irpef. I datori di lavoro provvedono al versamento mensilmente a partire dal mese successivo rispetto al conguaglio Irpef.

Versano gli importi a rate e nel modello F24 è necessario indicare il numero totale delle rate in cui viene effettuato il versamento e la rata di riferimento. Nel modello F24 deve essere inserito anche il codice Regione, avendo cura di scegliere non quello dell’ubicazione dell’azienda, ma di domicilio fiscale del lavoratore.

Ecco uno schema dei codici Regione da usare

| Codice | Regione |

|---|---|

| 01 | Abruzzo |

| 02 | Basilicata |

| 03 | Bolzano |

| 04 | Calabria |

| 05 | Campania |

| 06 | Emilia Romagna |

| 07 | Friuli Venezia Giulia |

| 08 | Lazio |

| 09 | Liguria |

| 10 | Lombardia |

| 11 | Marche |

| 12 | Molise |

| 13 | Piemonte |

| 14 | Puglia |

| 15 | Sardegna |

| 16 | Sicilia |

| 17 | Toscana |

| 18 | Trento |

| 19 | Umbria |

| 20 | Valle d’Aosta |

| 21 | Veneto |

Per liberi professionisti e lavoratori autonomi il versamento avviene contestualmente al pagamento dell’Irpef e quindi primo acconto a giugno di ogni anno, secondo acconto il 30 novembre, con possibilità di pagare in 5 rate e saldo a giugno.

Ricordiamo che per i titolari di partita Iva, è previsto lo slittamento del pagamento Irpef (acconto e saldo del 30 giugno) entro il 21 luglio 2025. É possibile effettuare il versamento entro il 20 agosto 2025 con una maggiorazione dello 0,40%.

Ravvedimento operoso in caso di versamento in ritardo dell’addizionale regionale

In caso di mancato pagamento nei termini è possibile provvedere al ravvedimento operoso. In questo caso occorre stare attenti perché nel modello F24 con il codice tributo 3801 si identifica l’addizionale Irpef, ma occorre utilizzare anche i codici:

- 8902 per la sanzione;

- 1998 per gli interessi.

Il ravvedimento operoso consente di sanare volontariamente l’omesso versamento con sanzioni ridotte. In caso di regolarizzazione nei primi 14 giorni si applica una sanzione dell’0,0833% per ogni giorno di ritardo (pari a 1/15 del 12,5%).

Se il versamento avviene tra il 15° giorno e il 30° giorno la sanzione è dell’1,25% dell’importo dovuto (pari a 1/10 del 12,5%).

Se il ravvedimento operoso viene effettuato tra il 31° giorno e il 90° giorno si applica una sanzione dell’1,39% dell’importo dovuto (pari a 1/9 del 12,5%).

Dal 91° giorno e fino a un anno di ritardo la sanzione è del 3,125% dell’importo dovuto (pari a 1/8 del 25%).

Infine, se il ravvedimento operoso è effettuato a distanza di oltre un anno rispetto alla scadenza, la sanzione è del 3,57% dell’importo dovuto (pari a 1/7 del 25%).

Codice tributo 3801 addizionale regionale Irpef: chi lo usa e dove inserirlo

Il codice tributo 3801 deve essere utilizzato nel Modello F24 alla sezione Regioni. Per i lavoratori dipendenti è il datore di lavoro in qualità di sostituto di imposta a dover effettuare il versamento. Lo stesso può essere dilazionato in:

- 11 rate se il conguaglio è effettuato a dicembre;

- 10 rate se il conguaglio avviene in gennaio;

- 9 rate nel caso in cui il conguaglio avvenga febbraio.

Si può stabilire un numero di rate ridotto in caso di accordo tra lavoratore e datore di lavoro oppure se gli importi dovuti sono tali da giustificare tale riduzione, ad esempio importi molto bassi.

Imprenditori e liberi professionisti, invece, provvedono autonomamente al calcolo e al versamento degli importi.

Il tributo con il codice 3801 si può pagare in tre modalità:

- direttamente all’Agenzia delle Entrate tramite modello F24 web o online;

- attraverso i servizi e-banking;

- con l’intermediazione di società finanziarie autorizzate.

Chi non usa il codice tributo 3801

Il codice tributo 3801 non deve essere usato dai soggetti Ires, inoltre non sono tenuti al versamento i soggetti che maturano un’Irpef netta da pagare è inferiore a 12 euro.

Vi sono però anche altre esclusioni particolari. Liberi professionisti e lavoratori autonomi, come visto, sono soggetti al versamento dell’addizionale regionale Irpef con il codice tributo 3801, ma vi è una categoria esclusa. Si tratta di coloro che aderiscono al regime forfettario e che versano di conseguenza l’imposta sostitutiva con aliquota al 5% o al 15%. L’imposta sostitutiva, infatti va a sostituire tutte le imposte generalmente versate.

Non usano il codice 3801 i lavoratori dipendenti e pensionati per i quali i versamenti sono effettuati dai sostituti di imposta.

Come compilare il modello F24 con il codice tributo 3801

Come anticipato, il codice tributo 3801 identifica l’addizionale regionale Irpef ed è di spettanza della Regione dove il contribuente ha il domicilio fiscale.

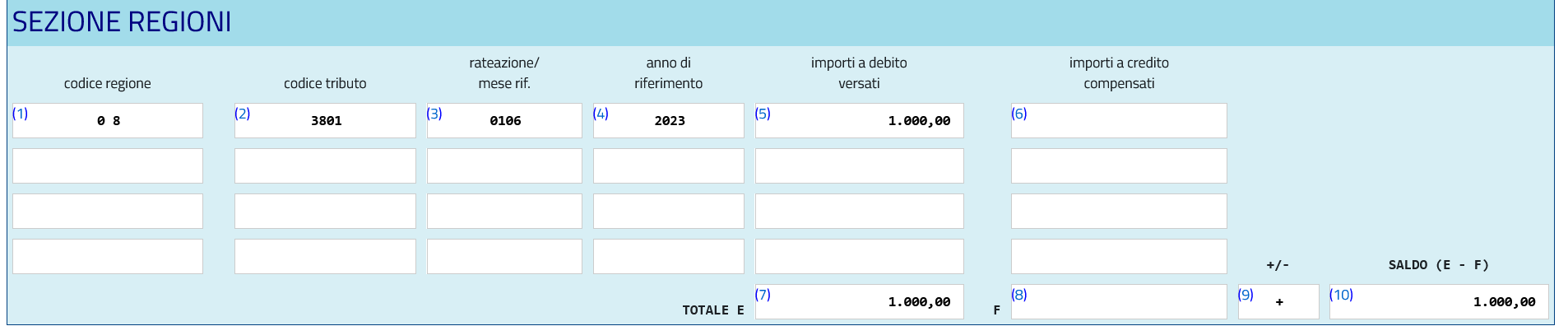

Il codice tributo 3801 non deve quindi essere inserito nella sezione “Erario” come tutti gli altri codici tributo legati all’Irpef, ma nella sezione “Regioni”.

Codice tributo 3801 esempio F24

Codice tributo 3801 esempio F24

Codice tributo 3801 esempio F24

Codice tributo 3801 esempio F24

Per la compilazione occorre stare attenti. Nella sezione “codice regione” deve essere indicata la regione di interesse. Ad esempio, per la regione Lazio è 08. La lista dei codici tributo, è indicata sopra.

Nella sezione “rateazione/mese rif.” si indicano due cifre numeriche per il numero di rata da versare e due cifre numeriche per il numero totale di rate in cui si intende frazionare il debito, ad esempio “0106” per indicare il pagamento della prima di sei rate.

Nel campo “anno di riferimento” si inserisce l’anno di imposta.

Alla voce “importi a debito versati” si indica la somma a debito risultante.

Nella sezione “TOTALE E” si indica la somma degli importi a debito indicati nella Sezione “Erario”;

Nella sezione“ TOTALE F” si indicano importi a credito indicati nella Sezione “Erario”, non compilare se non sono presenti importi a credito.

Nella sezione “+/-” indicare il segno “-” se il TOTALE E è minore del TOTALE F altrimenti indicare il segno “+”.

Infine, nel campo “SALDO (E - F)” si indica il saldo (TOTALE E - TOTALE F).