Comprare casa nel 2023 è diventato appannaggio per pochi. Ecco l’identikit di chi può permettersi di diventare proprietario immobiliare tra caro mutui e prezzi delle case alle stelle.

Chi compra casa nel 2023? Vediamo l’identikit dei nuovi proprietari italiani attraverso l’analisi dettagliata dell’Ufficio Studi Gruppo Tecnocasa. La fascia di età più attiva sul mercato immobiliare è compresa tra i 18 e i 34 anni, rappresentando il 31,2% degli acquirenti. Segue a ruota la fascia tra i 35 e i 44 anni, con il 25,9% delle compravendite. Sorprendentemente, l’8,6% dei nuovi proprietari appartiene alla categoria over 64, in aumento rispetto al passato.

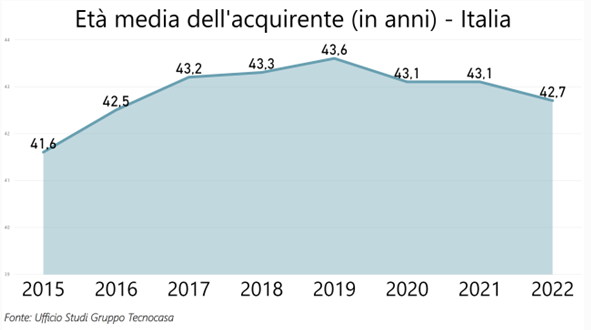

Età media acquirente immobili in Italia

Fonte Ufficio Studi Gruppo Tecnocasa

Età media acquirente immobili in Italia

Fonte Ufficio Studi Gruppo Tecnocasa

L’età, tuttavia, non è l’unico fattore decisivo: il reddito e il patrimonio hanno un ruolo fondamentale per chi desidera acquistare casa nel 2023, soprattutto nelle grandi città come Milano, dove i prezzi sono alle stelle e ottenere un mutuo diventa sempre più difficile.

Ecco tutti i dettagli di questa interessante analisi e le sfide che gli acquirenti devono affrontare nel mercato immobiliare odierno.

Età, reddito e patrimonio di chi compra casa nel 2023

Il mercato immobiliare nel 2023 è caratterizzato da una più elevata barriera d’ingresso per chi desidera acquistare una casa rispetto agli anni precedenti, specie nelle grandi città come Milano.

L’aumento dei tassi di interesse Bce ha avuto un impatto significativo sulla capacità di accesso al credito e ha spinto sempre più persone a optare per l’acquisto di immobili con fondi propri (quando possibile) anziché affidarsi a mutui onerosi.

Nel primo trimestre del 2023, le compravendite immobiliari hanno registrato una contrazione del 2,7%, mentre i mutui hanno subito un drastico calo del 23,8% (dati Crif).

Secondo l’analisi di mutuionline.it, il reddito medio richiesto per accedere a un mutuo per comprare casa a Milano è di quasi 3.700 euro al mese. Questo livello di reddito è tipico di una coppia di impiegati di medio livello o di un professionista con uno stipendio elevato. Inoltre, chi vuole comprare casa a Milano deve avere una disponibilità finanziaria considerevole, con una media di almeno 113.000 euro da parte per pagare parte della casa in contanti.

La cifra media richiesta per un mutuo si aggira sui 189.000 euro, con un rapporto tra cifra mutuata e valore del bene dato in garanzia (LTV) del 62,4%. Questo significa che chi compra ha in media una disponibilità di contanti di almeno 113.000 euro. Tuttavia, il costo complessivo per acquistare casa a Milano è il 50% più alto rispetto alla media nazionale.

Nonostante l’aumento dei prezzi immobiliari e dei tassi di interesse, il 44,4% dei richiedenti mutui ha tra 18 e 36 anni. Tuttavia, la quota degli under 25 è molto marginale, solo il 3,6%, e spesso si tratta di giovani a cui i genitori regalano la casa.

I mutui a Milano sono principalmente finalizzati all’acquisto della prima casa (64%), mentre la seconda casa e gli investimenti rappresentano meno del 9% delle richieste. La maggior parte dei richiedenti è costituita da lavoratori con un posto fisso (circa l’83%), seguiti dai lavoratori autonomi (12,3%), mentre le possibilità di ottenere un finanziamento per i lavoratori atipici sono molto ridotte.

In conclusione, il mercato immobiliare nel 2023 è dominato da acquirenti con redditi elevati e disponibilità finanziarie consistenti.

Le nuove generazioni, nonostante il desiderio di acquistare casa, si trovano di fronte a una sfida impegnativa a causa dei costi elevati e dell’accesso limitato ai finanziamenti.

Conviene comprare casa nel 2023?

La domanda sorge spontanea: conviene comprare casa nel 2023? Analizzando i dati disponibili, emerge una situazione particolare nel mercato immobiliare. A luglio 2023, i prezzi degli immobili hanno smesso di crescere e sono rimasti stabili su base mensile, ma rispetto all’anno precedente sono aumentati del 3,1%, con un prezzo medio di 2.126 euro al metro quadro.

Tuttavia, l’offerta rimane invariata, con l’unica eccezione dei grandi centri, dove si è verificata una riduzione dell’1,6%. Questo calo dell’offerta potrebbe essere attribuibile anche alla stagionalità del mercato.

D’altra parte, la domanda di immobili in vendita ha registrato una diminuzione del 3,4% a livello nazionale, con un calo più accentuato nei grandi centri (-5,3%) rispetto alle città con meno di 250.000 abitanti (-1,2%). Le regioni del Nord Ovest e del Centro sono quelle che hanno visto scendere maggiormente la domanda a luglio 2023, con rispettivamente -5% e -4,4%.

Per quanto riguarda i prezzi, Milano, Bolzano e Firenze si confermano le città più care, con un prezzo medio al metro quadro di 5.270 euro, 4.738 euro e 4.117 euro rispettivamente. Seguono altre città con prezzi sopra i 3.000 euro al metro quadro, come Bologna, Roma e Venezia.

In definitiva, l’andamento dei prezzi e della domanda suggerisce che il mercato immobiliare nel 2023 sta vivendo una fase di stabilizzazione, con prezzi alti soprattutto nelle grandi città. Chi sta valutando l’acquisto di una casa dovrebbe prendere in considerazione la situazione specifica del mercato nella zona di interesse e ponderare attentamente i costi e i benefici dell’investimento.