Abbiamo visto di recente le banche degli Stati Uniti superare il mercato. Istituti come Bank of America stanno semplicemente ’distruggendo’ il mercato azionario, dal momento che le sue azioni hanno raggiunto il 76% in tre mesi, mentre altri istituti come Citigroup sono arrivati fino al 27%, al 41% JP Morgan, Wells Fargo e Goldman al 33% e 34% rispettivamente. Perché questo è così importante? Perché le banche tendono ad essere i settori che eccedono in prestazioni al momento della prima comparsa di un mercato toro.

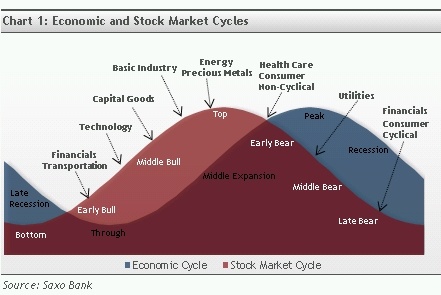

In un ciclo ’standard’ del patrimonio, i cicli finanziari e di consumo sono stati quelli che hanno avuto prestazioni migliori in un mercato tardo orso/ primo toro. Questo implica che il mercato crede che potremmo toccare il fondo o che lo abbiamo già toccato. Usiamo la parola ’toccato il fondo’ con il beneficio dell’inventario, dal momento che non abbiamo davvero visto un mercato al ribasso dall’inizio del 2009. I mercati hanno guadagnato oltre il 100% dal fondo in cui erano finiti del 2009. Se tuttavia si è in grado di prevedere con precisione la rotazione settoriale, potrebbe ancora dare rendimenti anomali. E se guardiamo indietro, i punti di consumo e altri settori più difensivi hanno avuto prestazioni superiori nella prima metà del 2011, evidenziando la persistenza della rotazione settoriale.

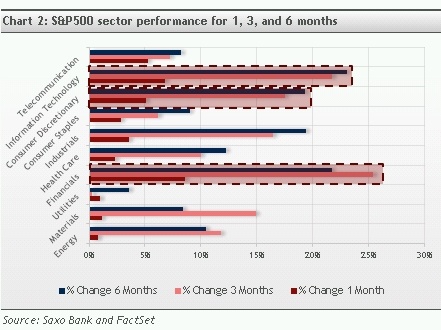

Nella figura 2 vediamo che, i cicli finanziari e di consumo (beni di consumo discrezionali) sono stati i migliori performer negli ultimi tre mesi. Ma se il mercato è giusto e stiamo andando per un ciclo di nuove azioni, il trasporto e la tecnologia potrebbero essere i prossimi ad avere prestazioni simili. Pensiamo che il settore viene frainteso e sottovalutato dal punto di vista fondamentale. Il trasporto è un settore spinoso, dal momento che l’industria dei vettori marittimi si è semplicemente più estesa dai tassi record del 2007 e il 2008, lasciando il settore in un eccesso di offerta e in cattive condizioni. Le Ferrovie del Nord America, da parte loro, hanno fatto molto bene insieme con le banche, evidenziando un rally su larga base nei titoli ciclici.

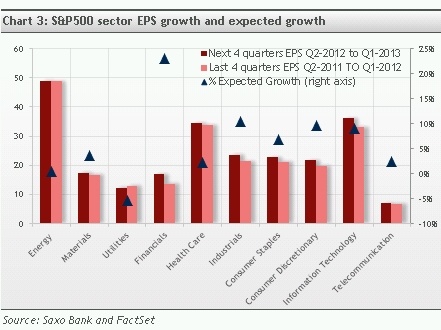

Per quanto riguarda il settore finanziario? C’è ancora abbastanza slancio per mantenere il mini rally? Se si guarda il grafico 3, che mostra le prestazioni di tutti i settori nell’S&P 500, i dati finanziari hanno i più alti utili per azione (Earnigs Per Share) di crescita per il prossimo trimestre seguiti da IT, discrezionari e industriali. Ma forse il mercato si è già preparato per la forte crescita dell’EPS finanziario e, se sì, può essere saggio passare al settore successivo nel ciclo del patrimonio netto, come quello dei materiali e dell’energia, che non hanno avuto delle performance tanto forti.

Oppure si potrebbe ancora aver voglia di cercare di catturare il rally delle banche ... In entrambi i casi, non sottovalutate il potere della rotazione settoriale.

Articolo di Matt Bolduc pubblicato su Tradingfloor.com - Tradotto da Raffaele Guerra per Forexinfo.it.

© RIPRODUZIONE RISERVATA