Come ho evidenziato in altre occasioni, il ramo morto del decennio è stato il Techs, in particolare il Big Techs. Ho sostenuto che è a causa degli investitori stanchi, che hanno acquistato queste società al culmine delle loro valutazioni intorno al 2000 e non hanno ancora visto alcun ritorno dai loro investimenti non riusciti. Da allora, gli investitori non sono stati disposti a valutare correttamente il settore. Questi grossi colossi tecnologici che oggi sono considerati come aziende di valore, sono in realtà aziende con prospettive di forte crescita e capacità di generare liquidità su vasta scala.

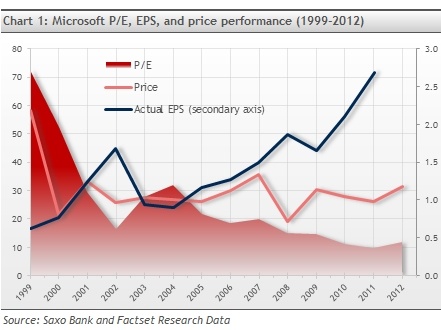

Mentre stavo ricercando su internet ho trovato il commento di un blogger che dichiarava che le aziende come Microsoft dovrebbero essere trattate più come utilities: la cosa mi ha completamente sconvolto. Questa affermazione dimostra infatti quanto gli investitori si basino sul prezzo delle azioni per determinare la performance generale dell’azienda. Microsoft è riuscita ad incrementare gli utili per azione, ma la valutazione massiccia dalla bolla tecnologica ha mantenuto il prezzo delle azioni della società al ribasso. Non molte aziende potrebbero essere in grado di tenere il passo con tali valutazioni incredibili!

Molti investitori sembrano ignorare che Microsoft è irritante per molti dei suoi utenti a causa della confusione causata da Windows Vista o lo schermo blu della morte famoso?? Per gli investitori, la dipendenza di Microsoft da Windows, Office e PC crea incertezza sul futuro potere di guadagno della società. Se alla gente non piace, però, Microsoft è incredibilmente radicata nelle imprese: qualcosa che gli investitori tendono a non vedere. Proprio come Cisco, Oracle e IBM, non vediamo queste aziende che operano nel mondo degli affari. Sapete cosa fa Oracle? La maggior parte delle persone non sa niente; il che evidenzia quanto facilmente le azioni impopolari potrebbero essere un grande investimento. Ma proprio come Microsoft, Oracle fornisce alle aziende soluzioni d’impresa e dati, tra cui le soluzioni «nuvola». Questi stessi attori che hanno accresciuto i proventi con le soluzioni d’impresa, continueranno a far crescere gli utili finché esisteranno gli affari. Paradossalmente, il settore tecnologico non è cambiato nel suo complesso, tranne che per come le soluzioni interagiscono tra di loro. Microsoft è stato uno degli ultimi antipasti alla «festa della nuvola». Tuttavia Microsoft non dovrebbe avere problemi di vendita per quanto riguarda le soluzioni «nuvola» alla sua attuale base di clienti. E proprio come Microsoft, Cisco, Oracle, IBM e molti altri, queste aziende possiedono connessioni aziendali immateriali che non sono contabilizzate nei bilanci o nelle dichiarazioni dei redditi. E dal momento che quasi tutti coloro che lavorano in un ambiente di ufficio utilizzano Windows o Office, Microsoft non scomparirà se le vendite di PC rallenteranno.

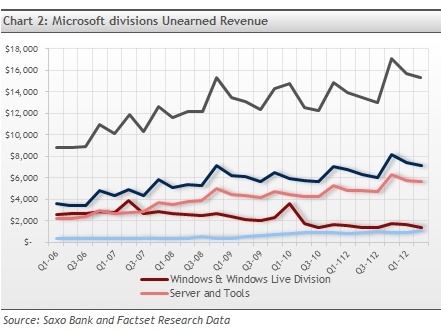

La maggior parte delle preoccupazioni degli investitori su Microsoft sono dovute al fatto che gran parte dei suoi guadagni proviene da Windows e Office. Questo è vero, ma solo fino a un certo punto. Siamo in grado di esaminare in modo specifico le ripartizione dei guadagni di Microsoft, per evidenziare perché questo argomento può portare gli investitori a svalutare la presenza di Microsoft. La ragione per cui Microsoft viene considerata una riserva di valore, e forse anche un magazzino estremamente sottovalutato, è perché gli investitori non riescono a superare il fatto che le vendite di Windows da parte di Microsoft sono in calo, in parte a causa della diminuzione della vendita dei PC, della concorrenza e della generale diminuzione del reddito per la spesa. Ma nella tabella 2 vediamo le entrate di rendita di Microsoft nei settori di business e server (che non dipende dalle vendite di PC) hanno più che compensato il calo delle vendite di Windows. Se guardiamo alle vendite trimestrali divisionali, troviamo tendenze identiche: rallentamento delle vendite di Windows, ma businness e server che recuperano sulla perdita.

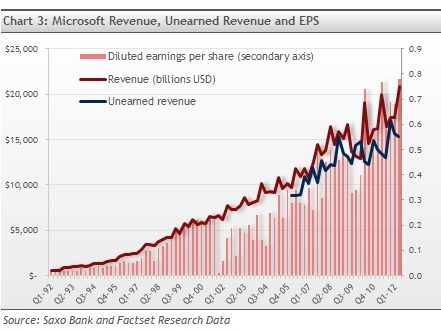

Abbiamo anche indicato le entrate di rendita, a fronte di ricavi e utili per azione. Senza fare alcuna analisi, possiamo facilmente dire che le entrate da capitale sono buone indicazioni di utili futuri ed EPS. E ciò che il grafico mostra è anche che Microsoft ha fatto un buon lavoro nell’aumentare gli EPS relativi alle entrate, attraverso il costo reale e la gestione della liquidità.

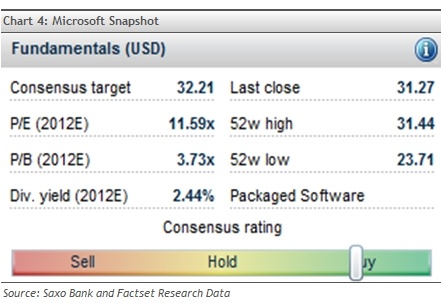

Per rafforzare il discorso, ho incluso anche un’istantanea dei livelli di valutazione di Microsoft. Eppure, ciò che l’istantanea non dimostra è che, come molti dei Big Techs, Microsoft ha una scorta enorme di denaro (circa il 20% della sua capitalizzazione di mercato).

Dimenticate quindi la speranza e la campagna pubblicitaria di Facebook, LinkedIn e Groupon, e guardate ai ’noiosi’, sottovalutati titoli tecnologici come Microsoft, che, ci piaccia o no, saranno nella nostra vita quotidiana negli anni a venire. Se siete più di un tipico trader, allora potreste credere che il recente incremento di Microsoft del 25% in pochi mesi, insieme con la pubblicazione della versione 8 di Windows entro la fine dell’anno, potrebbe fornire un forte catalizzatore per il mercato azionario.

Articolo originale di Matt Bolduc, Trading Floor

© RIPRODUZIONE RISERVATA