Tutti amano le buone storie di crescita, ma le aziende di tecnologia sono effettivamente in poche a diventare come Google o Microsoft. Questo vale soprattutto nel settore dei servizi tecnologici. Molti fornitori di tecnologia beneficiano e hanno beneficiato ampiamente di mercati nuovi e di nicchia, come il cloud computing. L’unico problema è che i giganti del tech sono a pochi passi dietro di loro, probabilmente pronti a spremere il mercato. E non appena si analizza la struttura concorrenziale del settore, risulta evidente che la forte crescita di questi piccoli attori è sotto forte pressione, per lo meno se vogliono diventare il prossimo Microsoft. Questo non fa ben sperare per le ricche valutazioni assegnate alle piccole aziende.

Modelli di business

Il problema principale delle piccole società di tecnologia è che è molto difficile agire al di fuori dei propri mercati di nicchia. Una delle ragioni è che queste aziende costruiscono i loro marchi su tecnologie specifiche e spesso è molto difficile essere in grado di vendere a nuovi consumatori nuovi prodotti proprio a causa del valore consolidato del marchio. Molte aziende non vogliono correre il rischio di cambiare i fornitori di tecnologia, il che è probabilmente il motivo principale per cui i giganti possono fare e mantenere le loro posizioni anche se potrebbero non essere innovativi come le aziende più piccole e più flessibili.

Inoltre, un altro motivo importante è che i fornitori di tecnologie di grandi dimensioni, quali IBM, Oracle e Microsoft, sono fortemente radicati nelle attività che servono. Ad esempio, se una società volesse passare da un IBM a un pacchetto di tecnologia integrata di Oracle, sarebbe un grande cambiamento che comporta troppi rischi. La maggior parte delle aziende non sono disposte a sottoporsi a questo intervento massiccio solo per risparmiare pochi dollari, perchè semplicemente non ne vale la pena. C’è un costo massiccio per la commutazione del provider. Questo è il motivo principale per cui credo che le grandi aziende tecnologiche che si rivolgono alle imprese facciano un investimento estremamente sicuro, dal momento che i loro guadagni sono protetti dalla natura del business.

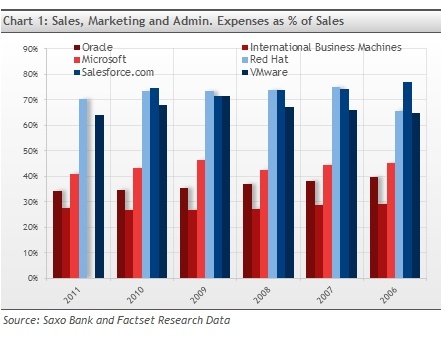

Per lo stesso motivo, perché queste piccole aziende di nicchia non sono pienamente integrate o radicate nelle attività che forniscono, si trovano ad affrontare un alto rischio guadagno: ragione principale per cui le piccole imprese di servizi tecnologici non sono uguali alle aziende più grandi . Affinché queste piccole aziende sfondino al livello delle imprese più grandi ed escano dalle loro nicchie, hanno bisogno di spendere una quantità enorme delle loro entrate in marketing, vendite e ricerca. Questo è esattamente ciò che vediamo nel grafico 1: si vede come le piccole imprese (in blu) che stanno cercando di aumentare la loro portata e dimensione sono costrette a spendere grandi somme per tenere il passo, quasi raddoppiando le loro spese in percentuale delle vendite rispetto ai più grandi attori del mercato (in rosso). Questa struttura competitiva è applicabile alla maggior parte delle industrie e dei settori, ma credo che questa struttura sia particolarmente importante nel settore dei servizi tecnologici.

Il fascino della speranza nella crescita

Il problema comportamentale in cui gli investitori incorrono al momento di investire in piccole aziende in crescita, in particolare con le piccole aziende di tecnologia, è che tendono pagare più del dovuto proprio per la speranza di crescita. Questo è stato documentato in molti studi finanziari che replicano la performance di bassa crescita prevista vs le imprese a forte crescita. A me, personalmente, piace vedere una rapida crescita degli investimenti e il quadruplicarsi dei miei soldi nel giro di due anni, ma questo di solito non accade. Gli investitori in genere vengono ingannati con queste storie incredibili di crescita che di solito non si avverano.

Questo è più probabile che accada per gli attori più piccoli, dal momento che la crescita passata è raramente un buon elemento per determinare la crescita futura. Dal momento che operano in settori di nicchia, la gestione non è stata testata da altri concorrenti. Così, mentre le valutazioni sono molto alte, è difficile immaginare che i sogni degli investitori si realizzino.

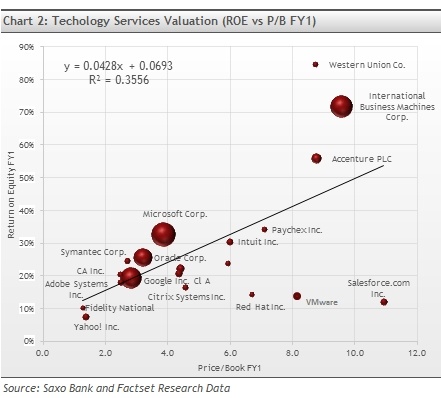

Come si può vedere nella figura 2, Salesforce.com, VMware e Red Hat sono tutte sulla bilancia costosa quando osserviamo P/B rispetto al ROE. Questo non è sorprendente in quanto le imprese in rapida crescita tendono ad avere un minore ROE (grafico 3) e una valutazione dei livelli più elevati, ma questo non può continuare per sempre, dal momento che diventa sempre più possibile una contrazione della valutazione.

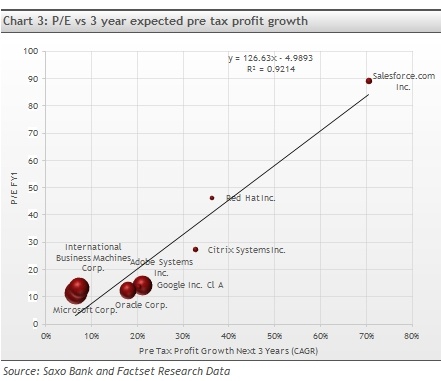

Ma la domanda rimane: vorresti, come investitore, aspettarti che Salesforce.com cresca del 70% all’anno per i prossimi tre anni? (Evidenziato nella tabella 3) E se sì, saresti disposto a pagare fino a 90x dei guadagni per questa azienda? Nel mondo in rapida evoluzione dei servizi tecnologici di piccole dimensioni, questo suona come una proposta- rischio.

Articolo di Matt Bolduc pubblicato su Tradingfloor.com - Tradotto da Raffaele Guerra per Forexinfo.it.

© RIPRODUZIONE RISERVATA