Lo spread, le sue variazioni e gli effetti sulla posizione internazionale netta degli investimenti e sul debito estero. Significato e interpretazione corretta dello spread.

Siamo sicuri che le variazioni dello spread abbiano sempre i risultati propizi (diminuzione) o nefasti (aumento)? Oppure lo spread è un parametro vago che potrebbe anche trasmettere informazioni errate?

Negli ultimi anni, uno dei parametri più discussi, propinatoci come tra i più importanti, è stato lo spread. Tanto che un aumento dello stesso è sempre stato visto dai media come un allarme, mentre una sua diminuzione è sempre stata presentata come un segnale positivo.

Naturalmente, anche in questo caso, la “propaganda” dei media ha giocato un ruolo determinante nel riportare i supposti effetti favorevoli di una diminuzione dello spread, oppure i supposti effetti sfavorevoli determinati da un suo aumento.

Però, le cose non stanno esattamente come ci sono state presentate. Infatti, un aumento dello spread non significa necessariamente un peggioramento della nostra situazione, mentre una sua diminuzione non significa necessariamente un miglioramento. Perché?

Il vero significato dello spread

Innanzitutto, sembrerebbe d’uopo ricordare cosa sia lo spread: lo spread non è un tasso di interesse (infatti non si misura in punti percentuali) ma, bensì, un differenziale di prezzo che si misura in punti base. Un differenziale di prezzo, nel caso dei titoli, è calcolato tra un titolo ed un altro titolo di riferimento.

Nel nostro caso, lo spread misura la differenza di prezzo tra i titoli del debito pubblico italiano ed il titolo di riferimento: il bund tedesco.

Ora, prima di valutare gli effetti dello spread sul debito estero e sulla posizione netta internazionale degli investimenti, vediamo come funziona e perché un suo aumento o una sua diminuzione non possono, sic et simpliciter, essere valutati “inopinatamente” come peggioramenti o miglioramenti.

Caso 1: calo spread con impatto negativo

Partiamo da un’ipotesi “base” considerando un ipotetico scenario dove il rendimento del bund tedesco sia al 2%, mentre quello del bond taliano sia al 4%. In questo caso lo spread è a 200 punti base. Se il bond italiano sale al 5% ed il bund tedesco al 4%, lo spread si riduce da 200 a 100 punti base.

Possiamo dire che la diminuzione dello spread ci ha avvantaggiati?! Ovvio che no! Infatti, mentre nel caso base di partenza pagavamo il 4% di interesse sui nostri titoli, nella nuova situazione, nonostante lo spread sia sceso, il tasso di interesse è aumentato, arrivando al 5% e risultando, così, in un aumento degli interessi sul debito.

Pertanto, in questo caso, una diminuzione dello spread non porta nessun vantaggio, in quanto l’aumento del tasso di interesse fa comunque peggiorare la nostra “situazione debitoria” in relazione ai maggiori interessi corrisposti con un tasso maggiore. Per cui, se lo spread scende ed il tasso di interesse sale, per noi non sarà comunque un vantaggio, bensì uno svantaggio; mentre la diminuzione dello spread sarà dovuta ad un tasso di interesse sul titolo di riferimento che sale più velocemente di quello sui nostri titoli.

Caso 2: calo spread con impatto stabile

Consideriamo ora invece il caso in cui il rendimento sui titoli italiani resti al 4%, mentre quello del bund passi dal 2% al 3%. Anche in questo caso lo spread scenderà da 200 punti base a 100, senza che ciò rappresenti per noi un effettivo vantaggio. Infatti, la situazione, restando invariato il rendimento sui titoli italiani, resterà immutata nonostante la diminuzione dello spread.

Caso 3: calo spread con impatto positivo

Di poi, invece, facciamo adesso l’ipotesi che il rendimento sui titoli tedeschi resti al 2%, mentre quello sui titoli italiani passi dal 4% al 3%. In questo caso lo spread diminuirà da 200 a 100 punti base, e ciò rappresenterà effettivamente un vantaggio per noi. Ma non perché sia diminuito lo spread, bensì perché è diminuito il tasso di interesse sui nostri titoli.

Non è lo spread ciò che conta

Ci sono altri casi di “scuola”. Se il bund resta al 2% ed il bond va al 6%, lo spread passa da 200 a 400 punti base; e anche questo è, effettivamente, uno svantaggio. Ma non è quello che ci interessa; quello che ci interessa mostrare con i primi tre casi era che una diminuzione dello spread della stessa misura aveva, nei tre casi, tre risultati differenti: un peggioramento nel primo caso; una situazione “stabile” nel secondo; e un miglioramento nel terzo. Così, si può fin d’ora dire che non è tanto lo spread che testimonia della salute di determinati titoli, quanto piuttosto il loro tasso di interesse.

Il ruolo dello spread sugli investimenti esteri

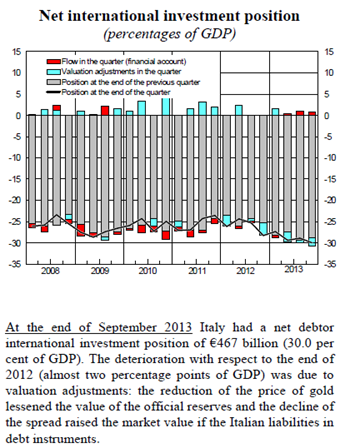

Integriamo adesso quanto detto fin’ora con il grafico sotto riportato che arriva da una versione in inglese di un supplemento al bollettino statistico della Banca d’Italia; e riguarda la posizione internazionale netta degli investimenti dell’Italia in percentuale al PIL tra il 2008 ed il 2013.

Come si evince nella parte scritta (in inglese), nel 2013 si è registrata un deterioramento dovuto a due fattori: la riduzione del prezzo dell’oro che ha fatto scendere il valore delle riserve ufficiali italiane in quel metallo, e la diminuzione dello spread che ha fatto salire il valore di mercato dei titoli del debito italiano.

Perciò, dall’aumento o dalla diminuzione dello spread deriva un ulteriore effetto che dovremmo considerare.

- Quando lo spread scende

I titoli vengono percepiti sul mercato come più sicuri, quindi si rivalutano. Rivalutandosi i titoli, si rivaluta anche la parte degli stessi che è in possesso dei creditori esteri, migliorando così la loro posizione e peggiorando la nostra posizione sull’estero.

- Quando lo spread aumenta

I titoli vengono percepiti come meno sicuri sul mercato, quindi si svalutano. Svalutandosi i titoli, si svaluta anche la parte degli stessi in possesso dei non residenti (creditori esteri), peggiorando la loro posizione e migliorando, invece, la nostra.

Questo effetto, che potrebbe apparire contraddittorio – uno spread che scende con una posizione estera che peggiora, o uno spread che sale con una posizione estera che migliora – si può ben vedere nel grafico sotto riportato:

Tasso di interesse sui titoli italiani a 10 anni (area azzurra, scala di sinistra), e debito pubblico detenuto da creditori esteri(linea nera, scala di destra)

Le contraddizioni dello spread

A fine 2011 ci fu la “crisi dello spread” che costrinse alle dimissioni il governo Berlusconi, ed infatti si vede la linea azzurra al suo apice. E mentre il tasso di interesse e lo spread raggiungono il loro apice, il debito estero raggiunge il suo “pedice”. Così, con un tasso di interessi che portava in alto lo spread, diminuiva il debito estero. Invece, come il tasso di interesse e lo spread scendono, il debito estero sale.

A questo si potrebbe obiettare che la diminuzione del debito estero, nel 2011-2012, fosse dovuta alle vendite di titoli da parte di creditori non residenti. Certo, ma non dovremmo sottovalutare che se qualcuno vende, qualcun altro compra, e che non esistono titoli venduti senza che qualcuno li comperi (le stesse vendite allo scoperto, dove tra l’altro si vendono titoli che non si hanno e non titoli che si possiedono già, non rappresentano una eccezione, in quanto poi, per la consegna, i titoli devono essere comperati).

E, se poi, i titoli fossero stati venduti da non residenti e comperati da residenti, non sarebbe stato così male. Infatti, per es. il Fondo Monetario Internazionale tutela i creditori internazionali; e quando provvede alle c.d. ristrutturazioni, le stesse, riguardano il debito estero. Quindi, in linea teorica, minore è il debito estero, minori dovrebbero essere le pressioni e l’influenza che il FMI può esercitare.

Comunque sia, l’effetto descritto nel grafico del supplemento al bollettino statistico della Banca d’Italia sembra confermato dal grafico successivo relativo all’andamento dei tassi di interesse sui titoli a 10 anni e sul debito estero. Con il risultato, considerando anche quanto detto sopra, che il “caso” migliore è quando il tasso di interesse scende ma lo spread sale.

Partiamo, infatti, sempre dall’ipotesi base del bond italiano al 4% e del bund tedesco al 2%. Questo scende allo 0,50%, il bond al 3%. In questo caso lo spread sale, da 200, a 250 punti base; ma la nostra situazione migliora, perché paghiamo meno interessi essendo sceso il tasso e, inoltre, l’aumento dello spread migliora – nel modo appena descritto – la nostra posizione estera.

Concludendo, nessuno dice che dobbiamo avere uno spread più alto – ci mancherebbe. Si vuole soltanto sostenere che sono i tassi di interesse che “comunicano delle informazioni” e non lo spread.

Che sono i tassi di interesse che determinano lo spread e non il contrario; e che, pertanto, il parametro rilevante è il tasso di interesse e non lo spread. Sembra poi ovvio che, nel caso di uno spread alto come a fine 2011, qualcosa lo stesso voglia dire - per esempio che qualcuno sta speculando su certi titoli - ma si stratta di situazioni estreme. Mentre se valutiamo dal punto di vista di un id quod plerumque accidit lo spread è un parametro che ha poca rilevanza e può comunicare anche un’informazione sbagliata, mentre è il tasso di interesse che meglio descrive lo “stato di salute” dei titoli.