di Ole Hansen

Il prezzo del greggio Brent è cresciuto fortemente durante il mese scorso e due giorni fa ha raggiunto il livello più alto dallo scorso agosto, quando il mercato doveva ancora venire a patti con la perdita di petrolio libico. Il rally è stato guidato da numerosi eventi geo-politici che insieme hanno aumentato il rischio di interruzioni delle forniture provenienti da paesi come Libia, Siria, Nigeria, Sudan e Iran, il terzo più grande esportatore di petrolio al mondo.

Il picco di due giorni fa a centoventi dollari al barile si è verificato dopo che i media di Stato di Teheran hanno annunciato un attacco preventivo in vista dell’embargo europeo di luglio sul petrolio iraniano, le cui forniture saranno bloccate per sei paesi europei. Anche se in seguito è arrivata una smentita dal ministero del petrolio, si può notare, tuttavia, un accresciuto senso di disagio.

Dalla metà di dicembre e soprattutto durante gli ultimi mesi, i commercianti di petrolio hanno reagito alla situazione concentrandosi esclusivamente sul rischio dell’offerta e di conseguenza hanno accumulato posizioni lunghe di greggio Brent e WTI, dal momento che il rischio di un movimento brusco è stato decisamente indirizzato verso l’aumento dei prezzi. Ad aggravare il rischio geopolitico, sono le fredde temperature in Europa, che hanno aumentato la concorrenza tra i compratori asiatici ed europei del greggio Brent, proprio in un’Europa dove la produzione continua a livelli bassi, e di conseguenza il mercato fisico ha visto un aumento della domanda di serraggio e delle conseguenti consegne che hanno portato i prezzi a un livello più alto di quello differito.

Nello stesso tempo, ai dubbi circa la domanda è stata data poca attenzione, nonostante l’OPEC, l’Agenzia internazionale per l’energia, ha corretto al ribasso le sue previsioni di crescita della domanda di petrolio per il 2012, principalmente a causa dell’impatto della crisi del debito della zona euro e a causa di un’economia globale ancora fragile. Dal momento che il prezzo del petrolio ha continuato a crescere così ha fatto anche l’imposta diretta sui maggiori consumatori mondiali di petrolio. Una situazione del genere, alla fine, proprio come nel 2011, comporta il rischio di più deboli fondamentali seguiti da più deboli prezzi. Ai livelli attuali il greggio Brent è scambiato al 7,5% sopra la media 2011 e, con il prezzo in euro, è inferiore del 2% rispetto al picco del 2008, dal momento che il rally del petrolio è stato accompagnato da un rafforzamento del dollaro.

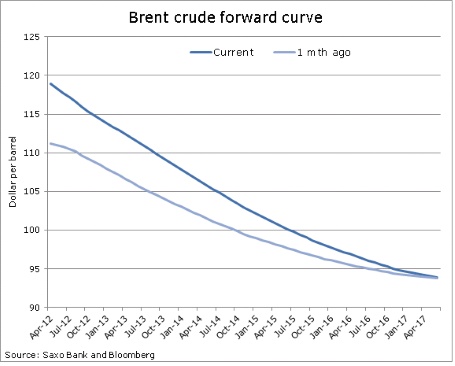

Le strette condizioni nei mercati fisici di cui sopra, combinate con il fatto che le posizioni lunghe più speculative si svolgono nella parte anteriore, hanno portato un grande cambiamento nella curva del petrolio. Nell’ultimo mese il prezzo per le consegne è aumentato di oltre sette dollari, mentre più in là la curva del prezzo non è praticamente cambiata. La pendenza verso il basso, chiamata anche ritardo, riflette questo senso di stretta dal momento che il prezzo per le consegne immediate scambia a un premio per le consegne future.

Le prossime settimane potrebbero essere significative, dal momento che ci muoviamo verso le elezioni parlamentari in Iran del 2 marzo e gli sforzi per evitare un default greco diventano più frenetici. Come reagiranno inoltre i beni e in particolare l’energia ai mercati azionari che sembrano attraversare una fase di debolezza in un momento in cui il dollaro sembra destinato a rafforzarsi?

© RIPRODUZIONE RISERVATA