Si è spesso affermato, in particolare ma non solo, dagli economisti americani, che i travagli dell’euro mostrino quanto sia impossibile avere un’unione monetaria in assenza di un’unione politica, e che l’Europa si deve necessariamente imbarcare in un esperimento di federalismo in stile Usa. Thomas Sargent ha usato il suo discorso del Premio Nobel per spingere gli europei a seguire il modello di Alexander Hamilton (2011). Allo stesso modo, Paul de Grauwe ha di recente espresso il caso semplicemente in questo modo: "L’euro è una moneta senza un paese. Per renderlo sostenibile, bisogna prima creare un Paese europeo”.

Tale parere sembra spaventosamente radicale. Quasi ogni politico nega che vi sia la reale possibilità di creare uno Stato europeo, e quasi ogni cittadino indietreggia di fronte alla prospettiva.

L’idea che gli europei semplicemente abbiano bisogno di un paese perché hanno una moneta comune, riflette un malinteso sui motivi per i quali i politici abbiano intrapreso un’unione economica e monetaria dell’Europa.

Perché l’euro è stato creato

La creazione dell’euro è stata fondamentalmente guidata da due esigenze:

- La necessità di affrontare i problemi di ordine monetario internazionale;

- La necessità di rispondere alle tensioni create dai surplus delle partite correnti tedesche.

La prima esigenza è stata creata dalla disintegrazione del regime di cambio fisso basato sul dollaro (cioè Bretton Woods). L’integrazione monetaria europea è apparsa urgentemente alla fine degli anni ’60 e all’inizio degli anni ‘70, mentre i problemi del dollaro sono aumentati, e alla fine degli anni ‘70, quando la politica monetaria statunitense è stato sottoposta a grandi pressioni politiche e il dollaro è crollato.

La spinta finale per una soluzione europea ad un problema globale si è verificata in circostanze diverse. Quando il dollaro stava volando nella metà degli anni ‘80, quando l’attività manifatturiera degli Stati Uniti era stato minacciata e quando sembrava esserci la possibilità di una reazione protezionista, i ministri delle finanze dei principali paesi industriali, hanno spinto per un accordo sul tasso di cambio. Alla riunione dei ministri delle finanze del G7 a Louvre nel 1987, si è deciso di bloccare i tassi di cambio in un sistema di zone target.

In pratica, non si fece niente di tale piano globale, ma poi Edouard Balladur, il ministro delle Finanze francese, che era stato in gran parte responsabile per la proposta del Louvre, tirò fuori un programma europeo più rigido. Quando il ministro degli esteri tedesco Hans Dietrich Genscher si mostrò comprensivo, i banchieri centrali europei furono invitati dal presidente della Commissione europea, Jacques Delors, a preparare un calendario e un piano per l’unione monetaria.

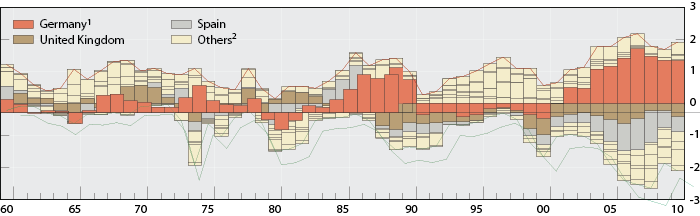

La seconda esigenza per la cooperazione europea in materia monetaria è nata dalle tensioni create in Europa dai surplus di partita corrente dei tedeschi, un problema che è riemerso in diverse forme a intervalli regolari, alla fine degli anni ‘50, ‘60, ‘70, ‘80 (e poi di nuovo alla fine degli anni 2000).

Nell’era Bretton Woods dei tassi di cambio fissi e mercati dei capitali controllati, anche disavanzi relativamente piccoli non potevano essere finanziati, e producevano una pressione immediata sui mercati dei cambi. I partner della Germania, in particolare la Francia, si trovavano di fronte alla prospettiva di austerità e deflazione, al fine di correggere i disavanzi. Questa alternativa era poco attraente per l’élite politica francese, perché impediva la crescita e garantiva l’impopolarità elettorale. La loro alternativa privilegiata era quindi l’espansione tedesca, ma questo era impopolare con un pubblico tedesco preoccupato per l’eredità di inflazione, ed era osteggiato dalla banca centrale potente e indipendente, la Deutsche Bundesbank.

Figura 1. Somma dei bilanci delle partite correnti

Risolvere la questione delle partite correnti della Germania nel quadro europeo in un primo momento sembrava richiedere un meccanismo politico sofisticato e ingegnoso che avrebbe costretto i politici francesi ad imporre più austerità di quanto avrebbero voluto, e ai tedeschi meno ortodossia nei prezzi di quanto pensavano di aver bisogno. Un meccanismo politico, tuttavia, richiede una negoziazione continua e una deliberazione pubblica che sarebbe stata dolorosa date le preferenze politiche dei due paesi. L’attrazione maggiore dell’unione monetaria era che non richiedeva tale estenuante processo politico. La politica monetaria seguiva in modo automatico da una decisione di adottare la stabilità dei prezzi come obiettivo. Il funzionamento di un dispositivo completamente automatico limiterebbe il dibattito politico, l’iniziativa, e la scelta politica.

Ma l’unione monetaria ha prodotto un risultato che è stato inevitabilmente un po’ eluso e disordinato. Tommaso Padoa-Schioppa, l’economista italiano, ha spiegato al presidente della Bundesbank Karl Otto Pöhl in una lettera del 1981: «Agganciare la difesa dell’ortodossia monetaria a quella dello status quo istituzionale può portare alla sconfitta sia in termini di stabilità monetaria che di indipendenza. La tua “Costituzione monetaria” ha avuto troppo successo nella lotta per la stabilità. Ora o diventerà la costituzione monetaria per l’Europa o potrà essere contaminata dai peccati degli altri. Ciò è, tra l’altro, molto ’Schicksal deutsches’ [destino tedesco]».

Una scelta istituzionale rischiosa

Nella scelta di un denaro ’puro’ negli anni ‘90, libero da ogni possibilità di interferenza politica e semplicemente progettato per soddisfare l’obiettivo della stabilità dei prezzi, gli europei stavano correndo un rischio evidente.

La creazione di denaro è generalmente ritenuta dominio dello stato. Questa è stata la dottrina largamente prevalente nel XIX secolo, che ha raggiunto il suo apogeo nel libro molto influente di Georg Friedrich Knapp, “State theory of money”. Il denaro potrebbe essere rilasciato dallo Stato grazie alla capacità del governo di definire l’unità di conto in cui le imposte devono essere pagate. Nella Bibbia, Cristo risponde notoriamente ad una domanda riguardo l’obbedienza alle autorità civili esaminando una moneta romana recante la testa di Augusto e dice ai Farisei: «Rendete dunque a Cesare quello che è di Cesare». Il disegno dell’euro rende chiara la novità: a differenza della maggior parte delle banconote e delle monete metalliche, non c’è alcuna figura dello stato o dei suoi simboli – nessun Cesare - sulla moneta emessa e gestita dalla BCE.

La pianificazione per l’unione monetaria è stata incredibilmente sobria e meticolosa. Nei dibattiti del gruppo dei banchieri centrali sotto la presidenza Delors nel 1988-89, prima della caduta del muro di Berlino, sono state evidenziate due questioni principali:

- In primo luogo, la disciplina fiscale è stata necessaria per l’unione monetaria.

C’è stata un’esplicita discussione sul fatto che il mercato dei capitali da solo bastava a disciplinare i mutuatari, ed è emerso un consenso secondo cui la disciplina di mercato non sarebbe adeguata e che era necessario un sistema di regole. L’influente economista della Banca dei Regolamenti Internazionali, Alexandre Lamfalussy, un membro del Comitato Delors, ha portato casi da Stati Uniti e Canada, oltre che dall’Europa, dove le città e le regioni non erano state sufficientemente disciplinate. Lo stesso Jacques Delors in questo momento ha opportunamente sollevato la prospettiva di una Europa a due velocità, in cui uno o due paesi potrebbero aver bisogno di un «altro tipo di contratto di unione».

La necessità di una disciplina di bilancio derivante dagli effetti di propagazione delle esigenze di finanziamento di grandi dimensioni è una questione europea, ma non è chiaramente limitata alla sola Europa. Nei mercati emergenti, il problema è stato identificato dopo la crisi del 1997-98 in Asia. Una risposta adeguata comporterebbe qualche meccanismo democraticamente legittimato a limitare l’accumulo del debito, come nel freno all’indebitamento svizzero (Schuldenbremse), che è stata sostenuto dall’85% dei votanti in un referendum.

- In secondo luogo, i banchieri centrali hanno individuato dei difetti nei progetti europei che si preparavano per l’Unione monetaria.

Nella versione originale di un piano per una banca centrale che avrebbe gestito un’unione monetaria, la banca centrale avrebbe avuto poteri di vigilanza e di regolamentazione globale. Tale domanda ha incontrato una forte resistenza, soprattutto dalla Bundesbank tedesca, che temeva che un ruolo nel mantenimento della stabilità finanziaria avrebbe potuto minare la capacità futura della banca centrale di concentrarsi sulla stabilità dei prezzi come obiettivo primario della politica monetaria.

C’era anche la resistenza burocratica dai regolatori esistenti. Alla BCE quindi non sono stati mai dati tutti questi poteri di vigilanza e di regolamentazione e - fino allo scoppio della crisi finanziaria nel 2007-08 – nessuno pensava che ciò fosse un problema.

Conclusioni

A questo punto, l’entità della sfida è diventata chiara. Sviluppare un adeguato sistema di vigilanza bancaria europea è una questione urgente se vogliamo affrontare la minaccia rappresentata da un sistema finanziario troppo sviluppato e opaco.

La storia dell’euro propone più lezioni:

- La sostenibilità di bilancio a lungo termine richiede un qualche tipo di accordo politico negoziato;

- La mega-finanza è un pericolo per la stabilità fiscale.

| Traduzione italiana a cura di Erika Di Dio. Fonte: Voxeu |