Il 2012 è stato un anno che potremmo definire “misterioso“ riguardo alle quotazioni dell’oro.

I segnali che avevamo registrato ci portavano alla convinzione che si sarebbe innescato un deciso trend ribassista dopo il doppio massimo in area 1900$/oncia della metà di agosto 2011 e dei primi di settembre 2011.

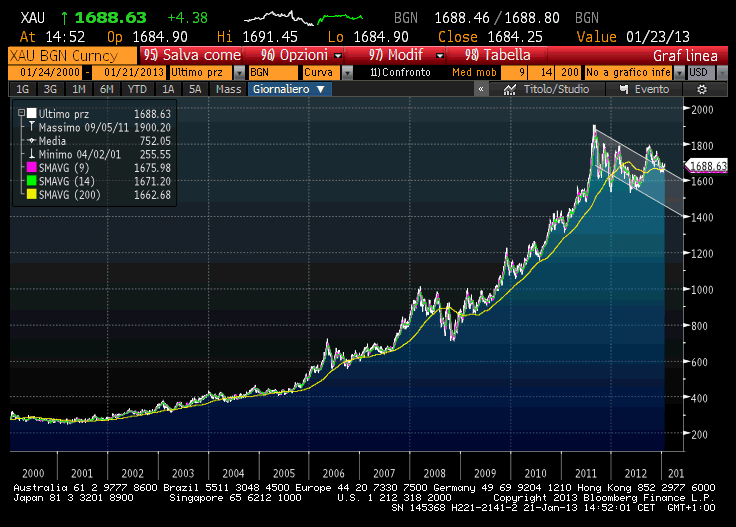

Siamo stati smentiti dai fatti: come dimostra il grafico qui sotto il prezzo dell’oro ha continuato a salire anche se con oscillazioni nel breve periodo.

PREZZO DELL’ORO IN DOLLARI PER ONCIA DAL 2000 AL 21.1.2013

Tuttavia ci sembra di poter dire che il 2013 sarà diverso, non solo ma siamo molto più pessimisti delle stime al ribasso di Citi pubblicate proprio oggi e più vicini alle stime di Abn Amro (1500 dollari/oncia a fine 2013 e 1400 dollari entro fine 2014).

I fattori scatenanti il rally dell’oro

Ma facciamo un passo indietro. Le ragioni del bull market degli ultimi anni sono note a tutti:

- a) domanda proveniente dai paesi emergenti (Cina in primis e poi l’India)

- b) politica monetaria ultra-espansiva delle banche centrali di tutto il mondo

- c) espansione dei volumi sui mercati dei derivati, in conseguenza del fattore sub b)

- d) accresciuta funzione di bene rifugio nei periodi di crisi sistemica (crisi Sub-Prime e poi crisi del debito UE dopo)

- e) difesa dall’inflazione in un’aspettativa di imminente e duraturo rialzo dei prezzi

Qual è la forza di questi fattori nel 2013?

Per quanto concerne l’inflazione, non ci sembra di dover temere che nell’anno corrente ci sia un risveglio inflattivo, considerato che l’Europa lotterà ancora contro la recessione e gli USA dovranno accontentarsi di un magro +2.2% di PIL.

Se valutiamo la domanda proveniente dai paesi emergenti, molti analisti la prevedono in calo, anche perché in paesi come la Cina è stata avviata un produzione interna che farà diminuire l’importazione del metallo prezioso.

Infine, se consideriamo il rischio di crisi sistemica, esso si è nettamente ridotto nel 2012, soprattutto dopo il discorso di Draghi in difesa dell’euro del 26 luglio 2012 che diede l’incipit per un rally dei mercati obbligazionari dei paesi periferici della UE (vedi Italia e Spagna).

Molti dei fattori che hanno determinato il rally dell’oro negli anni passati stanno quindi venendo meno. Tutti meno uno: l’enorme liquidità delle banche centrali.

Senza dubbio quest’ultimo fattore permarrà inevitabilmente anche per il corrente anno.

Questo fattore però, che sino al 2012 aveva spinto al rialzo l’oro in un clima di rischio sistemico, nel 2013 potrebbe essere una delle cause della discesa dell’oro, perché manterrà bassi i tassi d’interesse del mercato monetario e quindi manterrà relativamente alto il dividend-yield azionario rispetto al tasso interbancario.

In altre parole: se l’abbondante liquidità delle banche centrali manterrà alto il premio al rischio per il mercato azionario (=tasso di dividendo azionario al netto del tasso di interesse free-risk a breve termine) è probabile che si manifesti una fuga dall’oro per acquistare azioni.

Il trend ribassista sull’oro di lungo periodo può iniziare già nelle prossime settimane. Può certamente interrompersi in fasi di storno dei mercati azionari, cioè di rialzo degli spread sui mercati obbligazionari, per poi riprendere con la fine delle correzioni sull’equity.

In assenza di altri eventi globali che possano in futuro far aumentare nuovamente il rischio sistemico, in una parola: la concorrenza delle azioni farà scendere il prezzo dell’oro.

Come trarre profitto da questo scenario?

Si potrebbe vendere a termine l’oro sul mercato dei derivati oppure comprare un ETC di tipo “short”, cioè che sale di prezzo quando il prezzo dell’oro scende.

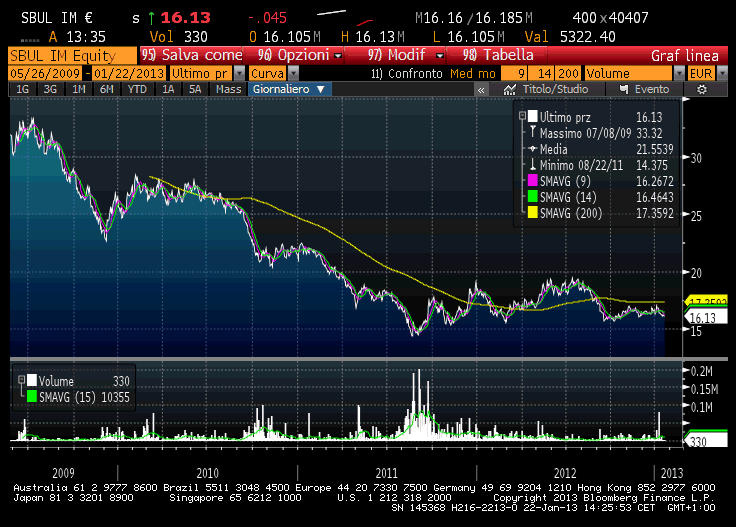

Esiste e si chiama SBUL, quotato sulla borsa italiana. Ne esisterebbe anche un altro e si chiama GOLDS, ma quest’ultimo è meno liquido.

Dobbiamo contemplare l’ipotesi di un errore nella valutazione dei mercati (nessuno ha la sfera di cristallo, ovvio). Se avessimo sbagliato scenario e dovessimo cambiare strategia, avremo bisogno di uno strumento liquido e SBUL fa al caso nostro.

E’ uno strumento da inserire con moderazione in un portafoglio azionario ben diversificato per questo 2013 appena iniziato, ma se le nostre previsioni sono giuste, potrà dare concrete soddisfazioni nei prossimi mesi (vedi grafico).

ANDAMENTO DELL ‘ETC “SBUL” DAL 2009 AD OGGI

Renato Frolvi