Mentre la Fed giocava a rimpiattino, la Pboc iniettava liquidità ai massimi da 6 mesi. E se il rimbalzo tech del Dragone è stato sospinto dal retail Usa, il mercato del debito mostra nuovi equilibri

Nel giorno di Jackson Hole - rivelatosi il solito e ormai farsesco calcione al barattolo - era quasi matematico che la notizia passasse in secondo piano. Non nei trading desks, però. La Banca centrale cinese oggi ha effettuato l’iniezione di liquidità di fondi a breve termine più ampia dallo scorso febbraio, 50 miliardi di yuan (7,1 miliardi di dollari) in reverse repo a 7 giorni a fronte di una media mensile di 10 miliardi. Di più, a livello settimanale il controvalore è stato pari a 120 miliardi di yuan, anch’esso record da febbraio.

A detta della stessa istituzione monetaria, la mossa si è resa necessaria al fine di garantire condizioni di liquidità stabili per affrontare le scadenze di fine mese. Vero. Peccato che tale esigenza contingente e ciclica non si fosse posta con questa magnitudo negli ultimi sei mesi. Inutile negarlo o nascondersi dietro le formule dell’ufficialità, il mercato invia segnali di tensione. D’altronde, il combinato è di quelli con pochi precedenti. Taper della Fed, variante Delta, colli di bottiglia nella supply chain e inflazione sono tutte criticità con cui fare i conti. E in Cina sembra prevalere la logica della prevenzione come cura migliore. E lo mostra questo grafico,

Fonte: Bloomberg

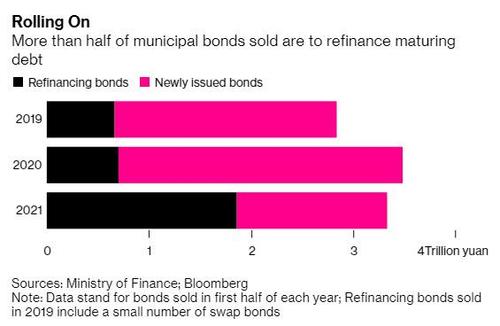

il quale fa riferimento a una dinamica poco conosciuta del mercato del Dragone. Se infatti a terminare sulle prime pagine dei giornali sono i tonfi azionari innescati ed esacerbati dalla stretta regolatoria, particolare attenzione è stata posta dagli analisti al comparto dei cosiddetti refinancing bonds nei primi sei mesi di quest’anno.

Stando a dati riportati da Bloomberg, in quel periodo città e province cinesi hanno emesso questo tipo di obbligazioni per un controvalore di 1,9 trilioni di yuan contro i 700 miliardi dello stesso arco temporale del 2020 e i 660 miliardi del 2019. Un aumento drastico. Figlio, di fatto, della stretta creditizia imposta da Xi Jinping alla Banca centrale e della scure calata sul sistema bancario ombra. Quegli strumenti, infatti, servono sostanzialmente per rimpiazzare le securities che vanno a scadenza, di fatto riducendo le pressioni sulle autorità locali nell’onere riguardante il debito contratto. E con un ammontare in costante aumento, il rischio era quello di uno scivolamento verso la logica da schema Ponzi: un continuo emettere debito per tamponare le scadenze ed evitare default sugli obblighi contrattuali.

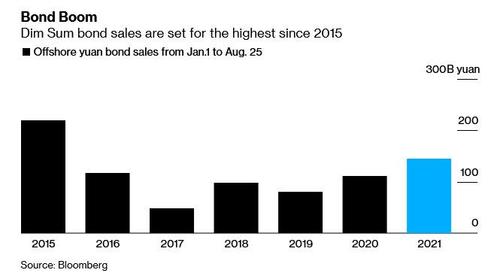

Oltretutto, alla luce di una ulteriore criticità: la poca predisposizione degli investitori interni verso questi assets, non fosse altro per la febbre dell’oro azionaria che solo ora le autorità stanno cercando di raffreddare, a colpi di correzioni da ingresso in bear market. Ma ecco che questo secondo grafico

Fonte: Bloomberg

mostra il trend sviluppatosi in parallelo: al fine di bypassare la crisi da domanda interna, la Cina per la prima volta ha visto il mercato obbligazionario dei governi locali indirizzarsi in maniera strategica verso investitori esteri. Ecco, infatti, che il governo della città di Shenzhen si è lanciato alla ricerca di sottoscrittori per un’offerta fino a 5 miliardi di yuan (771 milioni di dollari) che vada a inserirsi nel più ampio mercato cosiddetto Dim Sum, ovvero un comparto da 77 miliardi di dollari di controvalore di carta denominata in yuan e destinata proprio ai compratori esteri. Detto fatto, la provincia di Guangdong ha seguito l’esempio è sta lavorando a un’emissione simile sul mercato di Macao.

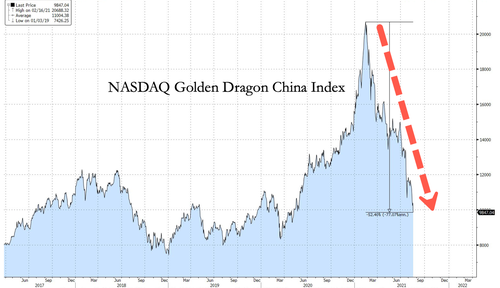

E il grafico parla chiaro: il combinato di contrazione monetaria in Cina e contemporanea ultra-espansione negli Usa, ha generato un crollo del costo dello swap di valuta cinese in dollari, rendendo l’investimento più che appetibile. E stando a dati dello scorso luglio, quest’anno le detenzioni estere di bond on-shore cinesi sono aumentate dell’80%. Insomma, ciò che i cinesi non vogliono, lo comprano gli occidentali. I quali, formalmente, sono i medesimi che bollano Pechino come nemico giurato da combattere, soprattutto a livello economico e di repressione finanziaria. Perché questi grafici

Fonte: Bloomberg

Fonte: Bank of America

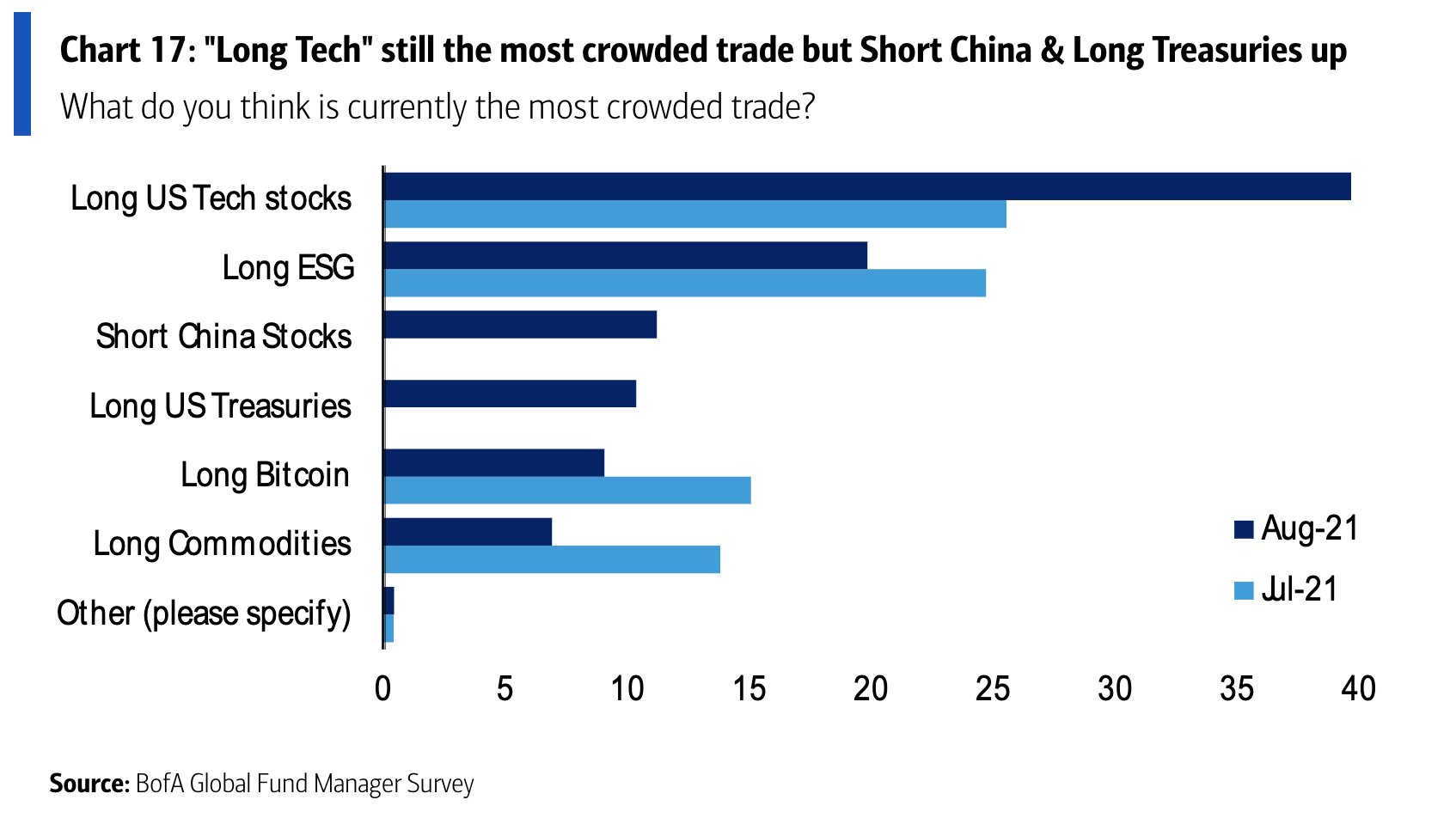

parlano chiaro: la mannaia statale sul comparto tech ha imposto perdite decisamente pesanti agli investitori sul sotto-indice cinese del Nasdaq, il Red Dragon, tanto che l’ultimo sondaggio di Bank of America fra gestori di fondi sentenziava come posizionarsi al ribasso sull’azionario cinese sia infatti il mantra con maggiore seguito a Wall Street nel mese di agosto, in perfetto (e patriottico) sincrono con la scelta opposta di operare long sui Treasuries.

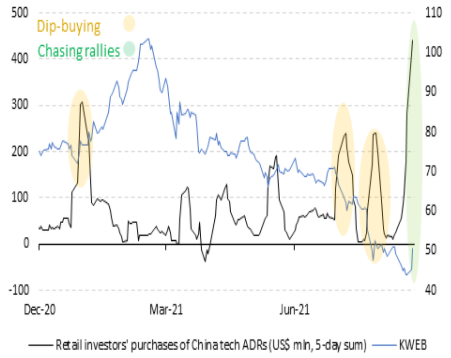

C’è però un problema. E lo conferma questo altro grafico:

Fonte: Vanda research

pecunia non olet. Ed ecco che nei cinque giorni di trading conclusisi il 26 agosto, stando a rilevazioni di Vanda Research, gli acquisti netti di titoli tech cinesi da parte di clientela retail hanno superato il mark dei 400 milioni di dollari di controvalore. Un chiaro esempio di acquisto sui minimi che, infatti, ha garantito proprio al Red Dragon un +13% in quattro giorni, la performance migliore dallo scorso giugno. Ovvero, proprio da quando Pechino ha cominciato la sua crociata regolatoria. E se la dinamica si sostanzia in un equilibrio da vaso comunicante al mercato nel suo insieme, visto che l’aumento degli acquisti retail garantisce liquidità agli investitori internazionali che escono dalle posizioni long, in molti fanno notare come l’imprevedibilità del retail-trading non offra una base per un solido e duraturo rimbalzo del comparto, come mostra plasticamente il grafico.

Fonte: Bloomberg

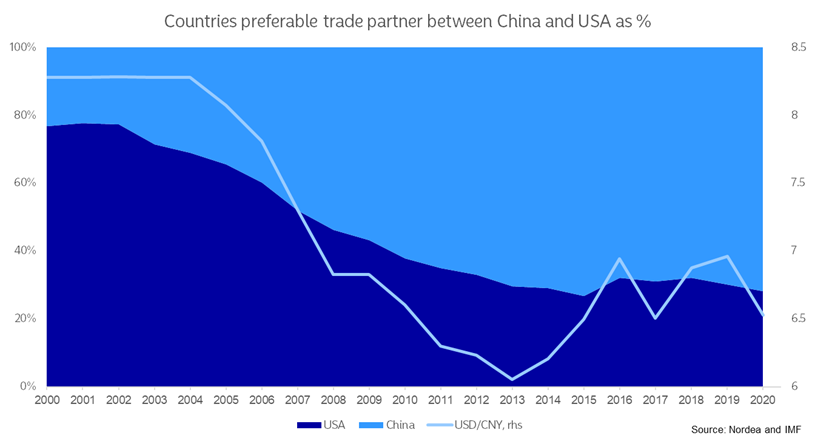

Insomma, se da un lato l’America potrebbe inferire il colpo finale a quei titoli, dall’altro Pechino dimostra sempre di più la sua capacità di penetrare il mercato finanziario globale come una lama calda nel burro. E partendo da un presupposto, mostrato plasticamente da questo grafico di Nordea:

Fonte: Nordea/Macrobond

a livello di interscambio bilaterale su base globale, Pechino sta ormai surclassando Washington. Imponendo quindi a quest’ultimo un rischioso gioco a specchio, la cui sintesi - più politica che economica - si sostanzia in questo grafico,

Fonte: Bloomberg/Zerohedge

quasi una didascalia per immagine e non romanzata del senso del discorso di Jerome Powell a Jackson Hole.

Se infatti la Pboc cinese può ora permettersi il lusso di dar vita a iniezioni di liquidità record senza scatenare le messe in guardia del mercato da abusi creditizi, la Fed pare avere un problema più serio del taper: di fatto, l’ultima lettura del Surprise Index di Citigroup parla chiaro a livello di de-couple dagli assets bancari. Il Qe non è servito a nulla per l’economia reale e tutto per Wall Street, a un punto tale da aver creato una dipendenza assoluta che ora però viene formalmente messa in discussione dalla necessità di operare uno scale back degli acquisti. Non fosse altro per le dinamiche inflazionistiche, rivelatesi tutt’altro che transitorie. Insomma, la Cina può andare in modalità espansiva in caso di bisogno. L’America invece deve giocoforza restarci, pena schiantare la Borsa ma soltanto inventandosi un’emergenza dopo l’altra e fino a quando il mercato riterrà sostenibile il suo deficit.

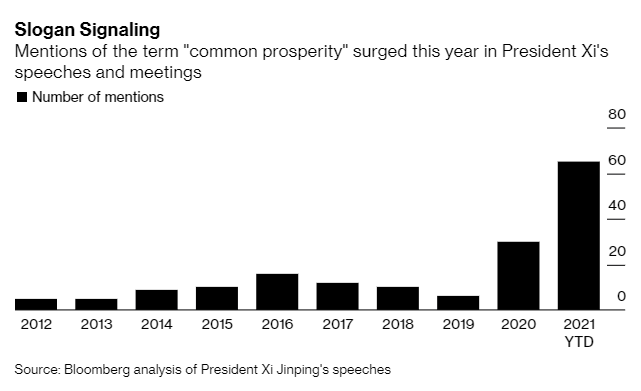

E l’ultima immagine parla chiaro:

Fonte: Bloomberg

d’ora in avanti, il vero proxy per anticipare il livello di repressione finanziaria e regolamentazione restrittiva messo in campo da Pechino sarà il numero di citazioni della formula prosperità comune da parte di Xi Jinping. In quello slogan, infatti, risiede la volontà delle autorità cinesi di colpire comparti ritenuti in bolla o a rischio di eccessiva indipendenza finanziaria, come appunto quello tech con le sue derive verso il credito al consumo, costate carissimo a Jack Ma. Già oggi, il leader ha dimostrato quale sia l’importanza che riconosce al bene comune, aumentando a dismisura la sua citazione in discorsi ufficiali e imponendo lo studio dei suoi precetti ideologici nelle scuole del Paese.

Se qualcosa Oltreoceano dovesse intaccare realmente gli interessi cinesi, quel conteggio potrebbe andare in orbita. E stante il livello globale di interscambio commerciale con la Cina, il rischio di un ammutinamento contro Washington potrebbe risultare garantito. Ogni guerra è vinta prima di essere combattuta, sosteneva Sun-Tzu. Che, infatti, era cinese. E non di Chicago.

© RIPRODUZIONE RISERVATA