La rata del mutuo è sempre più alta: l’aumento sfiora il 30% nel caso dei mutui a tasso fisso, il TAEG continua a salire, il tutto in risposta alla nuova politica monetaria della BCE che vede la banca centrale aumentare i tassi di interesse con l’obiettivo di frenare l’inflazione. E nei prossimi mesi i tassi di interessere sui mutui potrebbero continuare a crescere, nonostante i costi siano già andati alle stelle nell’ultimo anno.

Ma quanto sono aumentati i tassi dei mutui, come e perché sono aumentati e, nel dettaglio, cosa possiamo aspettarci nei prossimi mesi?

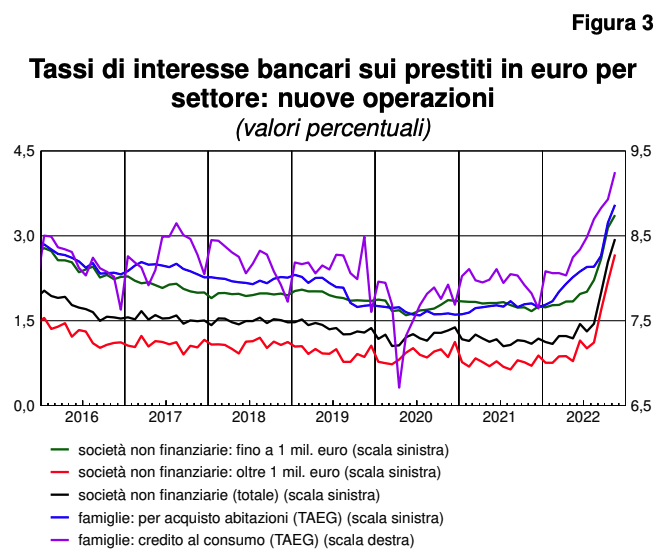

Aumentano i tassi dei mutui: ma di quanto?

Per vedere quanto siano aumentati i costi del mutuo può essere utile guardare ai dati di Banca d’Italia, che ogni mese pubblica un dossier chiamato ‘Banche e moneta’. L’ultima pubblicazione è uscita lo scorso 11 gennaio e arriva a darci un quadro del mercato aggiornato con i dati di novembre, quindi dati abbastanza recenti. Il dato che ci interessa lo troviamo in prima pagina, alla figura 3, dove possiamo vedere l’evoluzione della linea blu che rappresenta il TAEG, un indicatore del costo complessivo di un mutuo che tiene conto non solo del tasso d’interesse ma anche delle spese di gestione, di istruttoria e di riscossione delle rate.

Tassi di interesse bancari sui prestiti in euro per settore: nuove operazioni

(valori percentuali). Fonte: «Banche e moneta:serie nazionali» di Banca d'Italia

Tassi di interesse bancari sui prestiti in euro per settore: nuove operazioni

(valori percentuali). Fonte: «Banche e moneta:serie nazionali» di Banca d'Italia

leggi anche

Taeg, Tan e Teg: cosa sono, calcolo, differenze

A pagina 27 possiamo vedere un approfondimento di come sia andato il TAEG nell’ultimo anno: siamo passati al 3,55% dall’181 del novembre 2021.

E se volessimo guardare al solo aumento dei tassi? Secondo mutuionline.it negli ultimi 12 mesi il costo di un mutuo è cresciuto del 29% per il tasso fisso e del 22% per quello variabile. Un aumento record.

Perché sono aumentati i tassi dei mutui?

Entrambi i tassi, quello fisso e quello variabile, dipendono dal tasso a cui le banche si prestano il denaro tra di loro. E questo tasso dipende dalle scelte di politica monetaria della BCE. In pratica funziona così: la BCE sceglie a che tasso le banche commerciali vengono remunerare per un deposito giornaliero delle loro riserve in eccesso, cioè della loro liquidità, e sceglie anche a che tasso prestare, sempre per massimo un giorno, riserve alle banche commerciali che ne sono a corto. I due tassi, detti tasso tetto e pavimento, sono stati portati dalla BCE rispettivamente al 2% ed al 2,75% lo scorso dicembre.

Com’è facile intuire, se ci sono due banche, una con eccesso di liquidità e l’altra che ha bisogno di liquidità, invece di andare dalla BCE, entrambe avrebbero un vantaggio a prestarsi il denaro tra loro: la banca che ne ha in eccesso potrebbe chiedere un pochino più del 2%, invece la banca che ne ha bisogno potrebbe pagare un po’ meno del 2,75%. Ed infatti quello che in gergo tecnico si chiama tasso obiettivo della BCE è attualmente fissato al 2,5% e rappresenta il costo a cui le banche si prestano il denaro tra loro.

Ora che abbiamo visto come la BCE manovra i tassi cerchiamo di capire il perché lo abbia fatto. È presto detto: inflazione. Sappiamo benissimo che l’inflazione ha raggiunto lo scorso anno un record assoluto: l’8,1%, un dato in Italia che non si vedeva dal 1985. E in Europa la dinamica è simile. La BCE, alzando i tassi d’interesse e quindi il costo per mutui e prestiti ritiene che riuscirà a raffreddare l’economia e quindi i prezzi.

Ci sono vari critici di queste manovre: c’è chi dice che il tasso d’interesse influisce poco sull’economia portando come esempio gli anni scorsi, in cui BCE ha portato i tassi addirittura in territorio negativo e la crescita è aumentata davvero poco, o chi dice che questa inflazione è dovuta all’aumento del costo dell’energia ed è quindi a quella che bisogna guardare e basta. Entrambe le critiche hanno una parte di verità ma guardando a quel che accade negli Stati Uniti, dove la Federal Reserve ha iniziato qualche mese prima della BCE ad alzare i tassi, si può dire che i risultati stanno iniziando ad arrivare, almeno sul lato dei prezzi. Negli USA infatti dicembre è stato il sesto mese di diminuzione dell’indice dei prezzi al consumo.

leggi anche

Quanto sono aumentati i mutui nell’ultimo anno: la differenza tra tasso fisso e variabile

Tassi di interesse mutui: quale futuro?

Cosa possiamo aspettarci? Per il prossimo futuro, e con questo intendiamo fino alla prima metà dell’anno, aspettiamoci ulteriori aumenti dei tassi della BCE. Il mercato, tramite strumenti derivati, scommette costantemente su quale possa essere il tasso d’interesse di mercato da qui ai prossimi mesi o anni. Attualmente le stime di mercato ci prospettano un tasso deposito della BCE che può agevolmente superare il 3,5% verso metà anno per iniziare a scendere modestamente solo a fine 2023.

Questo vuol dire che il mercato conosce perfettamente le scelte di BCE?

Ovviamente no, perché se ad esempio le mosse di BCE portassero sì a una diminuzione dell’inflazione, ma al contempo a un crollo dell’economia, potrebbero esserci forti pressioni politiche per rivedere l’aumento dei tassi di questo periodo che in effetti è stato molto repentino. O ancora, vedendo l’altro lato della bilancia, la riapertura della Cina dopo i blocchi dovuti al Covid potrebbero far aumentare nuovamente la domanda globale e quindi rendere vane le politiche della BCE che a quel punto potrebbe mantenere i tassi alti ancora per un bel po’. Vedremo assieme cosa succederà.