Il sole è sorto, il gigante moribondo ancora respira e la Pboc ha inondato i mercati di liquidità, tanto per tenerli tranquilli. In compenso, saltano fuori gli altarini. E alcuni appelli inascoltati

Quando la notizia è apparsa sui terminali, la reazione è stata quella di un misto fra ironia iconoclasta e rassegnata presa d’atto: oggi JP Morgan ha tagliato il proprio rating su Evergrande Services a underweight. They finally finished unloading their exposure, il commento più diffuso nelle chat frequentati dai traders.

Ma ironia a parte, la vicenda del colosso real estate cinese comincia realmente a esondare la mera cronaca finanziaria e si trasforma con il passare delle ore in una sorta di reality show sullo stato del mercato nel meraviglioso mondo del Qe. Al netto del regime di default tecnico in cui già muove i propri passi Evergrande, destinato a divenire sostanziale il 21 settembre quando si sostanzieranno i primi mancati pagamenti su scadenze,

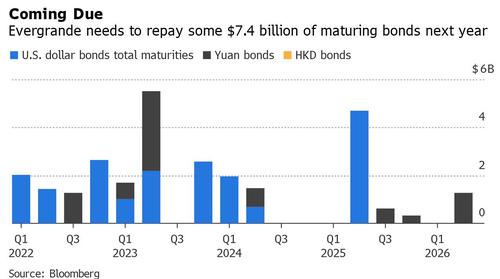

Calendario delle scadenze obbligazionarie di Evergrande

Fonte: Bloomberg

Calendario delle scadenze obbligazionarie di Evergrande

Fonte: Bloomberg

la decisione di JP Morgan non ha suscitato ilarità per il suo arrivo tardivo, bensì perché soltanto l’8 giugno scorso la medesima banca d’affari aveva alzato il proprio rating da neutral a overweight.

La ragione? Semplice, intenta com’era a cercare di risolvere un problema di debito contraendo altro debito, Evergrande aveva annunciato un buyback azionario per 336 milioni di dollari di Hong Kong (43 milioni di dollari Usa): detto fatto, JP ha prezzato la possibilità di un aumento del riacquisto di propri titoli. E quindi un possibile rimbalzo delle securities legate al gigante in disgrazia. Una strategia che sul breve termine, sul mordi e fuggi da acquisto sui minimi poteva avere un senso.

Ma non l’8 giugno. Perché in quel medesimo giorno, le autorità di vigilanza finanziaria cinesi che fanno capo al Financial Stability and Development Committee avevano invitato tutte le banche creditrici di Evergrande a dare vita a uno stress test sulle proprie esposizioni, di fatto tramutando quello che appariva un allarme ciclico sui conti in un possibile deterioramento sostanziale. E finale. Insomma, dopo aver lasciato che il conglomerato di Shenzhen si indebitasse senza un limite e cartolarizzasse anche l’aria, sotto impulso della nuova stagione di restrizioni imposta da Xi Jinping, l’ente di controllo di Pechino avvisava tutti: stavolta si rischia davvero.

Era l’8 giugno: più di tre mesi fa. Perché tutto questo stupore e questo presunto panico, quindi? Il sospetto è che un eventuale default selettivo, sostanzialmente controllato a distanza dalle autorità e senza una reazione a catena sui mercati, possa portare alla luce un poco edificante effetto Grecia. Ovvero, chi oggi getta la croce addosso alle pratiche di indebitamento allegro cinese, fino a poche ore prima era ben felice di cavalcarne l’onda di breve termine. Pur sapendo, ovviamente, che già sul medio la prospettiva era quella sostanziatasi in queste ore.

Comunque sia, il sole è sorto anche oggi in Cina. Il gigante moribondo, per ora, riesce ancora a respirare. E, soprattutto, la Banca centrale cinese (Pboc) ha battuto un gran bel colpo. Come mostra il grafico,

Controvalori delle operazioni repo della Banca centrale cinese (2021)

Fonte: Bloomberg

Controvalori delle operazioni repo della Banca centrale cinese (2021)

Fonte: Bloomberg

infatti, stamattina sono stati iniettati nel sistema 90 miliardi di yuan (14 miliardi di dollari) di liquidità sotto forma di reverse repo a 7 e 14 giorni, l’ammontare massimo dallo scorso febbraio. E, soprattutto, la prima volta da inizio settembre in cui la Pboc interviene per un controvalore settimanale superiore ai 10 miliardi di yuan.

Insomma, la Banca centrale vuole mantenere il sistema liquido al fine di scongiurare uno squeeze sistemico, stante anche le scadenze di fine trimestre che spingono le banche a non prestarsi denaro fra loro e la settimana di festività prevista per inizio ottobre. E con il tasso repo a 7 giorni salito salito al 2,4%, massimo dallo scorso 30 giugno, le autorità hanno pensato che fosse giunto il momento di porgere la carota, dopo tante settimane di bastonate regolatorie. Ma la ragione appare anche un’altra, scritta nero su bianco dall’economista di Société Générale SA, Wei Yao, nella sua nota di giornata: Un caos a livello finanziario nello stile del crollo Lehman non è la nostra preoccupazione maggiore, bensì un prolungato e severo rallentamento dell’economia cinese. Prospettiva che appare più probabile.

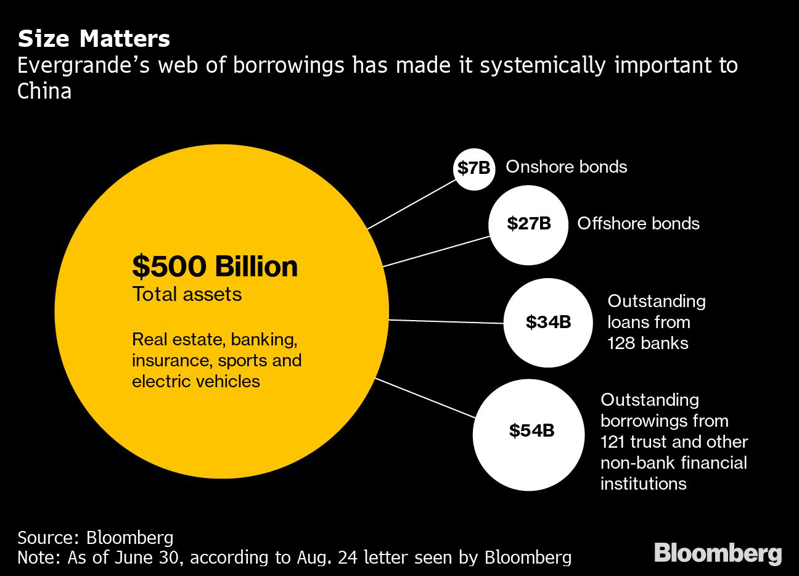

Raffronto fra assets, indebitamento ed esposizioni di Evergrande

Fonte: Bloomberg

Raffronto fra assets, indebitamento ed esposizioni di Evergrande

Fonte: Bloomberg

E dopo il tonfo delle vendite al dettaglio di agosto, accompagnato da una contrazione della produzione industriale e degli investimenti fissi, il timore reale è quello di un contagio interno che vada a minare le basi macro. Insomma, stante l’ineluttabilità di una ristrutturazione severa, Pechino sta cercando di centellinare gli interventi, mostrandosi sì pronta a intervenire ma con il bilancino. Quasi volesse tenere qualcuno con il fiato sospeso. Magari, un qualcuno che sugli azzardi di Evergrande ha generato profitti. E che risponde a un sistema così poco riconoscente da voler adesso anche impartire lezioni di morale di mercato.

Ma, soprattutto, che teme come la peste quanto scritto il 15 settembre su Global Times, la voce in lingua inglese del Partito comunista: definendo il caso Evergrande un incidente isolato, il quotidiano sentenziava come questa crisi non minerà gli sforzi della Cina al fine di rafforzare la regolamentazione del mercato immobiliare, al fine di prevenire crisi finanziarie e garantire un sviluppo sostenibile. Primo passo, addio ghost town costruite a colpi di cartolarizzazioni. Secondo e più temuto dalle varie JP Morgan dell’Occidente indignato, divieto di investimento nel campo real estate per i fondi di private equity. A quel punto, i downgrade dei rating rischiano davvero di fioccare come neve a Natale. Ma anche le redemptions degli investitori, una volta venute a galla certe imbarazzanti esposizioni.