La Fed bluffa? E la smart money le sta facendo silenziosamente tana, per l’ennesima volta? Probabile. Ma sono due le variabili da temere.

Non è bastato nemmeno un Jerome Powell in versione pompiere per spegnere l’incendio di entusiasmo che ha caratterizzato Wall Street nei due giorni più caldi dell’appuntamento elettorale.

Il numero uno della Fed ha infatti formalmente deluso le attese di chi prezzava come automatico un nuovo intervento a dicembre: nessun annuncio in tal senso, solo frasi di circostanza e un comunicato-fotocopia rispetto a ottobre. Di fatto, l’acquisto di titoli rimane al livello degli attuali 120 miliardi al mese (80 di Treasuries e 40 di Mbs), ammontare che viene definito appropriato e le prospettive paiono tali da non richiedere ritocchi. Almeno per ora.

Ma il numero uno della Banca centrale Usa sembra operare in modalità ottimismo a oltranza, di fatto lasciando intendere che non si aspetti nuovi lockdown legati alla crisi Covid e sottolineando come il buono stato di salute dell’economia Usa sia testimoniato proprio dalla capacità di reazione messa in campo nel corso dell’estate e dal +33,1% di crescita del terzo trimestre. Insomma, chi pensava di mangiare arrosto, si è dovuto accontentare di un brodino. Tiepido e nemmeno troppo carico. Ma come anticipato, l’ottimismo pare regnare sovrano dalle parti di Wall Street. Non a ogni latitudine, però.

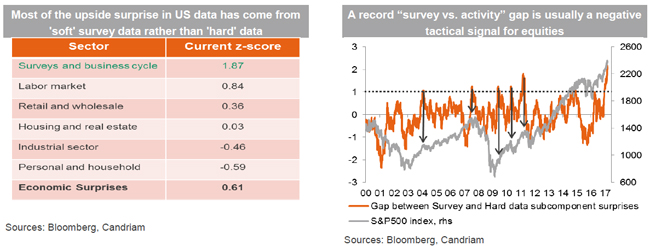

E la chiave dell’intera interpretazione di breve termine dei non detto di Jerome Powell sta tutta in questo grafico e in una formula, quasi un mantra: la speranza non è una strategia.

Fonte: Bloomberg

E invece, lo spread in rapida dilatazione fra soft data dei sondaggi preventivi e hard data dell’attività reale dell’economia Usa parla chiaro: qualcosa, recentemente, si è rotto. E il suo peggioramento, testimoniato da quella linea rossa in repentina correzione al ribasso, lo testimonia. I cosiddetti survey indicators, d’altronde, sono soliti anticipare, quasi spianare la strada ai dati di attività reale. Ma quando il gap fra soft e hard data raggiunge simili traiettorie di discrepanza, il mercato azionario tende a suonare l’allarme, come mostra questo grafico:

Fonte: Bloomberg/Candriam

Con l’eccezione del maggio 2009, quando l’economia dopata dall’intervento post-Lehman uscì di fatto dalla prima fase della grande recessione, è sempre stato così. Tatticamente, quindi, in condizioni come quelle attuali, una strategia di presa di profitto ha senso. Ma una ritirata apparentemente strategica, invece? Partiamo da un primo dato, strettamente connesso con quello che appare il maggiore azzardo nelle previsioni di Jerome Powell. Ovvero, il fatto che gli Usa - a differenza dell’Europa - non patiranno un nuovo rallentamento dell’attività economica come quello vissuto in primavera a causa del Covid.

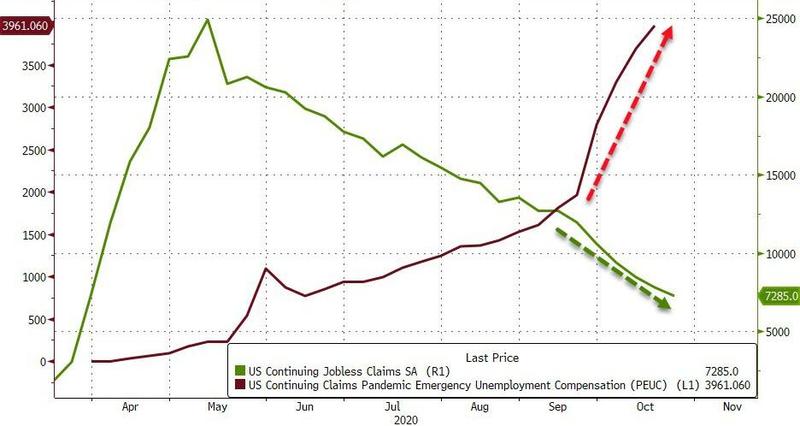

Questo grafico mostra altro:

Fonte: Bloomberg/Bls/Zerohedge

Al netto di un calo strutturale delle domande continuative di disoccupazione, non solo negli Usa oltre 22 milioni di persone rimangono attaccate al respiratore dei sussidi federali per campare ma, proxy più preoccupante, il numero delle domande legate al programma di sostegno al reddito lanciato proprio come risposta alla pandemia, il Pec (Pandemic Emergency Claims) continua a macinare nuovi record ogni settimana. Delle due, l’una: o l’abuso di welfare a pioggia con fini elettorali continua il suo effetto moltiplicatore oppure un altro gap sta insinuandosi nei meandri meno noti e vigilati delle dinamiche occupazionali Usa.

Alla luce di questo che possiamo definire un medium data, perfetta sintesi fra previsione e realtà economica, ecco che il mercato pare aver issato la bandiera rossa del pericolo, come spesso accaduto in passato:

Fonte: Bloomberg

Questo grafico mostra come la cosiddetta smart money infatti abbia scaricato posizioni per un controvalore che oggi è maggiore di quello della fine di febbraio, quando si crearono i prodromi per i minimi del mese successivo. E la Fed dovette giocoforza entrare in campo con l’artiglieria pesante.

E attenzione, perché paradossalmente oggi quel canarino nella miniera rispetto a una possibile, drastica correzione dei corsi assume dimensioni ancora maggiori che in passato, non fosse altro per lo sproporzionato peso percentuale di investitori retail nelle dinamiche di mercato, oltretutto in territori inesplorati come quelli che presuppongono la capacità di maneggiare strumenti come le opzioni.

Non a caso, SoftBank ha posto in essere il suo blitz estivo gonfia-Nasdaq proprio sfruttando l’onda lunga e in ulteriore dilatazione della migrazione di massa di qualche milione di Mr. Jones verso il lato sempre più oscuro del trading. Si è messa in scia, sfruttando un gergo ciclistico. La smart money è diventata stupida di colpo, forse? Viviamo ormai nell’era del conto titoli di Robinhood come riferimento di front-load nell’investimento?

La scorsa primavera, di fatto, la smart money si rivelò tale. Vendette in massa a fine febbraio, restò ferma sui crolli e poi acquistò a mani basse tra fine marzo e aprile. Uniamo poi a questa dinamica quella che vede i corporate insiders altrettanto indifferenti ai minimi raggiunti a settembre nella loro ratio sell/buy e due indizi paiono cominciare a configurare almeno una mezza prova.

Quale il rischio, ben più serio di una correzione che, al netto delle valutazioni, ormai pare destinata a palesarsi in versione purga degli eccessi estivi ed elettorali? Che la Fed non solo stia bluffando con il suo atteggiamento di rassicurante immobilismo ma che rischi di sbagliare anche clamorosamente il timing di questa operazione, già ontologicamente rischiosa di suo.

Ricerca dell’ennesimo incidente controllato, ciclico alibi per giustificare nuovi interventi? Stante le valutazioni e quanto già messo in campo, un azzardo. Volontà di spingere all’azione il Congresso attraverso la leva fiscale, dopo mesi in cui ha tirato la carretta in solitaria con l’opzione monetarista? Stante il probabile ingorgo partisan al Congresso (Camera a controllo democratico ma Senato repubblicano), ulteriore azzardo. Aggravato, poi, dal clima di guerra legale che circola negli Usa in queste ore e che rischia di protrarre l’instabilità a lungo, a forte rischio di sovrapposizione temporale una potenziale, seconda ondata di crisi Covid.

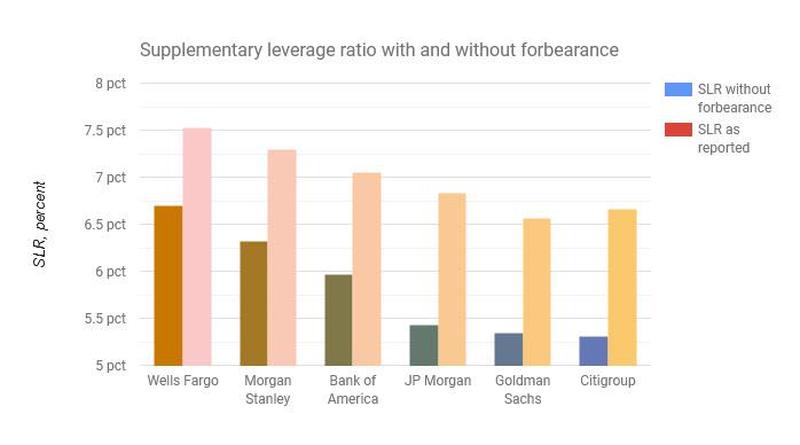

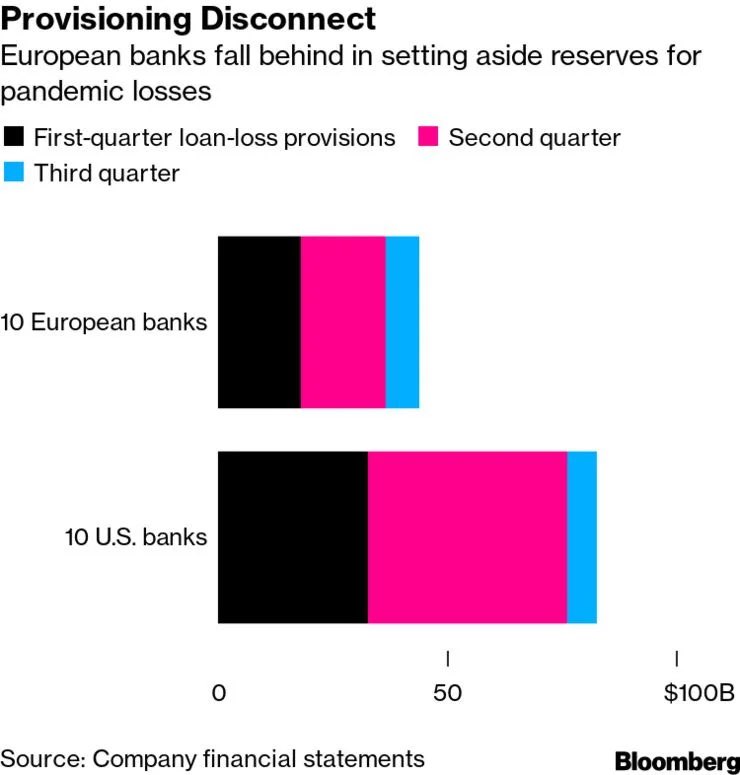

Forse Jerome Powell, conscio dell’ineluttabile, prova nel frattempo a rassicurare il Paese. E l’ineluttabile potrebbe stare in questi grafici:

Fonte: Risky Finance/Afr

Fonte: Bloomberg

Ovvero, al netto di circa 3 trilioni di dollari di boost diretto e indiretto di cui le grandi banche Usa hanno potuto beneficiare «grazie» al Covid e agli interventi regolatori di tolleranza varati da marzo in poi dalla Federal Reserve (Supplementary Leverage Ratio in testa, come mostra appunto il primo grafico), a cuscinetti provisionali record nei primi due trimestri di quest’anno e a un contemporaneo irrigidimento degli standard di prestito, estesi precauzionalmente persino ai jumbo loans, il dato degli accantonamenti su perdite del terzo trimestre parla la lingua di un ottimismo forse mal riposto.

E molto simile a quello appena espresso da Jerome Powell, ulteriore indizio che innalza l’asticella del legittimo sospetto rispetto a una strategia sottostante, simile a quella che nel settembre 2019 portò alla crisi sul mercato interbancario e al conseguente intervento della Fed con oltre sei mesi di aste repo.

Insomma, la Fed bluffa? E la smart money le sta facendo silenziosamente tana, per l’ennesima volta? Probabile. Ma sono due le variabili da temere. Primo, l’imponderabile che potrebbe far deflagrare un equilibrio di sistema basato su fondamentali così precari, al netto di un’economia reale che grida aiuto attraverso il gap divaricante fra soft e hard data. Il famoso granello di sabbia di Bertolt Brecht, quello in grado di far grippare anche il meccanismo bellico più spaventoso e sofisticato. Secondo, tutto europeo e destinato ad aumentare i grattacapi del board Bce in vista del 10 dicembre: se gli accantonamenti su perdite delle banche Usa appaiono risicati per il terzo trimestre, che dire di quelli degli istituti europei, operanti in un Continente di nuovo in lockdown pressoché generale che potrebbe far esplodere una parallela epidemia di non-performing loans?

La speranza è una grande virtù nella vita. Ma una pessima strategia.