Dalla metà di dicembre abbiamo visto un rally molto forte sia per il petrolio greggio WTI che per il Brent. Il rally è stato causato da una moltitudine di eventi, come le prospettive di crescita maggiori negli Stati Uniti, una forte e continuativa domanda dei mercati emergenti, le interruzioni dell’approvvigionamento da Yemen, Sudan e Siria e il braccio di ferro fra l’Iran e i governi occidentali sulle intenzioni nucleari.

Quest’ultimo è senza dubbio il problema principale che sta mantenendo i prezzi sostenuti, dal momento che l’aumento della produzione in Libia e recentemente in Iraq (che ha visto sorgere una produzione che supera i tre milioni di barili al giorno per la prima volta in trent’anni) aiuta a compensare le interruzioni. Ma i bassi livelli di capacità produttiva inutilizzata lasciano il mercato del petrolio sempre più vulnerabile alle tensioni geopolitiche, con l’Arabia Saudita che è l’unico paese che attualmente detiene capacità di riserva significative.

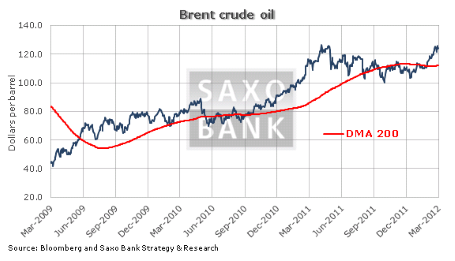

La scorsa primavera la rimozione di 1,4 milioni di barili al giorno dalla Libia ha provocato un picco del greggio Brent a 127 dollari al barile e il prezzo rimase al di sopra dei 120 dollari per un mese, fino a quando l’Agenzia internazionale dell’energia (IEA) ha annunciato il rilascio di petrolio dalle riserve strategiche. Una situazione analoga si sta svolgendo ora, ma la posta in gioco è più alta, dal momento che l’Iran è un fornitore molto più grande per il mercato globale rispetto alla Libia. Svolge anche un ruolo di primo piano la saggia distribuzione, considerando che si trova sullo Stretto di Hormuz, attraverso il quale viene fornito circa il 20% del consumo globale. Se il braccio di ferro si traduce in un conflitto o nella chiusura dello Stretto di Hormuz, ci sarà molto probabilmente un picco, sebbene di breve durata, dei prezzi del petrolio.

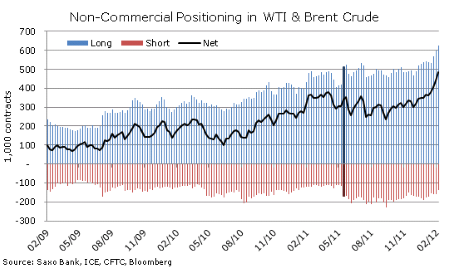

Contro questa prospettiva gli investitori finanziari hanno continuato ad accumulare una lunga esposizione sia per il greggio Brent che per il WTI. I dati settimanali a partire da Intercontinental Exchange (ICE) e la US Commodity Futures Trading Commission (CFTC) mostrano questo drammatico aumento negli ultimi due mesi e questo ha contribuito ad aumentare l’attuale premio di rischio tra i 15 ei 20 dollari al barile. Il totale delle posizioni lunghe nette classificate come non commerciali o speculative nei due contratti del greggio è salito a 487 milioni di barili a partire dal 28 febbraio.

Il grafico seguente mostra le posizioni speculative lunghe combinate del greggio Brent e del WTI. L’ICE ha iniziato a comunicare questi numeri solo nel mese di luglio 2011 (barra evidenziata), in modo che la dimensione della posizione lunga Brent durante la crisi libica è sconosciuta, ma siamo tentati di pensare che la posizione combinata lunga è ora in territorio record.

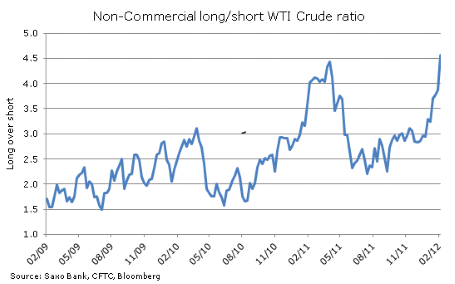

Il grafico mostra anche che il tasso di convinzione tra i venditori a breve è diminuito durante il rally. Il rapporto fra le posizioni a lungo termine e quelle a breve sul greggio WTI è salito a un nuovo record di 4,6 contratti acquistati per ogni contratto venduto. Tutto questo arriva fino ad un mercato che è diventato decisamente unilaterale e questo ovviamente aumenta il rischio di una correzione disordinata, una volta che la situazione sarà stabilizzata o la domanda comincerà a incrinarsi.

La volatilità, come si è visto tra le opzioni, è diminuita durante l’ultimo mese, a causa della unilateralità sul mercato. La volatilità messa è solo leggermente superiore a quella per le chiamate, indicando un interesse relativamente piccolo per coprire una potenziale reazione al ribasso. Non stiamo affermando la necessità di un picco sul mercato ai livelli attuali, ma solo mettendo in evidenza i potenziali pericoli in agguato se i prezzi dovessero per qualsiasi motivo cominciare a scendere. Ma mentre prima la paura di una mossa da 20 dollari è stata principalmente accentuata in positivo, una tale mossa potrebbe ora potenzialmente colpire anche in negativo.

Articolo di Ole Hansen, pubblicato su Tradingfloor.com - Tradotto da Raffaele Guerra per Forexinfo.it.

© RIPRODUZIONE RISERVATA