di Peter Garnry

L’Indice dei Prezzi al Consumo può portare a conclusioni errate circa la crescita del PIL

Alla luce dei recenti avvenimenti in Grecia e vista la possibilità di un default sovrano, sarebbe saggio considerare un esempio precedente di default - vale a dire Argentina. Osserviamo come la svalutazione della moneta e il default sovrano hanno influito negativamente sull’economia argentina.

Molti indicano il paese latino-americano come un caso positivo per il default sovrano, mostrando un grafico del PIL reale (vedi tabella sotto). Esso mostra che, dopo la fine della crisi nel 2001, il PIL reale è stato al di sopra del 110%.

Il nostro Macro Strategist Mads Koefoed fa però notare un fatto interessante: quando la valuta argentina si è svalutata, il paniere dell’Indice dei Prezzi al Consumo è stato alterato in modo abbastanza significativo, tanto da registrare che le merci importate non facevano parte di un paniere «normale», a causa di un rapido aumento dei prezzi sulle merci importate, ad esempio automobili, computer ecc. In questo modo, alterando il paniere dell’IPC (Indice dei Prezzi al Consumo) (e sappiamo che molti hanno delle riserve su questo indice argentino) dopo un default sovrano, le cifre reali del PIL di un pease possono essere largamente sopravvalutate.

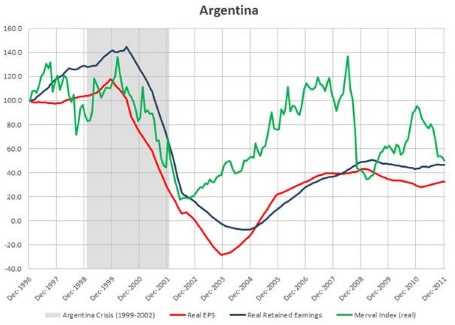

I profitti del settore privato sono meno soggetti a distorsioni dell’IPC

Ora, rivolgendoci a una diversa misura della reale attività economica, si può osservare un quadro completamente diverso della ripresa argentina dal 2001.

La tabella sottostante mostra il rendimento per azione (su ventiquattro mesi) e gli utili (su ventiquattro mesi) corretti con l’inflazione, compresa l’inflazione stessa corretta con l’indice azionario principale (Merval). Come si può vedere il settore privato argentino non ha ancora recuperato, in termini reali, l’ex redditività aggregata - in realtà gli utili aggregati sono in calo di oltre il 50% in termini reali! I risultati sarebbero ancora più devastanti se le cifre argentine sull’inflazione fossero riviste al rialzo.

I dati economici ufficiali dell’Argentina dipingono l’immagine di un paese che è uscito dalla crisi del debito con un’elevata crescita economica. In realtà, noi pensiamo che questa conclusione sia probabilmente basata su un paniere IPC distorto e proprio l’evidenza di società quotate in Argentina dimostra che il settore privato non ha ancora riacquistato la forza di un tempo.

Nel complesso, guardando i dati economici argentini, ci si chiede se il miglioramento sia dovuto al rincaro delle materie prime (agricole) o piuttosto ai cambiamenti di politica interna.

Perché un default sovrano non può risolvere nulla nel lungo termine

Facciamo un passo indietro e cerchiamo di valutare quanto bene abbia fatto il default sovrano all’Argentina. Il paese non ha ancora accesso ai mercati di credito esteri, l’inflazione ha superato il tetto massimo (vedi tabella sotto) e molti economisti ritengono che i dati ufficiali sull’inflazione non registrino nemmeno il tasso reale. La disoccupazione è ancora alta e il settore privato non ha pienamente recuperato in termini reali, come abbiamo precedentemente detto.

Del resto,un default sovrano non permette ad un paese di riformarsi strutturalmente. Si mettono solo da parte i creditori. Il vero problema è che questi non possono ignorare il controllo di un paese sovrano, come si fa normalmente per un attivo privato in difficoltà, e premono per le riforme strutturali perché la popolazione è normalmente contraria: il caso è molto simile alla situazione della Grecia in questo momento.

Fonte: Bloomberg L.P.

Nel complesso, possiamo dire che le dinamiche e le implicazioni di un default sovrano sono molto complesse e non troppo chiare. Se la Grecia prendesse la strada del default e lasciasse l’euro, sarebbe difficile imporre cambiamenti strutturali al paese ed è molto probabile che la traiettoria economica successiva, in termini reali, sarebbe cupa come in Argentina. Non possiamo dimenticare questa, fra le possibilità che si aprirebbero nel caso di un default greco.

© RIPRODUZIONE RISERVATA