Molto è stato detto sul buy-back annunciato come parte dell’ultimo accordo sulla riduzione del debito greco. Principalmente perché più di metà della riduzione concordata del debito dovrebbe essere coperta proprio dal riacquisto.

I dettagli di come questo schema potrebbe funzionare sono molto scarsi, ma sappiamo che il piano è quello di spendere circa 10,2 miliardi (più probabilmente dall’EFSF), riacquistando e ritirando bond. Si prevede che questo porterà ad una riduzione dell’11% del Pil entro il 2020. Sembra tutto abbastanza ragionevole e relativamente semplice, ma Raoul Ruparel di Open Europe solleva alcune questioni interessanti. Prima di tutto, che succede se non si trovano abbastanza venditori disposti a fare ciò?

Ma cominciamo dall’inizio.

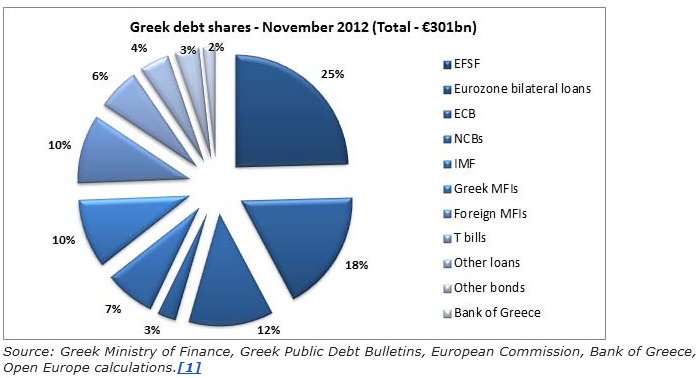

Chi detiene il debito?

Il grafico mostra che il “settore pubblico” (EFSF, Eurozona, Fmi, Bce, la Banca di Grecia e altri ancora) detiene il 71% (212 miliardi) del debito greco. Le istituzioni finanziarie greche detengono circa il 10% (30 miliardi) e circa lo stesso altri istituti finanziari stranieri.

Chi sono i potenziali venditori?

Ai prezzi correnti, per molti non ha senso vendere, infatti Ruparel dice:

A noi sembra illogico che qualsiasi istituzione greca venderà la sua quota di partecipazione a un tasso di svalutazione così elevato, specialmente dopo che la precedente ristrutturazione ha avuto come risultato una enorme ricapitalizzazione. La troika sembra aspettarsi che le banche greche forniscano la metà dei titoli in vendita con un buyback e ciò mi sembra o ingenuo o controproducente, tenendo conto delle probabili esigenze di ricapitalizzazione.

Egli sostiene che le istituzioni finanziarie estere rappresenano gli unici potenziali venditori. Ci sono state delle indicazioni secondo cui si sarebbe verificata una maggiore flessibilità nei prezzi a cui i bond erano offerti ma è difficile immaginare che non ci sarebbe ancora uno sconto significativo altrimenti l’accordo non avrebbe senso per la Grecia.

Perché le banche estere venderebbero ad un ampio tasso di sconto?

Secondo Ruparel sarebbe più conveniente per loro mantenere i bond invece che venderli.

Alcuni saranno in possesso di titoli in scadenza e non vorranno ulteriori svalutazioni, mentre altri potrebbero essere felici di aspettare un default e portare il caso in tribunale a causa dei nuovi bond greci governati dalla legge inglese.

Quindi l’aspettativa in base alla quale Atene acquisterà bond del valore compreso tra i 30 e i 35 miliardi è probabilmente troppo alta, dato che richiederebbe che quasi tutti i detentori stranieri privati del debito accettino di vendere le proprie quote di partecipazione. C’è sempre naturalmente la possibilità che il governo costringerà gli istituti finanziari greci a partecipare. Questo non si può escludere visto che il ministro delle Finanze Yannis Stournaras ha detto durante una conferenza stampa:

“È nostro dovere patriottico far sì che il piano di buyback funzioni .. Deve funzionare”.

Poi naturalmente c’è un altro problema: da dove verranno i soldi per comprare questo debito? Non è del tutto chiaro, ma l’EFSF è la fonte più probabile, il che significa che sarebbe necessario un altro trasferimento alla Grecia. Ruparel osserva:

Questo pone ancora una volta significativi problemi politici in quanto i leader della Germania, dei Paesi Bassi, della Finlandia (per citarne solo alcuni) cercano di convincere i propri parlamenti che non si tratta più di denaro in un buco nero. È stato suggerito che potrebbero essere utilizzati altri meccanismi per finanziare il buyback, ma questo sembra impossibile dal momento che sono sfruttati per colmare l’esistente divario dei finanziamenti.

Ma le cose si fanno ancora più difficili quando si prende in considerazione la posizione dell’Fmi. Il fondo è un fautore del riacquisto del debito, al punto tale che pare non voglia sbloccare la propria quota di compartecipazione al prossimo fondo di salvataggio finchè non si sia verificato un riacquisto. E inoltre, la Finlandia e i Paesi Bassi hanno fatto sapere in passato che il continuo coinvolgimento dell’Fmi è condizione necessaria per loro per continuare ad aiutare la Grecia.

Ci si aspetta che il piano entrerà in vigore entro il 13 Dicembre, così da rilasciare la prossima tranche di fondi di salvataggio, ma chiaramente rimangono degli ostacoli significativi.

| Traduzione italiana a cura di Erika Di Dio. Fonte: Ft Alphaville |