USD: nei vari dipartimenti di ricerca delle investment bank, la possibilità d’attuazione di un QE3 ancora non viene abbandonata e addirittura corre la voce di un possibile annuncio già nel prossimo incontro FOMC al 25 aprile.

Personalmente trovo difficile dire se e quando vi sarà un annuncio di QE3: alla fine la decisione non è automatica alla luce dei dati macroeconomici ma è il comitato che deve votare e la decisione è presa dalla maggioranza. Ad influenzare la scelta vi sono anche le ideologie, interessi particolari e sentimento di mercato. Coloro che parlano della situazione sul mercato del lavoro, si chiedono se il trend positivo continuerà e soprattutto se sarà in grado di diminuire ulteriormente il tasso di disoccupazione. Per gli operatori del mercato forex la decisione a favore o contro il QE3 sarà di rilevante importanza e forse la più importante dall’avvio della crisi del 2008: determinerà se la FED sarà in grado di resistere alla tentazione di moneta a basso costo (cheap money) e quindi portare a termine la sua politica anti crisi (che era appropriata nel 2008 ma che forse è divenuta inappropriata), oppure mostrerà una certa dipendenza dalla stessa.

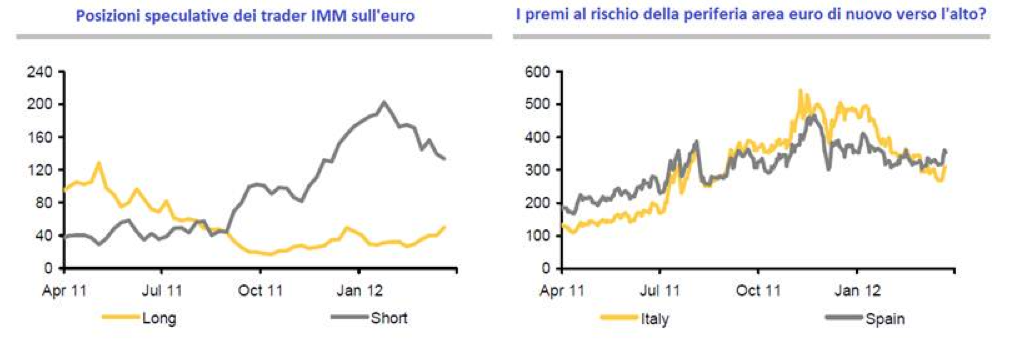

EUR: i trader speculativi IMM hanno ridotto le loro esposizioni corte sulla moneta unica per più di 6,000 contratti, a favore di nuovi 10,000 contratti di posizione lunghe: il loro pessimismo sull’euro è sceso notevolmente (a segnalare invece un forte aumento di posizioni long sul dollaro canadese). Benché i dati riflettano la posizione dello scorso mercoledì, è difficile che questo trend sia cambiato notevolmente da quel momento poiché gli sviluppi dell’eurusd non mostrano alcuna differenza dalla scorsa settimana. Tra gli argomenti di cui si discute nelle sale operative vi è il premio al rischio per i bond Spagnoli che continua a salire: ma per il momento i trader FX non si stanno focalizzando sulla crisi dell’eurozona. Torneranno ad occuparsene nuovamente? Fino a quando la BCE fornirà liquidità alle banche dei paesi periferici con l’aiuto delle operazioni di allocazione «ultra-long» atte ad investire nei bond periferici ad yield elevati, credo che la gestione della crisi per il momento rimanga sotto controllo. Ciò anche se non ho condiviso pienamente l’andamento dell’eurusd dopo l’aumento rapido della domanda di moneta della BCE (che è il risultato delle aste a tre anni): infatti non vi è stata pressione sulla moneta unica proprio in virtù del fatto che si trattava di uno strumento di gestione della crisi.

Credo personalmente che ciò che porterà pressione all’euro è la lentezza con cui il processo si sta sviluppando nei paesi periferici: l’offerta di moneta della BCE sta aumentando ad una velocità enorme. Infatti solo la BCE è in grado di soddisfare la domanda di capitali dei paesi dell’eurozona e ciò non cambierà nell’imminente futuro: il canale interbancario che di regola fornisce questi capitali è bloccato. L’indice IFO in Germania stamane è uscito positivo a 109.8 contro 109.6 atteso (e anche precedente, rivisto poi a 109.7). Su questo dato il mercato ha tentato di salire 20 pips portandosi da 1,3235 a 1,3255 ma poi tale effetto è stato subito smaterializzato da leveraged funds.