La situazione di questi giorni è piuttosto confusa, tutto ciò che si può fare è quindi semplicemente dare uno sguardo ad alcuni indicatori del sentiment. Anche se non si scambiano le obbligazioni, vale comunque la pena di dare uno sguardo ai rendimenti obbligazionari a lungo termine di Spagna e Italia.

Perché interessarsi ai rendimenti spagnoli?

Gli investitori avranno molti punti di vista differenti su ciò che sta accadendo in Spagna, ma alla fine tutte queste opinioni sono espresse in una forma collettiva - nel rendimento. Pertanto questo è molto utile come indicatore del sentiment.

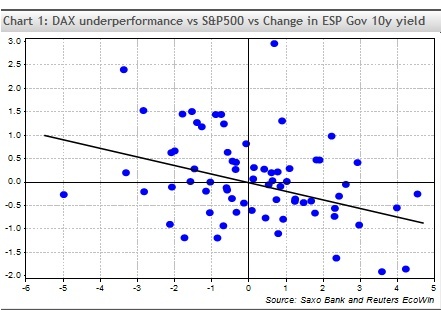

Nel grafico 1, ho considerato la performance del DAX nei confronti dell’S&P 500 contro il cambiamento nei rendimenti obbligazionari spagnoli a dieci anni.

Questo mi dice che dall’inizio dell’anno si è avuta, per quanto riguarda il DAX, una sottoperformance quando i rendimenti spagnoli sono aumentati, e quando sono caduti il DAX ha superato l’S&P 500. I cambiamenti del rendimento delle obbligazioni sono sull’asse inferiore.

Monitoraggio dei rendimenti spagnoli

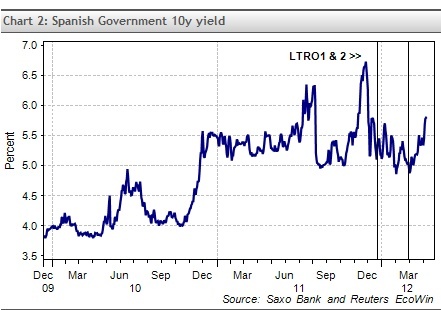

Si è avuta un pò di calma nel periodo successivo a quando il presidente della BCE Draghi ha preso una strada completamente diversa da quella dell’ex presidente della BCE Trichet. Questo ha fatto scendere i rendimenti dal loro picco di fine novembre, come si vede nel grafico 2.

Il programma LTRO è stato lanciato due volte, prima il 21 dicembre 2011 con 489 miliardi di euro, e in secondo luogo il 29 febbraio 2012, con 529 miliardi di euro supplementari. Ciò ha risolto alcuni problemi a breve termine e la BCE ha sperato che alcune di queste massicce iniezioni sarebbero state investite in titoli di Stato. Una parte del denaro lo ha fatto, ma l’effetto non è stato duraturo, come si vede nel grafico 2.

Gli investitori hanno mostrato il loro dubbio sulla stabilità della situazione attuale vendendo al massimo, e i rendimenti sono aumentati a partire dal secondo LTRO. I leader dell’UE si sono accordati finalmente con i tedeschi sul cosiddetto firewall. Gli investitori hanno visto il firewall come necessesario, ma non sufficiente per una soluzione: questo è quanto si può leggere i mercati obbligazionari.

Ci sono informazioni altrettanto potenti anche sul fronte delle variazioni delle obbligazioni italiane a dieci anni. In Italia i problemi interni non sono simili a quelli spagnoli, ma c’è un problema di debito complessivo. I problemi in entrambi i paesi hanno conseguenze per le soluzioni a livello europeo. Perciò è necessario tenere un occhio sui rendimenti di entrambi paesi.

Conclusione

E’ bene seguire da vicino i rendimenti sia spagnoli che italiani per avere infomazioni sui cambiamenti del sentiment, in particolare in Europa.

© RIPRODUZIONE RISERVATA