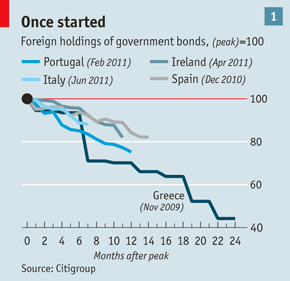

Mentre politici ed esperti cercano di capire gli effetti di un’eventuale uscita della Grecia dall’unione monetaria, le banche e gli investitori stanno già prendendo precauzioni. Uno dei modi adottati per proteggersi è di ritirare il denaro dai mercati più fragili. Non si tratta solo delle economie più deboli come quelle di Grecia, Irlanda e Portogallo, ma anche Spagna e Italia hanno rispettivamente perduto depositi bancari esteri per circa 45 e 100 miliardi di euro. Questo si aggiunge alle vendite di titoli di Stato da parte degli investitori esteri (vedi grafico 1), e alla fuga di capitali che in questi paesi è probabilmente pari a circa il 10% del PIL, secondo quanto affermano gli analisti di Citigroup. Tali deflussi, del resto, sono difficili da fermare.

La situazione del credito

La Banca Centrale Europea (BCE) ha colmato questa lacuna di fondi fornendo liquidità alle banche. Ma questo, a sua volta, ha innescato la seconda tattica difensiva: allineare, per quanto sia possibile, attiviti e passivi all’interno dei paesi. E’ un ritornello comune quello che si sente recitare dai banchieri circa il fatto che l’eurozona non funziona più come un mercato finanziario unico, sebbene questo abbia il paradossale vantaggio di un fallimento meno distruttivo. Le banche hanno usato i prestiti della BCE per prendere denaro dalle banche centrali nazionali dei paesi in cui detengono degli attivi; questo dovrebbe significare che entrambi i lati del bilancio sarebbero ridenominati nel caso di un’uscita dall’euro.

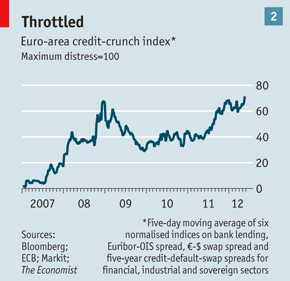

Ci si aspetta, comunque, che gran parte di tale liquidità della BCE trovi la strada per raggiungere l’economia reale, naturalmente. Ma la terza tecnica cautelativa, sia per i creditori che per i mutuatari, consiste nell’appiccare il fuoco mentre l’incertezza è così alta. Il periodico The Economist ha compilato un indice sulla stretta creditizia che comprende una serie di misure su tutto, dai prestiti bancari al costo per l’acquisto di un’assicurazione contro l’insolvenza delle banche, delle imprese e degli stati della zona euro. Un unico indice nasconde le grandi differenze tra gli stati più deboli e quelli più forti, ma dimostra che la situazione del credito è più critica di quanto non fosse al culmine della crisi bancaria del 2008 (vedi grafico 2).

Uno sguardo a Spagna, Portogallo e Italia

Di conseguenza, la maggior parte dell’attività economica ne risulta strangolata. In Spagna i banchieri sostengono che la volatilità rende quasi impossibile la valorizzazione di un attivo. All’inizio di quest’anno, il governo catalano non è riuscito a vendere ventisei edifici di Barcellona per circa 450 milioni di euro perché uno dei concorrenti ha voluto porre la clausola secondo cui i canoni di locazione sarebbero stati pagati in dollari nel caso di un fallimento dell’euro, un altro cliente, invece, si è tirato fuori perché gli era stato detto, dai suoi quartier generali, di tenersi fuori da affari nell’Europa meridionale.

Nel primo trimestre, il numero di aziende spagnole che ha presentato la dichiarazione di fallimento è salito del 21,5%. Quasi un terzo erano nel campo dell’industria immobiliare e il fenomeno si sta diffondendo. Alestis, che lavora nel campo dell’industria aeronautica, ha presentato l’istanza di fallimento proprio all’inizio di questo mese, dopo non essere riuscito a raggiungere un accordo con le banche per rifinanziare i propri debiti.

La musica non cambia in Portogallo, dove i prestiti alle società non finanziarie sono scesi del 5% nel primo trimestre, rispetto allo stesso periodo dello scorso anno, e il credito per le famiglie si è contratto del 3,6%. Una delle condizioni poste per il salvataggio del paese è che le banche riducano i prestiti totali al 120% del patrimonio. Il modo più rapido per farlo non è altro che di evitare i prestiti tout court.

Le condizioni sono un po’ migliori in Italia. La provincia di Varese, vicino Milano, è uno dei maggiori centri produttivi del paese, dove le fabbriche producono plastica, tessuti e una gamma di vari prodotti nel campo dell’ingegneria. Una volta le imprese di quella zona lamentavano la carenza di infrastrutture e le lungaggini burocratiche, ora la stretta creditizia è il principale bersaglio della loro protesta. L’associazione degli imprenditori locali sostiene che il 40% delle imprese è stato colpito dalla diminuzione dei prestiti tra gennaio e marzo, e al 15% di loro è stato detto di ripagare i mutui. Questo è avvenuto mentre le banche hanno rifiutato il 45% delle richieste di nuovi finanziamenti.

Del resto i prestiti che vengono concessi hanno dei pesanti tassi di interesse, in parte perché l’incremento degli oneri finanziari dello Stato si riversa sui costi di finanziamento delle banche. Le differenze dei tassi sovrani possono costituire un auto-rafforzamento, soprattutto quando si hanno come concorrenti le imprese tedesche oltre confine. «Un’impresa marginale dell’Italia del Nord in concorrenza con una società bavarese equivalente è destinata al fallimento», sostiene un direttore di banca. «Allora il costo del rischio si alza e deve essere condiviso da tutte le altre società di piccole dimensioni».

Se le imprese non possono prendere denaro in prestito dalle banche, allungano i termini di pagamento nei confronti dei fornitori, aggravando il problema del credito: questo è quanto sostiene Michele Tronconi di Sistema Moda Italia, un organismo di rappresentanza delle imprese tessili e di abbigliamento. Quella della moda costituisce la seconda più grande industria esportatrice in Italia, eppure nessun altro settore ha un livello più alto di crediti che non fruttano interessi.

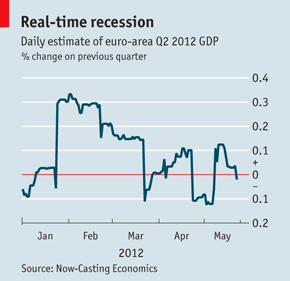

Questa stretta creditizia si è rafforzato dopo le ultime elezioni in Grecia. Tutto ciò va a colpire ulteriormente le prospettive di crescita: le stime avanzate da Now-Casting sostengono che nel secondo trimestre il PIL della zona euro si contrarrà dello 0,2%. Questo potrebbe peggiorare la situazione del debito nei paesi periferici della zona euro proprio al momento sbagliato. I politici cercano ancora di guadagnare tempo per risolvere la crisi, ma temiamo che stiano solo accelerando il cammino verso la fine che cercano di evitare.

Tradotto da Raffaele Guerra per Forexinfo.it - Fonte: The Economist.

© RIPRODUZIONE RISERVATA