Il debito pubblico italiano nel 2013, secondo una ricerca che somma il debito esplicito a quello implicito, era il più sostenibile tra i 27 paesi dell’Unione Europea dopo quello della Lettonia.

L’alto livello di debito pubblico è sempre stato descritto come una delle principali cause di tutti i nostri mali. In effetti, se valutiamo il debito dal punto di vista tradizionale, guardando al solo rapporto debito/PIL vediamo che l’Italia, rispetto per es. a Francia e Germania, ha un rapporto più alto. Ma, tralasciando il fatto, non secondario, che ad ogni euro di debito pubblico corrisponde un euro di credito privato, non fosse altro perché, generalmente, in ogni transazione finanziaria le parti sono due; e due sono le “posizioni” che ne derivano, quella debitoria di chi prende a prestito (debitore), quella creditoria di chi presta (creditore) e che questo vale anche, appunto, per il debito pubblico, c’è un interessante studio di una fondazione tedesca dal nome Stiftung Marktwirtschaft (Market Economy Foundation) in cooperazione con il Forschungszentrum Generationenverträge (Research Centre for Generational Contracts) dell’University of Freiburg che ha un approccio leggermente differente al “problema” del debito pubblico.

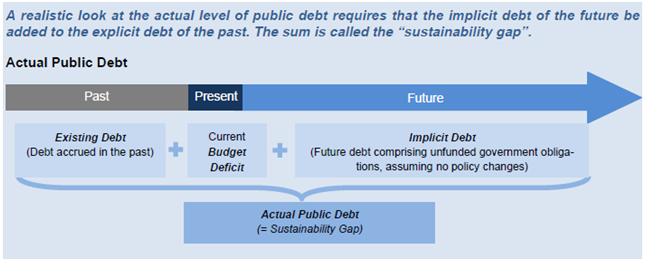

Infatti, in un suo studio pubblicato nel dicembre del 2013 dal titolo: “Honorable States? EU Sustainability Ranking 2013”, “Stati onorevoli? Classifica 2013 della sostenibilità in UE”, troviamo un punto di vista differente sul debito pubblico. Invero, il debito pubblico e quello che viene chiamato “gap di sostenibilità”, non vengono valutati solo in relazione al rapporto attuale di debito/PIL, ma anche in relazione al deficit di bilancio corrente ed al debito implicito. Il tutto viene “schematizzato” come segue:

“Uno sguardo realistico all’attuale livello del debito pubblico richiede che il debito implicito del futuro sia sommato al debito esplicito del passato. La somma è chiamata ‘gap di sostenibilità’”. Insomma secondo lo studio proposto, il livello reale ed attuale del debito pubblico di un paese non è dato semplicemente dal suo debito esplicito, cioè il debito del passato (Existing Debt); ma anche da quello presente, cioè il deficit di bilancio (Current Budget Deficit); e da quello futuro (Implicit Debt), ossia il debito implicito definito come “il debito futuro comprendente le obbligazioni governative non ancora finanziate (unfunded), assumendo che le politiche non cambino”; e questo risulta nel “gap di sostenibilità”.

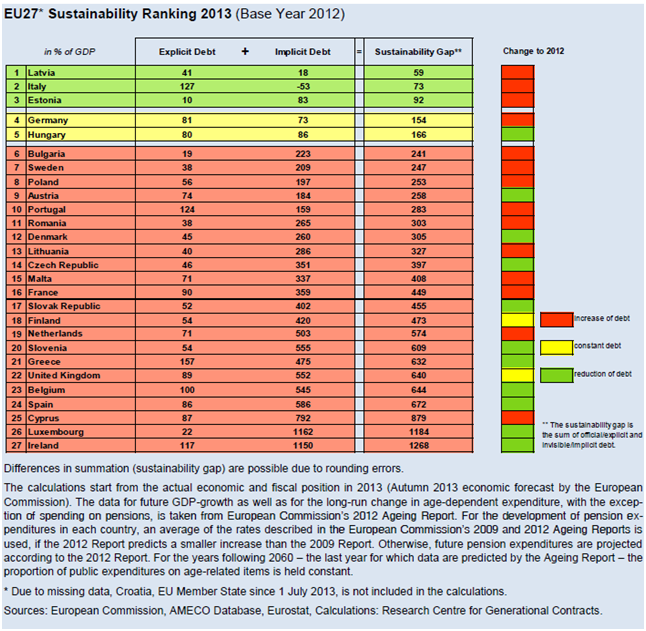

Utilizzando questa definizione di debito pubblico, invece che farlo semplicemente equivalere al solo rapporto debito/PIL, ed utilizzando criteri di calcolo e le fonti che vengono specificati nello studio – riportati comunque nella tabelle successiva seppur solo in inglese – i risultati dello studio stesso, sulla sostenibilità del debito pubblico italiano, sono differenti e – diremmo – sorprendenti rispetto a come lo stesso è stato per lo più e dai più descritto.

Infatti il debito pubblico italiano nella classifica sul “gap di sostenibilità” per il 2013, con anno base 2012 ma considerando la posizione fiscale all’autunno del 2013, è secondo solamente a quello della Lettonia. Ma vediamo la classifica, tenendo a mente la prima nota della tabella dove si specifica che la differenza nelle somme del “gap di sostenibilità” sono dovute agli errori per gli arrotondamenti (che, guardando alla tabella, vengono fatti in difetto).

Si può notare che l’Italia ha un debito esplicito (Explicit Debt) molto elevato, ma ha il minor debito implicito (Implicit Debt) di tutta l’Europa dei 27 paesi. Ne risulta un gap di sostenibilità secondo solamente a quello della Lettonia. Il nostro gap di sostenibilità è inferiore (quindi migliore) di quello della Francia, del Regno Unito e dell’Irlanda che crescono, della Spagna che si dice – per chi ci crede – che sia fuori dalla crisi e sì, anche di quello della madre di tutte le virtù, ossia la Germania.

Da qui possiamo tratte un paio di considerazioni interessanti – almeno per chi scrive. La prima, abbastanza semplice, è che se valutiamo il debito pubblico in termini di gap di sostenibilità, invece che come semplice rapporto debito/PIL, l’Italia ha una posizione invidiabile e non deve prendere lezioni praticamente da nessuno: nemmeno dalla Germania. Mentre la seconda è che, essendo il debito implicito debito derivante da obbligazioni future non ancora finanziate, l’Italia è il paese meno esposto per quanto riguarda le obbligazioni future stesse. Da questo deriva, dato che le prestazioni future sono principalmente quelle per il sistema pensionistico ed il welfare, che il sistema pensionistico italiano è quello più equilibrato d’Europa (Lettonia a parte), in quanto è quello che obbliga lo Stato, avverso prestazioni future, in modo minore. Questo sembra confermato da un passaggio dello studio in cui si compara la situazione italiana (alto debito esplicito, ma basso debito implicito) con quella del Lussemburgo (basso debito esplicito, ma alto debito implicito) e che riportiamo: “While Luxembourg’s high implicit debt is mainly driven by its excessively generous pension system, Italy (with a high level of explicit debt) expects only a small rise in age-dependent expenditures as a proportion of GDP and runs a significant primary surplus (budget surplus disregarding interest payments (…)”. È facile capire che mentre il problema del Lussemburgo è chiaramente addebitato al suo sistema pensionistico troppo generoso, invece l’Italia si aspetta solo un aumento minimo delle spesa, dipendente dall’età, come proporzione del PIL; ed ha significanti surplus primari. E se qualcuno fosse ancora dubbioso si domandi perché quando devono fare cassa “mettono sempre le mani” nelle pensioni. Semplice, perché i soldi lì ci sono e sono sempre quelli degli altri, i margini di manovra - aumentando l’età pensionabile o altro – anche, ed è facile fare cassa, visto il basso livello di debito implicito.

Infine, nel 2012, l’anno in cui è stato necessario l’intervento di un governo tecnico che ci mondasse dal peccato del debito pubblico accumulato vivendo al di sopra delle nostre possibilità, nella classifica del gap di sostenibilità della stessa Fondazione, non eravamo al secondo posto, ma bensì al primo! Questo dimostra, ancora una volta, come in questi anni i “parametri” macroeconomici di “riferimento” (spread, debito/PIL, deficit/PIL, ecc. ecc.), presi singolarmente, sono stai utilizzati in maniera mistificatoria, senza uno sguardo d’insieme alla situazione economica e una valutazione complessiva, per convincere l’elettore della bontà di scelte governative che, invece, erano e sono tuttora esclusivamente il solito scarico verso il basso delle responsabilità e dei costi della crisi!