La Fed si arrende all’evidenza e pensa a un taper più spedito. E mentre i prezzi nell’Ue toccano i livelli del 2008, Gazprom avvisa: non sperate in un gas meno caro a breve. Il 16 dicembre è il D-day

E’ giunto il tempo di ritirare l’aggettivo transitorio con riferimento all’inflazione. La minaccia di prezzi persistentemente più alti è infatti cresciuta... La Federal Reserve può considerare l’ipotesi di concludere il taper con qualche mese di anticipo. Una bomba atomica scaricata con la nonchalance con cui si lancia un petardo a Capodanno.

Jerome Powell ha infranto il tabù e per farlo ha scelto il momento apparentemente meno conveniente, quando ciò il mondo è alle prese con una nuova variante di Covid che minaccia una ripresa già strutturalmente rallentata ovunque. Davvero le dinamiche sono tali da aver spedito in secondo piano l’eventuale reazione da tantrum dei mercati, immediatamente sostanziatasi in una Wall Street scesa in profondo rosso? Questi due grafici

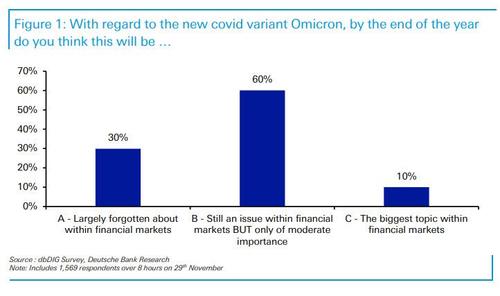

Sondaggio relativo all’impatto di Omicron sui mercati entro fine anno

Fonte: Deutsche Bank

Sondaggio relativo all’impatto di Omicron sui mercati entro fine anno

Fonte: Deutsche Bank

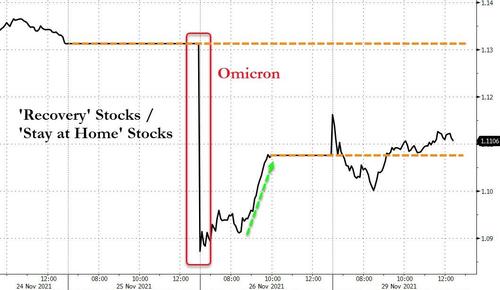

Ratio fra panieri di titoli pro-lockdown e pro-riapertura

Fonte: Bloomberg/Zerohedge

Ratio fra panieri di titoli pro-lockdown e pro-riapertura

Fonte: Bloomberg/Zerohedge

parlano abbastanza chiaro: se da un lato la maggioranza degli operatori non ritiene Omicron una seria minaccia per i corsi azionari, dall’altro il rimbalzo di lunedì dopo la sell-off di fine settimana ha visto in spolvero solo il Nasdaq e decisamente poco propensa all’ottimismo la ratio fra titoli legati alle riaperture e alle chiusure.

Insomma, il mercato pare aver già fattorizzato un periodo nuova emergenza. Ma come conciliare allora una visione bullish del virus, legata a nuovi sostegni, con le parole nette di Jerome Powell, più assimilabili a un profilo da policy error sui tassi che a un ritorno allo stimolo? Semplice, Jerome Powell ha giocato di sponda e passato con poco garbo e cavalleria il cerino accesso alla Bce, la quale adesso dovrà dare la prima risposta ufficiale di una Banca centrale alla nuova emergenza dei prezzi. In piena emergenza da nuova variante nel Vecchio Continente.

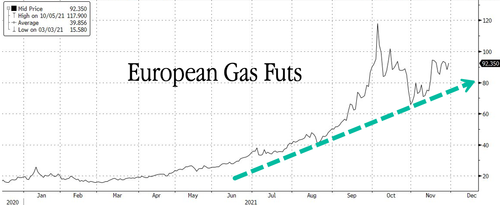

E con un’aggravante non da poco, rappresentata da questi due grafici:

Andamento del prezzo dei futures del gas europeo (Dutch)

Fonte: Bloomberg

Andamento del prezzo dei futures del gas europeo (Dutch)

Fonte: Bloomberg

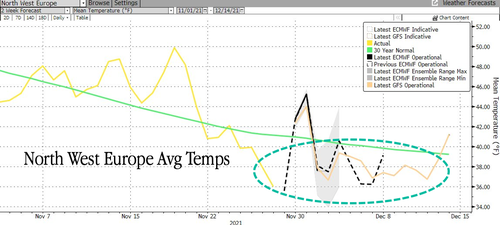

Previsioni relative alle temperature medie attese in Europa

Fonte: Bloomberg

Previsioni relative alle temperature medie attese in Europa

Fonte: Bloomberg

se infatti le valutazioni del gas europeo oggi sono tornate a salire, superando anche quota 100 euro per megawatt/ora, le previsioni relative alle temperature in Europa pubblicate da Bloomberg sembrano gelare le speranze per una clemenza del clima, stante una media attesa ben al di sotto di quella degli ultimi trenta anni. E mentre festeggiava il +150% del titolo Gazprom dallo scorso ottobre a oggi, il Cfo del gigante energetico russo, Alexander Ivannikov, sembrava inviare un telegramma di risposta immediata alle preoccupazioni espresse in mattinata da Mario Draghi e Giancarlo Giorgetti rispetto al caro-bollette, con l’esponente leghista che arrivava a evocare addirittura il rischio di blackout in Europa: Stando alle valutazioni dei contratti futures, le indicazioni non indirizzate verso un calo dei prezzi di una certa entità nei prossimi mesi.

Insomma, inverno freddo, lungo e con il prezzo del gas alle stelle. Ma non basta, perché questi due grafici

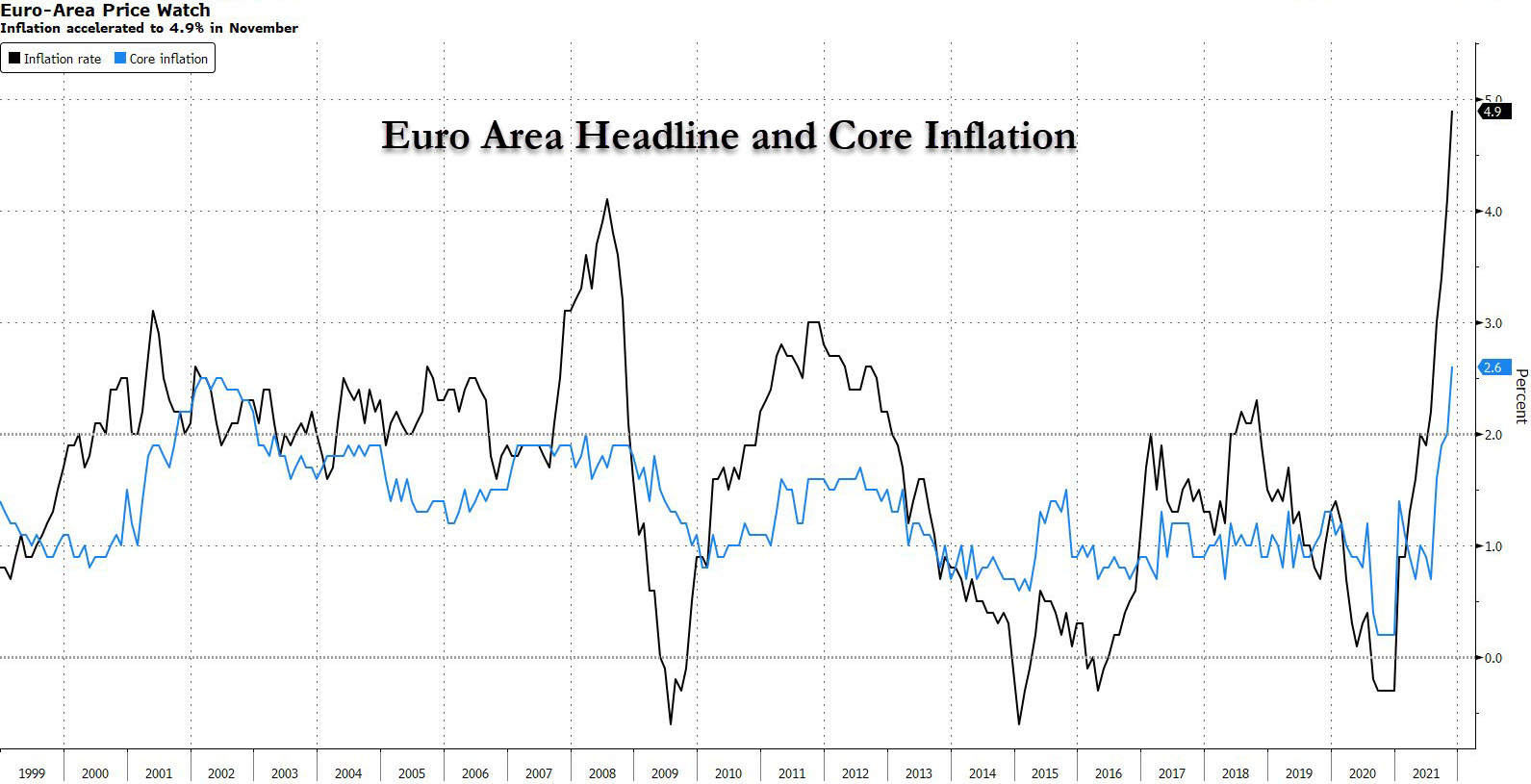

Andamento delle componenti headline e core dell’inflazione Ue

Fonte: Bloomberg

Andamento delle componenti headline e core dell’inflazione Ue

Fonte: Bloomberg

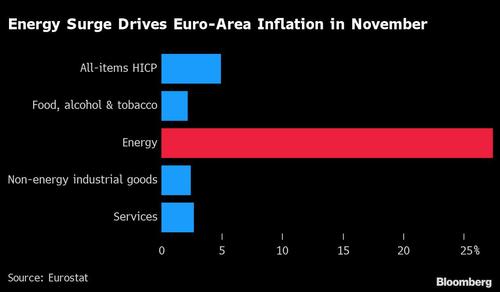

Indice scorporato per voci percentuali dell’inflazione europea

Fonte: Bloomberg

Indice scorporato per voci percentuali dell’inflazione europea

Fonte: Bloomberg

aggravano il quadro in vista del board Bce del 15-16 dicembre prossimi: l’inflazione nell’eurozona, sia nella componenti core che headline, è letteralmente esplosa a livello che non si registrava dal 2008 e ben al di sopra del consensus di tutti gli analisti. La seconda immagine, poi, non necessita di spiegazioni: l’energia rischia di tramutarsi nel proverbiale chiodo nella bara della ripresa economica europea.

Che fare, quindi? Chiudere il PEPP come previsto il 31 marzo e magari evocare l’ipotesi di un ritocco anticipato al 2022 dei tassi di interesse, sfidando mercati già innervositi dalla nuova variante? Oppure proseguire con la narrativa della transitorietà dell’inflazione e, come da copione, utilizzare proprio il prossimo Consiglio direttivo per comunicare tempi e modi del PEPP nella versione post-pandemica e - de facto - permanente? Tutto è in mano a Christine Lagarde e a un board di colombe che già pregustava di celebrare il commiato al dimissionario Jens Weidmann con l’istituzione di un meccanismo strutturale di monetizzazione del debito per raggiungere il 2% simmetrico di inflazione.

Peccato che, ad oggi, si stia già viaggiando in area 2,63% e con tendenza previsionale all’ulteriore rialzo a causa della bolletta energetica invernale. Jerome Powell, di fatto, potrebbe aver compiuto la mossa più politicamente infame ma strategicamente geniale della sua gestione: cavarsela con un’ammissione pubblica di errore di valutazione sulla natura dell’inflazione ma scaricando sulla Bce il vero fardello. Ovvero, il rischio di policy error. Quello che rischia di lasciare a terra morti e feriti. Ma anche di lastricare la strada a nuovi rialzi record dai minimi, ipotesi che il grafico relativo alle aspettative di Wall Street sull’impatto di Omicron fa capire già essere nel mirino dei traders.

© RIPRODUZIONE RISERVATA