Nuova emissione del BTP Italia in collocamento dal 14 al 17 maggio: conviene veramente?

La cedola minima garantita del nuovo BTP italia 2026 è stata fissata allo 0,40%. Non molto direi. È vero che la cedola definitiva potrebbe discostarsi da quella minima, ma il pubblico dei risparmiatori lo saprà solo dopo aver sottoscritto in banca il modulo di acquisto e non prima. Quindi dobbiamo valutare questa emissione con l’ipotesi base della cedola allo 0,40%. È l’unica cosa certa di cui disponiamo ora.

Per capire se è conveniente sottoscrivere il BTP Italia maggio 2026 basta osservare la prezzatura dell’ultimo BTP Italia collocato: si tratta del BTP 0,25% novembre 2023. La sua durata residua ad oggi è di 5,5 anni e al prezzo di 101,13 (ore 15.30 del 11/05/2018 sul MOT) rende uno 0,045% a scadenza lordo senza inflazione.

Calcoliamo ora l’inflazione implicita (break-even inflation): è il tasso d’inflazione implicito nelle quotazioni di un titolo indicizzato (per esempio il BTP Italia o il BTp€i), che permette al rendimento a scadenza dello stesso titolo di eguagliare quello di un bond a cedola fissa (BTp semplice) di analoga vita residua.

Un analogo titolo di Stato di pari scadenza rispetto al BTP 0,25% 20/11/2023 è il BTP 9% 1/11/2023 che al prezzo di 143,32 rende uno 0,85% lordo a scadenza.

La differenza 0,85-0,045 = 0,805% è l’inflazione implicita nel BTP Italia nov. 2023 cedola 0,25% già quotato. Il mercato quindi assegna ad un orizzonte temporale di 5,5 anni una probabile inflazione media annua in Italia (per tutta la durata del titolo) di poco superiore a 0,80%.

In generale quindi si può dire che la scelta di investire in un BTP inflazione Italia 2023 rispetto ad un BTP normale 2023 si dimostrerà vantaggiosa solo alla scadenza, poiché se da qui al 2023 l’inflazione media annua sarà stata superiore allo 0,8% il BTP indicizzato sarà “vincente” sul BTP “classico”. Al contrario, in caso di deflazione o stagnazione dei prezzi, la seconda scelta (BTP classico) si rivelerà la migliore.

Comunque è importante capire ora se il nuovo BTP Italia a 8 anni è competitivo rispetto al vecchio BTP Italia.

Se “trasportiamo” la stessa inflazione implicita dello 0,80% su un nuovo BTP Italia di durata 8 anni possiamo calcolare quella cedola minima garantita che rende indifferente per il risparmiatore acquistare il titolo di nuova emissione oppure quello già quotato sul MOT.

In altre parole, ipotizziamo che l’inflazione a 5,5 anni desiderata dal mercato obbligazionario sia la stessa inflazione ipotizzabile su un arco di tempo di 8 anni, lo 0,80% appunto.

Un BTP “normale” 2026 ora rende l’1,57% (prendiamo come esempio il BTP 1/06/2026 1,60% che al prezzo di 100,26 rende proprio l’1,57% lordo a scadenza). La differenza 1,57% - 0,80% = 0,77% esprime la cedola fissa garantita che dovrebbe avere un BTP Italia a 8 anni per essere equiparato perfettamente al BTP Italia novembre 2023 che è già sul mercato. Cioè esprime la cedola garantita che permette al nuovo BTP Italia di incorporare la stessa inflazione implicita del vecchio BTP Italia.

La premessa è d’obbligo: si ipotizza che l’inflazione media su base quinquennale sia la stessa su base 8 anni. È una forzatura ma ci serve per fare le opportune valutazioni. Ipotizzare un BTP a 8 anni che “paghi” implicitamente la stessa inflazione di un BTP a 6 anni non dice come andranno veramente le cose perché l’inflazione a 8 anni potrebbe addirittura essere inferiore di quella a 6 anni se nell’ultimo biennio (dal 6° all’8° anno) ci fosse una recessione in Italia accompagnata da deflazione.

Tutto ciò premesso, quindi, l’emittente dovrebbe emettere un BTP Italia maggio 2026 con cedola fissa 0,75%+inflazione per essere un’obbligazione equiparabile alla struttura del BTP Italia 0,25% 2023. La cedola minima dello 0,40% è quindi abbastanza lontana (-35 basis points). E, se fosse confermata come cedola definitiva, renderebbe in assoluto il nuovo BTP Italia 2026 non competitivo. Meglio comprarsi quello già esistente sul mercato. Oppure, per chi lo gradisce, meglio comprarsi i BTP indicizzati all’inflazione europea, un indice dei prezzi che è segnatamente più alto di quella italiano (vedi tabella).

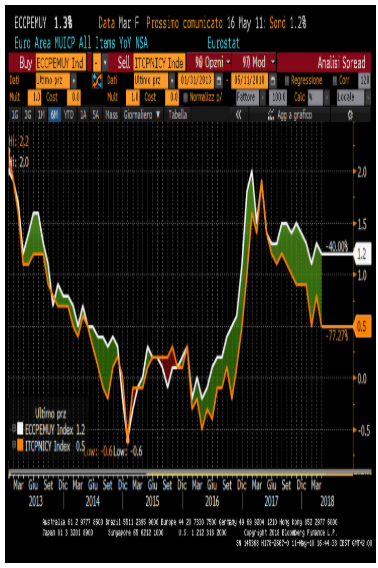

Infatti si ha che attualmente l’inflazione area euro è dell’1,35% contro lo 0,5% dell’inflazione italiana, secondo gli ultimi dati. Su una scadenza 2026, ad esempio, segnalo il BTP “Eurostat” 3,10% 01/09/2026, anche se il meccanismo di indicizzazione è diverso (il BTP Italia paga l’inflazione sul semestre e lo fa due volte l’anno - il BTP indicizzato all’inflazione Eurostat paga invece tutto alla fine).

INFLAZIONE EUROPEA (LINEA BIANCA) CONTRO INFLAZIONE ITALIANA (LINEA GIALLA) DAL 2011 AL 2018

© RIPRODUZIONE RISERVATA