L’Austria sostituisce l’Olanda come testa d’ariete dell’agenda Bundesbank. Ma Oltralpe, i numeri uno di Banque de France e Société Générale fanno muro in difesa del Pepp. Alla faccia dell’unanimità

G7 e prolungamento del lockdown in Gran Bretagna hanno monopolizzato le cronache economiche degli ultimi giorni, di fatto relegando tutto il resto a ruolo di breve. C’è però una notizia che merita l’attenzione, quantomeno per non farsi cogliere impreparati quando il castello di certezze edificato sulle dichiarazioni ufficiali crollerà miseramente: alla Bce stanno volando letteralmente gli stracci. Di fatto, una guerra fra bande. I cui nomi, ovviamente, sono noti e fanno riferimento alla ormai consunta classificazione ornitologica: falchi contro colombe.

E il silenzio generale che ha accompagnato gli sviluppi degli ultimi giorni ha una ragione: l’attacco contro la linea del Consiglio è partito quando Christine Lagarde stava ancora transitando fra la sala stampa e il suo ufficio, dopo l’incontro con i giornalisti del 10 giugno. Apparentemente, nulla di eclatante. Non fosse altro perché in contemporanea, qualche spiffero faceva giungere alla Reuters la conferma di tre voti contrari al prolungamento anche per il terzo trimestre del Pepp con l’attuale ritmo di acquisti accelerato. A vestire i panni del cattivo questo volta è stato Robert Holzmann, governatore della Banca centrale austriaca, a detta del quale se il tasso di inflazione nell’eurozona dovesse superare il 3%, la Bce dovrebbe e ripensare la propria strategia e intervenire.

Di fatto, una richiesta di rialzo dei tassi a breve, stante la quasi certezza di quel varco del Rubicone entro fine anno. E se alcuni osservatori hanno fatto notare come Holzmann non abbia diritto di voto in seno al board, derubricandone l’intervento a frustrazione per assenza prolungata di austerity, altri hanno letto la situazione al contrario. Ovvero, si scrive Austria ma si legge Germania. Ed ecco che ieri mattina, proprio mentre la Bce cominciava la vendita dei primi 10 miliardi di euro di titoli decennali per finanziare il Recovery Fund, Robert Holzmann ha deciso di rincarare la dose. Inviando un segnale decisamente ambiguo.

Interpellato rispetto alla sua uscita di pochi giorni prima, il numero uno della Banca centrale austriaca ha sottolineato come sia presto per parlare di tapering del Pepp, il quale è uno strumento temporaneo che terminerà il prossimo marzo. A meno che una nuova ondata di virus non colpisca l’eurozona. Nel giorno in cui Boris Johnson spegneva le speranze dei britannici, rinviando di un mese la fine del lockdown a causa della variante Delta, un precisazione che pesa. Poi, il cambio di registro: L’aumento del trend inflazionistico ha messo la Bce in una zona pericolosa .

Questa volta, però, il messaggio in arrivo da Vienna non è stato ignorato. Intervistato da Le Figaro, il numero uno della Banque de France, François Villeroy de Galhau, ha scoperchiato un vero e proprio vaso di Pandora, cambiando l’orizzonte temporale del Pepp: Lo stimolo monetario della Bce durerà almeno quanto quello della Fed. Della serie, il tapering sarà contemporaneo. O forse, Francoforte andrà anche oltre. Rischioso, quantomeno alla vigilia del board della Federal Reserve che si apre oggi. Ma ecco che in contemporanea, Lorenzo Bini-Smaghi, membro del board Bce dal 2005 al 2011 e ora a capo di Société Générale, pubblicava un acuminato commento sul Financial Times in risposta alla richiesta di ritorno alla normalità avanzata da Wolfgang Schaeuble.

Di fatto, un vero e proprio attacco frontale al rigorismo del presidente del Bundestag, il quale presuppone che gli anni precedenti al Covid-19 fossero «normali». Non lo erano. In effetti, non erano nemmeno buoni... Per molti cittadini europei, in particolare per i giovani, si è trattato (…) di un decennio perduto. E ancora: Schaeuble sbaglia a suggerire che un ritorno alla normalità dovrebbe riguardare solo i Paesi con un debito elevato. Dovrebbe riguardare anche quelli che hanno costantemente attuato una politica fiscale eccessivamente restrittiva, creando così un mix di politiche squilibrato nell’eurozona. Insomma, il governatore della Banque de France e il presidente (italiano) della prima banca transalpina mettono nel mirino l’ex ministro delle Finanze tedesco con un’offensiva mediatica di primissimo livello.

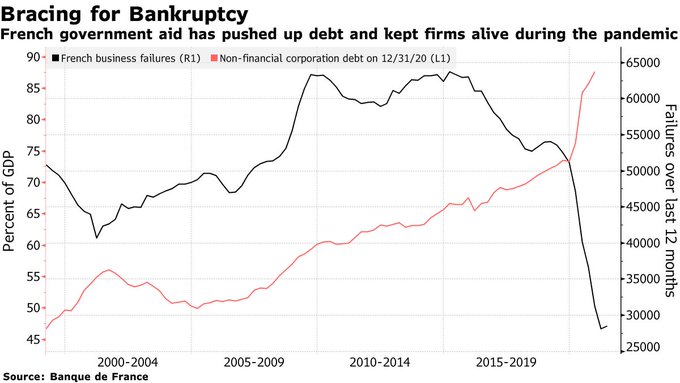

Difesa interessata? A Berlino ne sono certi. Anche alla luce di questo grafico

Fonte: Bloomberg

dal quale si evince come, stando a uno studio compiuto proprio dagli analisti della Banca centrale francese, una volta che il governo avrà ritirato le misure di stimolo e protezione legate alla pandemia, le aziende destinate al fallimento rappresentano ad oggi il 7% del totale. O forse solo una risposta alla provocazione avanzata dalle colonne di Der Standard dal ministro delle Finanze austriaco, Gernot Blümel, proprio contro Francia e Italia, a tal punto sbilanciate verso politiche di bilancio troppo rilassate da necessitare - a suo dire - la nascita di un’alleanza di Paesi europei che spingano per un ritorno al conservatorismo fiscale e alla struttura di regole già esistenti pre-Covid.

Fonte: Der Standard

E se in molti vedono questa uscita come una mossa per arruffianarsi l’opinione pubblica dopo lo scandalo legato alla corruzione del colosso del gioco d’azzardo, Novomatic, che lo ha visto indagato nel mese di febbraio, lo stillicidio di dichiarazioni che hanno contraddistinto i pochi giorni intercorsi da un board che Christine Lagarde aveva dipinto come svoltosi all’insegna dell’unanimità, sembra lastricare il terreno verso una resa dei conti.

La quale, dopo il voto tedesco del 26 settembre, potrebbe deflagrare in maniera ufficiale. A meno che il Covid non torni un’altra volta a togliere le castagne dal fuoco alla Bce, come sottolineato in maniera molto chiara dallo stesso Robert Holzmann. Insomma, sotto il pelo dell’acqua, l’iceberg della Bce mostra crepe molto evidenti. E rischia di dar vita a pericolose derive. Anche perché la situazione apparentemente lineare fuoriuscita dal board Bce viene letta con sempre maggior criticità dal mercato, il quale comincia a porsi la proverbiale domanda: quando sarà davvero troppo?

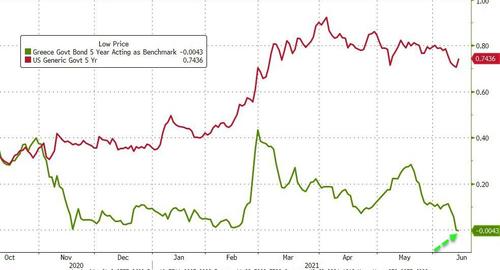

E questo grafico

Fonte: Bloomberg

pare dare un’implicita risposta: ieri, mentre il Treasury statunitense a 5 anni pagava 75 punti base di rendimento, il pari durata greco era in negativo di 4 punti base. Una dinamica che se da un lato sembra chiarire il perché, nonostante i timori inflazionistici, il debito Usa sia tornato a ingolosire gli investitori, dall’altro pare suggerire chiaramente quale sia la risposta al quesito rispetto alla distanza dal livello massimo di accettabilità di certe distorsioni. Poco, molto poco. Non a caso, gli eserciti in seno al board Bce cominciano le schermaglie per procurar battaglia.

Ma con i bassi volumi di trading dell’estate, se certe «incomprensioni» non dovessero rientrare, qualcuno potrebbe essere tentato dal più classico dei blitz. E andare a vedere il bluff. E quanto accaduto in contemporanea ai bond subordinati di Mps ci mostra come certi rumors possano scatenare tsunami.